本記事では、2023年9月の為替市況について解説いたします。

FXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

目次

2023年9月25日~9月29日

上記日程の重要局面をまとめます。

①(月)ドル高

- 米国高い金利が長く続く可能性

- 長期金利を中心に上昇

- DXY(ドルインデックス)が$106を突破

>>ドル円年初来高値更新(148.966円)

②(月)ユーロ安

- 要人発言

- 基本的にハト派が多い

- ECBは金利引き上げではなく、持続性に焦点を当てるべき

③(火)ドル小幅

- 経済指標マチマチ

- S&P:予想+0.65% 結果+0.90%(前回+0.92%)

- ケース・シラー住宅価格指数:予想+0.03% 結果+0.10%(前回-1.22%)

- 住宅価格指数:予想+0.4% 結果+0.8%(前回+0.4%)

- 消費者信頼感指数:予想105.5 結果103.0(前回108.7)

- 新築住宅販売件数:予想70.0万件 結果67.5万件(前回73.9万件)

- リッチモンド連銀製造業指数:予想-7 結果+5(前回-7)

- 住宅関係の指標が弱い数字

④(火)株価安

- 政府閉鎖懸念&発言

- 米国債売りの金利上昇

- カシュカリ氏:ソフトランディングの可能性は60%

- カシュカリ氏:FRBが大幅な利上げをしなければならない可能性は40%とみている

⑤(水)ドル高

- 金利上昇

- FOMCでのFRBの今後の方向性による長期金利上昇

- 政府閉鎖の件による長期金利上昇

>>ドル円最高値(149.712円)更新

⑥(木)ドル小幅

- 日銀介入警戒感&牽制発言

- (為替について)緊張感をもって動きを見ている

- 過度な変動は好ましくない

⑦(木)ドルストレート全般上昇

- ドル高一服感&経済指標の悪化

- 第2四半期GDP:予想+2.1% 結果+2.1%(前回+2.1%)

- 個人消費:予想+1.7% 結果+0.8%(前回+3.8%)

- 新規失業保険申請件数:予想21.5万件 結果20.4万件(前回20.2万件)

- 中古住宅販売保留:予想-0.8% 結果-7.1%(前回+0.5%)

>>ドルの一服感によりドルストレート全般上昇する

⑧(金)ドル安

- 金利低下&月末の調整

- 東京時間終わりまでの動き

>>148.500付近までドル円は下落

⑨(金)ドル高

- 金利上昇&月末フロー

- PCEのコアが予想通り伸びが鈍化したが限定的

- 長期金利の上昇によりドル買いが入る

為替市況

先週の為替市場は、ドル円は1.4円(147pips)程のレンジ幅となります。

金曜日の調整下落を含めなければドル高継続の流れとなり、年初来最高値(149.712円)で昨年10月の為替介入が発生した150円まで、残り30pips程度まで近づいてきている状況です。

メイントピックスである「米UAWのストライキ拡大の現状」と「つなぎ予算案(政府機関一部閉鎖)」など米国の悪材料についてまとめます。

米UAWのスト拡大

ストの起因と背景

長引くインフレが要因で、全米自動車労組(UAW)は4年間で40%の賃上げを求めているが、経営陣は20%程度の賃上げを提案

ストの現状

- BIG3(GM,、フォード、 ステランティス=傘下にクライスラー)の3工場:ストライキが9月15日から開始

- 交渉が進展せず、9月22日にUAWはストを3か所から41か所に拡大

- ストに参加する組合員は18,000人以上

- 9月30日の段階では+7000人が参加し、GMとフォードのストライキを拡大

(参考URL)ブルームバーグ

米UAWのスト拡大、GMとフォードで決行-ステランティス回避

https://www.bloomberg.co.jp/news/articles/2023-09-29/S1R5BFDWX2PS01

経済への影響

ストライキが長引けば、サプライチェーンの混乱は避けられません。

自動車の出荷台数が減ることで、『個人や法人が購入する新車・中古車の価格が高くなる』だけではなく、物流にも影響が及び、様々なモノの価格が上昇することによるインフレ再燃リスクに発展する可能性があります。

FED視点では、このようなインフレ再燃リスクは金融政策運営の判断を難しくし、株式市場にも影響が及ぶ可能性が出てくることを懸念しています。

各要人の動き

パウエルFRB議長は、(9/20)FOMC後の発言で「ストライキが経済に与える影響は不透明」と述べました。

26日にはバイデン大統領がミシガン州にて演説をしましたが、大統領自らが組合員たちを支持している状況です。

通常、大統領が訪問することは異例ですが、来年の大統領選挙の支持率問題にも影響してきています。

(参考URL)NHK

全米自動車労組スト|バイデン大統領が現地訪問 組合員支持示す

https://www3.nhk.or.jp/news/html/20230927/k10014207611000.html

【9/30時点】つなぎ予算案(政府機関一部閉鎖)

つなぎ予算案とは、通常米国の会計年度は毎年10月1日から9月30日までを1年とし、毎年9月末までに新年度予算案をまとめるのですが、組織や政府が新しい予算をまだ正式に承認していないとき、または前の予算が期限切れになり新しい予算が用意されていないときに、一時的な予算計画を作成することです。

(23/9/30時点)今回、一時的に予算執行を続ける「10月末までのつなぎ予算案」でさえも、共和党の強硬派が反対し「つなぎ予算案が否決」となりました。

(参考URL)ロイター

米下院、つなぎ予算案否決 共和強硬派が反対 政府閉鎖ほぼ確実に

https://jp.reuters.com/world/us/D7X7P3LONBJ7RK33GWUPYBNG6Q-2023-09-29/

これで政府閉鎖はほぼ確実になったというところですが、この政府閉鎖に関して10年で4度目の閉鎖となります。

何らかの予算が通らない限り、政府閉鎖は免れないので、現在注目されているトピックになります。

直近では今年5月の「債務上限問題」に対するゴタゴタが記憶に新しいですが、今回の「つなぎ予算案否決」に関しても2022年11月に行われた米中間選挙での「ねじれ議会」が要因となります。

「ねじれ議会」とは、現在の米国では「上院が民主党」「下院が共和党」という事です。

米国は上院と下院の二院制を採用しており、何かを決定する際には両院の合意が必要となります。

しかし「民主党=大きな政府」「共和党=小さな政府」と言われており、そもそも各政党の思想が異なることから議会において両院が合意がしにくい現状です。

では今回、【なぜ政府閉鎖に追い込まれる問題に発展しているのか?】というと、まず政府が行政活動をするためにはもちろん資金が必要となります。

(参考URL)ロイター

米ホワイトハウス、議会につなぎ予算可決を要請=米紙

https://jp.reuters.com/world/us/ATBXXYWACZJPXI3LNXOTAST5II-2023-08-31/

新しい予算がまだ正式に承認されていないなどの状況において、無条件に予算を利用する事はできません。

予算が決まっていなければ、軍人への給与遅延・インフラ設備の管理など行政サービスを適切に維持することが難しくなります。

そして行政サービスの停滞が長引けば、経済成長率の低下など深刻な影響が広がる可能性があります。

そしてマーケットでは政府機関の一部閉鎖がありえるのではないか?と判断しており、25日には米格付け会社ムーディーズが「政府閉鎖が米国債の信用力にマイナスになる」との見解を示したことから、直近の市場では「米国債売り・金利上昇・ドル高へ」という相場の背景に繋がっています。

政府機関の一部閉鎖により、我々トレーディングチームのファンダメンタルズ分析に欠かせない、以下の公表日さえも遅延する可能性が出てきています。

引き続き、この問題の進捗にアンテナを張っていきます。

進捗情報|つなぎ予算案

10/1の土壇場でつなぎ予算案の進展がありました。

*追記(10/1の午前中時点)

(参考URL)日本経済新聞

米政府閉鎖、土壇場で回避 11月までのつなぎ予算成立

https://www.nikkei.com/article/DGXZQOGN3040M0Q3A930C2000000/

政府閉鎖直前で回避に向けて前進しました。

23/10/1からの45日間(11月17日まで)の一時的なつなぎ予算案が下院で可決しました。

後はバイデン大統領の承認待ちです。

*追記(10/1の午後時点)

(参考URL)ブルームバーグ

米政府閉鎖を回避、上院も期限直前につなぎ予算可決-大統領署名

https://www.bloomberg.co.jp/news/articles/2023-10-01/S1TST5T0G1KW01

上院にて可決しました。

期限内に上下両院で可決され、バイデン大統領も署名を行いました。

これで政府閉鎖は回避しましたので、上記掲載の経済指標はいつも通り発表となります。

(閉鎖阻止を最優先した為)ウクライナ支援の予算は除外となり、支援の継続性に対する懸念も表面化しています。

まとめ

今回は「米UAWのスト拡大の現状」と「つなぎ予算案(政府機関一部閉鎖)」についてまとめました。

このように米国の悪材料はありますが、9月のドル円値幅は5.3円(530pips)の上昇となりました。

かなりのドル高が続いている状況ですが、ドル円150円は日銀の介入警戒感が強く、結局抜けきれない形で9月は引けました。

今日から新しい月のスタートとなりますが、引き続き世界の基軸通貨である米国の動向には注視していきます。

今週もよろしくお願いします。

2023年9月18日~9月22日

上記日程の重要局面をまとめます。

①(月)レンジ相場

- FOMC前の様子見相場

- 全体的に材料が無く小幅な動き

②(月)原油高

- OPECプラスによる供給抑制を受けた上昇

- 原油先物(WTI)は91.33$を突破

- 世界的にインフレ再燃懸念

- 北海ブレンド:「1バレル=95ドル」に接近

③(火)原産国通貨(カナダドル・豪ドル)高

- 原油高による影響

- 原油(原油高)

- 中国経済(経済刺激策)

- 米株価(堅調)

④(火)カナダドル高

- 経済指標

- CPI前月比:予想+0.3% 結果+0.4%(前回+0.6%)

- CPI前年比:予想+3.8% 結果+4.0%(前回+3.3%)

⑤(水)ポンド安

- 経済指標

- CPI前月比:予想+0.7% 結果+0.3%(前回-0.4%)

- CPI前年比:予想+7.0% 結果+6.7%(前回+6.8%)

- CPIコア・前年比:予想+6.8% 結果+6.2%(前回+6.9%)

- PPI前月比:予想+0.1% 結果+0.2%(前回+0.2%)

- PPI前年比:予想-0.7% 結果-0.4%(前回-0.7%)

>>マーケット予想より鈍化

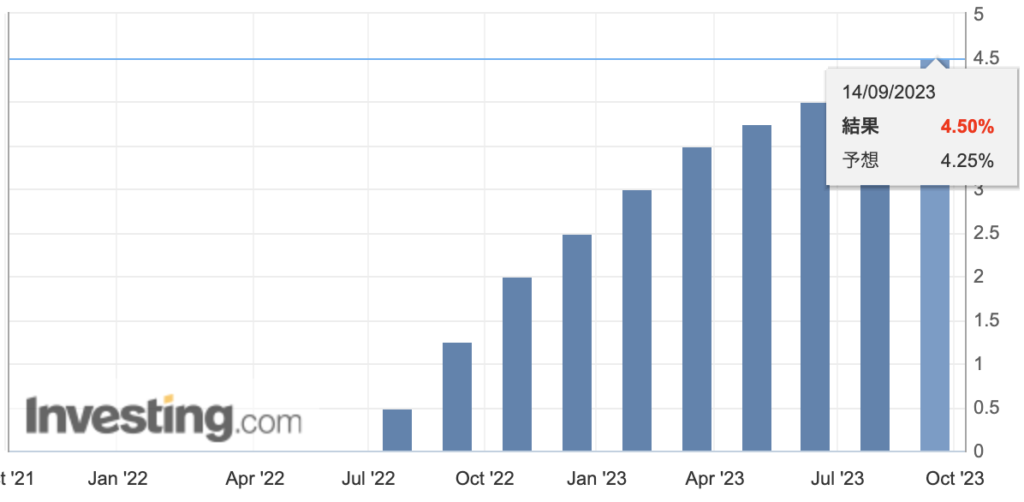

⑥(水)ドル高・株安

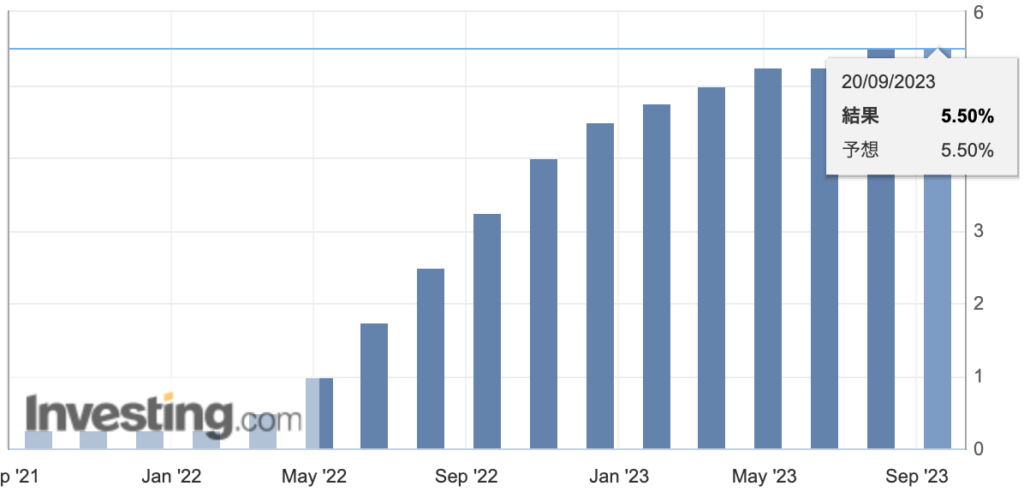

- FOMC

- 結果:据え置き(550bp)

- 金利見通しが23年「据え置き」24、25年「50bp上方修正」

- 経済見通しが23、24、25年のGDP「上方修正」

- 景気が良いので高い金利水準をキープしても問題なさそうと判断

- データ次第では利上げの余地はありと示唆

>>ドル円年初来高値更新(148.460円)

⑦(木)ポンド安

- BOE政策金利

- 結果:据え置き(525bp)

- MPCは5対4で525bpでの据え置きを決定

- インフレが高止まりした場合は利上げの用意がある

>>利上げのピーク感あり

⑧(木)株安・円高

- FOMCの余波&ポジション調整

- FRBが高い金利水準を維持していく予定に嫌気

- リスクオフ的な動きになり円買いが入る

- JGB(0.75%)突破

>>日銀への警戒感あり

⑨(金)円安

- BOJ政策金利

- 結果:据え置き

- 現行の金融緩和を継続

- 物価目標の実現が見通せたら政策修正は検討

- 10月の展望レポートで物価見通しを精査

>>金利差拡大予測から円安方向へ

為替市況

FOMC/BOE/BOJと中銀ウィークだっただけに大相場も予想されていましたが、結局ドル円の値幅は1円(115pips)程のレンジとなりました。

主要国の金融政策発表が終わり、年末までの方向性が感じられます。

(今後の経済指標によるデータ次第ではありますが。)

今回のメイントピックスである「FOMC」「BOE政策金利」「日銀(BOJ政策金利)」についてまとめます。

FOMC

FOMCは、予想通りの「据え置き」となりました。

- 政策金利は「5.25-5.50%」で据え置き

- マーケットは「タカ派」と受け止めた内容なので「株安・ドル高」

- ドットチャートでの金利見通し23年度は据え置き=年内25bpの利上げ可能性も示唆

- ドットチャートでの金利見通し24-25年度は上方修正

- 経済見通し内では実質GDPの23、24、25年度の大幅な上方修正と失業率の下方修正

- 経済見通し内ではインフレ率の見通しは想定内の範囲で据え置き

- 米景気が従来想定より強いので、そもそも「利下げ」を急ぐ必要性がなくなる

- 景気が良い為、目標はインフレ率2%に必須の「高い金利水準」をまだ維持することができる

- 今後の金融政策は「データ次第」だが、年内「適切であれば追加利上げの用意がある」とのこと

- 来年の利下げ時期の示唆に関しては明確に明言を避ける

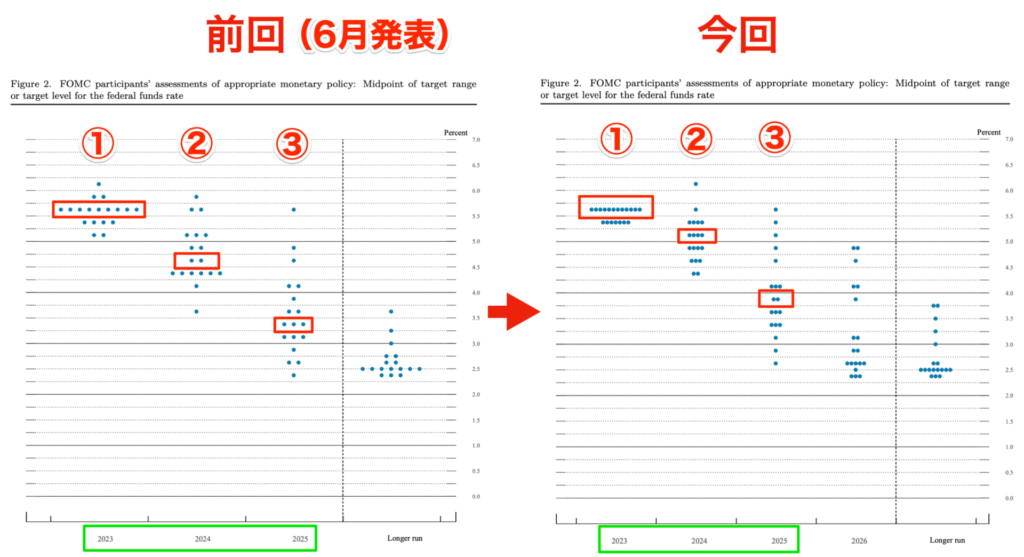

【FOMC金利見通し】

<①>

- (前回)2023年:9人が「あと25bp利上げ」

- (今回)2023年:12人が「あと25bp利上げ」・7人が「利上げなし」なので一応「据え置き」

<②>

- (前回)2024年金利中央値:「450-475bp」

- (今回)2024年金利中央値:「500-525bp」・24年年末までに「50bp引き上げ」に上方修正

<③>

- (前回)2025年金利中央値は「325-350bp」

- (今回)2025年金利中央値は「375-400bp」・25年年末までに「50bp引き上げ」に上方修正

上記から読み取れることは以下です。

- (現在)政策金利「550bp」なので、23年度の年末までに残り1回の「25bp利上げ」の可能性

- (2024年)年間で合計「50bpの利下げ」がメインシナリオになるので、「高めの金利が長く続く」可能性

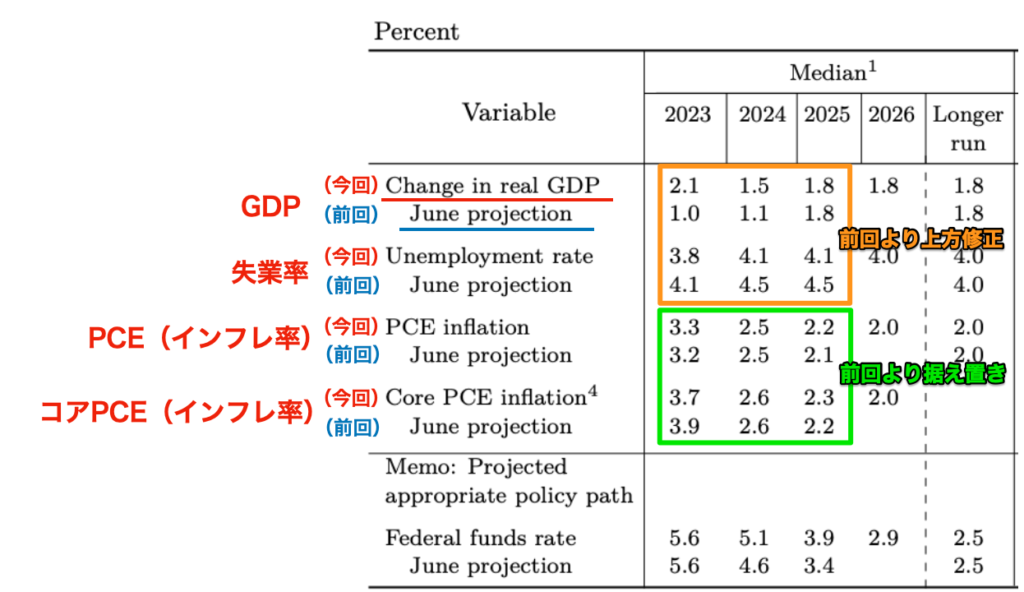

【FOMC経済見通し】

FRBは、実質GDP成長率に対して、2023年は「1.0%→2.1%」に上方修正をしています。

そして失業率は2023年は「4.1%→3.8%」に下方修正されています。

つまり、(現在)米国の経済は強く景気が良いことを表しております。

インフレ率は、前回とほぼ同様の見通しです。

つまりFRB目線では「想定内」というところでしょう。

特に修正という修正は無く、「据え置き」となります。

一般的な経済状況であれば、「金利を上げる=経済は鈍化」します。

しかし、(現在)米国の経済は好調な状況が続いていますので、今後も高い金利水準を保つことが可能である。という解釈です。

(今年3月頃)「金融機関の問題」により、過度な金利上昇により銀行が破綻するなど、一部のエコノミストでは【今後も破綻する金融機関が出てくる可能性が高い】的な発言をしている方もいましたが、破綻が続いていないということは、今回発表された見通しの数字通り米国経済の強さを表しています。

FRB目線では、現状の強い経済状況であるなら、景気配慮の必要性がやや弱まったので、ドットチャートでも政策金利見通しが引き上げられたということになります。

今後の米国経済指標を分析するポイントは、「CPI」の推移も必須ですが「GDP」にも焦点が充てられる可能性が高そうです。

そしてパウエル氏の発言では、この「金利・経済見通し(SEP)」に沿った内容の発言が多かったです。

- 今回金利を据え置いたからといってFRBが求めている金融政策に達したと判断したわけではない

- 経済活動が従来の予想よりも強い

- 中立金利が上昇している可能性がある

- 利下げ時期についてシグナルを送るつもりはまったくない

- ある時点で利下げが適切となるだろうが、それがいつなのかは現時点で話せない

以上がFOMCからパウエルFRB議長の発言までの内容になります。

BOE政策金利

市場予想は25bpの利上げとされていたので、サプライズ感がありました。

- 政策金利は「据え置き」(525bp)

- 市場予想は25bpだったので外れる

- 2年ぶりの据え置き

- MPCは5対4で、5.25%での据え置きを決定

- 今後インフレ率は劇的に低下すると見込んでいる

- インフレ率を2%の目標にするための利上げの余地はまだある

- 利下げについて話し始めるのは時期尚早

上記よりポンドは大きく下落します。

2年ぶりに金利を据え置きましたが、ベイリーBOE総裁は【まだ利上げの余地はある】との見解。

主要国にて、政策金利の利上げの流れは終盤戦ではありますので、24年度のどのタイミングで利下げを行なっていくか?に焦点を移ってきています。

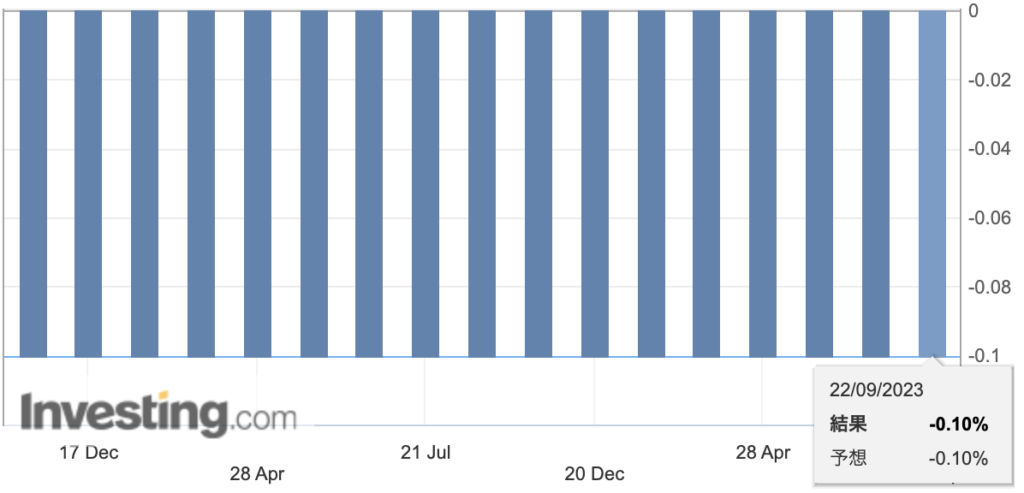

日銀(BOJ)政策金利

政策金利は、マーケット予想通りの『据え置き』となりました。(マイナス金利導入は、2016年2月に実行)

- 据え置きで予想通り

- 現行の政策に変わりなし

- 粘り強く金融緩和を継続

- 物価目標の実現が見通せたら政策修正は検討

- 10月の展望レポートで物価見通しを精査

上記より、「円安」方面に舵を切りました。

しかし東京~欧州時間では、ドル円は前日の高値「148.453円」と面合わせになりました。

植田日銀総裁の発言内容は、市場が予想していたよりは「ハト派」の印象でした。

「粘り強く金融緩和を継続」と何度も述べており、インフレ見通しの評価は従来通りで「物価安定目標の実現が見通せる状況にない」と断言をしていました。

読売新聞社のインタビューの件については、「現時点では経済・物価を巡る不確実性は極めて高く、政策修正の時期や具体的な対応について決め打ちはできない」とも発言しておりました。

(参考URL)読売新聞オンライン(23/9/9)

マイナス金利解除「物価上昇に確信持てれば選択肢」…植田日銀総裁インタビュー

(現状)米国は「金利を高い水準で長く続ける」方針となりますので、日米の「金利差」は変わらず、もう一段階円安方向に傾く可能性があります。

まとめ

主要5カ国の経済見通しや政策金利見通しなどが出揃いました。

世界経済の中心である米国は、経済状況が好調であり、変わらずインフレ2%目標の「タカ派」姿勢です。

各国の利上げは終盤戦ですが、

- 「高い金利」をどこまでキープするか?

- 「利下げ」はいつからなのか?

マーケットの焦点が変わってきていますので、引き続き大局で相場を捉えていきます。

今週もよろしくお願いします。

2023年9月11日~9月15日

上記日程の重要局面をまとめます。

①(月)円高

- 読売新聞社の植田総裁へのインタビュー内容

- 持続的物価上昇に確信が持てれば、マイナス金利解除を含め色々な選択肢

- 年末までに十分な情報やデータが揃う可能性はゼロではない

- 物価目標の実現にはまだ距離、粘り強い金融緩和を続ける

>>75pipsの窓を開けてスタート

>>145.910までドル円は下落

②(月)オフショア人民元高

- ドル上昇に防衛線

- 中国人民銀が為替市場の投機的投資家に対し強い警告

- 「7.35000元」の意識されているラインからの人民元買い戻し

>>USD/CNH「7.29268元」まで下落

③(火)円安

- 5年債入札が好調

- 植田日銀総裁の発言内容の影響で5年債の入札が少ない予想

- しかし5年債入札が好調で金利は低下

>>日本円が売られる

④(火)原油高

- OPEC23年需要

- 日量244万バレル増

- 24年225万バレル増

- 89ドル台を突破

>>インフレ再発懸念

⑤(水)ポンド安

- 経済指標

- GDP:予想-0.2% 結果-0.5%(前回+0.5%)

- 物価上昇の影響で医療関係のストライキ

- 悪天候による小売・建設系への影響

⑥(水)ドル高

- 経済指標

- CPI前月比:予想+0.6% 結果+0.6%(前回+0.2%)

- CPI前年比:予想+3.6% 結果+3.7%(前回+3.2%)

- CPIコア・前月比:予想+0.2% 結果+0.3%(前回+0.2%)

- CPIコア・前年比:予想+4.3% 結果+4.3%(前回+4.7%)

>>予想通りで、上昇要因は「エネルギー」

⑦(木)ユーロ安

- ECB政策金利&ラガルドECB総裁発言

- 結果:25bp利上げ(450bp)

- 6月からのGDP見通しを下方修正

- 現行の金利水準は2%のインフレ目標の達成を助ける

>>利上げ打ち止め感

⑧(木)ドル高

- 経済指標

- 新規失業保険申請件数:予想22.5万件 結果22.0万件

- 小売売上高(前月比):予想+0.2% 結果+0.6%(前回+0.7%)

- 小売売上高(前年比):予想+0.4% 結果+0.6%(前回+1.0%)

- PPI前月比:予想+0.4% 結果+1.6%(前回+0.3%)

- PPI前年比:予想+1.2% 結果+0.2%(前回+0.8%)

- PPIコア・前月比:予想+0.2% 結果+0.2%(前回+0.3%)

- PPIコア・前年比:予想+2.2% 結果+2.2%(前回+2.4%)

⑨(金)ドル高→ドル安

- 経済指標

- NY連銀製造業景況指数 :予想-10.0 結果+1.9(前回-19.0)

- 上記指標でドル高方面へ

- ミシガン大学消費者態度指数:予想69.1 結果67.7(前回69.5)

- 期待インフレ率 1年:予想3.5 結果3.1(前回3.5)

- 期待インフレ率 5年:予想3.0 結果2.7(前回3.0)

>>上記指標でドル安方面へ

為替市況

先週の為替市場は、植田日銀総裁の読売新聞インタビューの発言内容から窓開けスタートなりました。

そしてその窓を1週間かけて埋める動きとなり、結局は2円(200pips)程の上昇となり引けています。

結果、金曜日には以下のような記事にて円安方向に舵を切りましたが、関係者レベルの報道になるので『22日BOJ政策金利』の植田氏の発言に注目が集まります。

(参考URL)ブルームバーグ

植田総裁発言と市場解釈にギャップ、日銀認識ほぼ変わらず-関係者

https://www.bloomberg.co.jp/news/articles/2023-09-15/S0YVE0T0G1KW01

今回はメイントピックスである「ECB政策金利」についてまとめます。

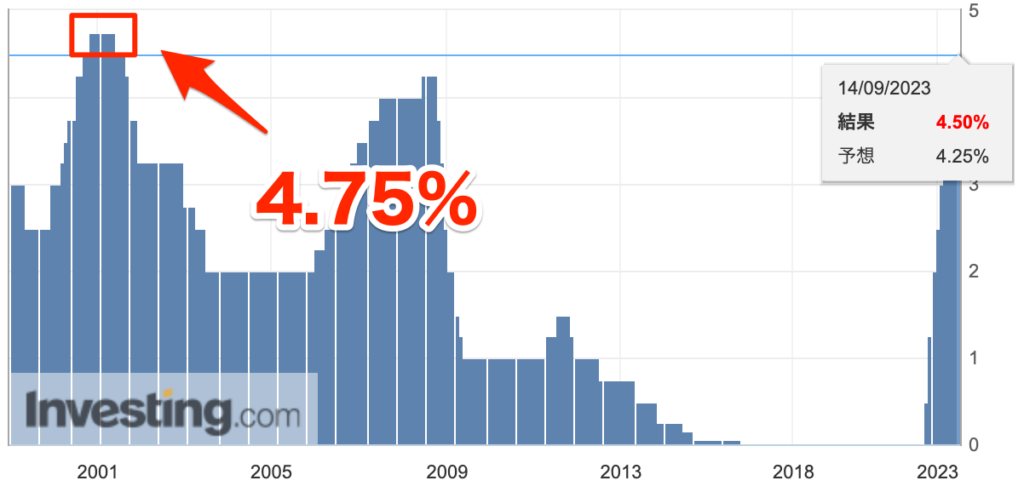

ECB政策金利

- 25bp利上げ(合計450bp)

- 9/12(火曜)ECBスタッフによる利上げリーク記事が流れる

- 25bpの利上げ可能性が65%

- 初の10会合連続利上げ

- 6月からのGDP見通しを下方修正

- 現行の金利水準は2%のインフレ目標の達成を助ける

- 利上げ打ち止め感

9/12(火曜)に、ECB政策金利にて「利上げ観測」が広がるリーク報道が入りました。

その内容は、ECBスタッフのインフレ予測において【24年のインフレ率見通しを6月時点の3%見込みから3%以上になる】との報道でした。

それまでは「据え置き」が濃厚な印象でしたが、このリークが入ることで「25bp利上げ」の可能性が広がることになります。

そしてECB政策金利の結果は【25bp利上げ】をする事になり、これで10会合連続の利上げとなりました。

相場のインパクトはユーロが買われる瞬間がありましたが、同時に発表された声明文の内容で大きく売られることになります。

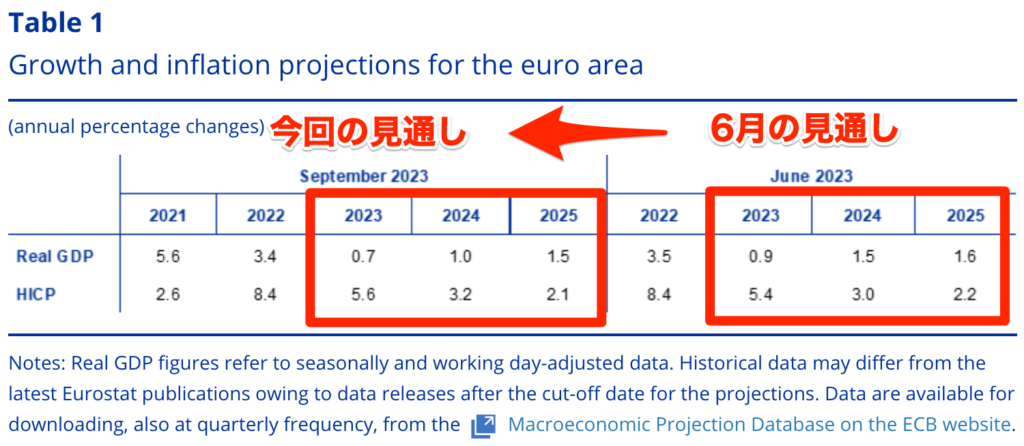

【ECB声明文】

- 2023年のインフレ見通しを+5.6%(前回は+5.4%)、2024年を+3.2%(前回は+3.0%)、2025年を+2.1%(前回は+2.2%)と予想

- 2023年のGDP見通しを+0.7%(前回は+0.9%)、2024年を+1.0%(前回は+1.5%)、2025年は+1.5%(前回は+1.6%)と予想

- 金利は十分に抑制的な水準に設定されている

大きく下落した要因としては、ECB内の声明文でGDP見通しが下方修正されていることで「利上げ打ち止め感」が出たことです。

インフレ見通しは上方修正されている状況ですが、ここは声明文でも発表されたように「金利は十分に抑制的な水準に設定されている」とのことなので、高い水準をキープしてインフレを抑える方向にシフトしたのではないか?という見解でした。

そしてラガルドECB総裁の発言が以下になります。

- インフレは依然として高すぎる

- 経済は今後数カ月、抑制される可能性

- 雇用の伸び、勢いは減速している

- 第3四半期の成長は弱いだろう

- 基調的インフレの大半の指標、低下を始めている

- インフレ、今後数カ月で低下を見込む

- 現行の金利水準は2%のインフレ目標の達成を助ける

- パンデミック緊急購入プログラム(PEPP)の再投資については議論しなかった

- 金利が高水準にとどまる期間について議論しなかった

- ECBの金利がピークに達したかについては言えない

ラガルドECB総裁の発言にて「インフレ率が高すぎる」ことはわかっているが、「インフレ率の目標回帰に多大に貢献すると見られる水準に到達している」と発言しております。

これがさらに欧州通貨売りに拍車をかけました。

*2023年9月時点

これからもデータ(経済指標)の結果による判断になりますが、ユーロが発足(1999年1月)以降で最高金利に到達しようとしております。

※過去最高金利が475bpとなりますので、のこり25bp利上げで2000〜2001年の最高金利に到達します。

今回のECB政策金利にて経済見通し(GDP)の下方修正が入り、経済と金利のバランスを考えている。との事なので、マーケットでは「利上げ打ち止め」の憶測が出ても仕方がない所ですね。。。

またFRBでも利上げに対してピーク感がありますので、世界経済の均衡を保つためにも今後のECBの動きに注目です。

まとめ

今週は「FOMC」「BOE政策金利」「BOJ政策金利」が控えています。

主要中銀の金融政策の方向性が出揃いますので、年末までの方向性が決まります。

FOMCでは「据え置き」が濃厚ですが、四半期ごとに発表される「経済・金利の今後の見通し」が同時発表となりますので、金利動向より【今後の見通し】に注目です。

BOJでは、植田日銀総裁の発言に注目が集まっています。

※9/9(金)読売新聞社のインタビュー後

(参考URL)読売新聞

マイナス金利解除「物価上昇に確信持てれば選択肢」…植田日銀総裁インタビュー

今週もよろしくお願いします。

2023年9月4日~9月8日

上記日程の重要局面をまとめます。

①(月)全体的に小幅なレンジ相場

- 米国祝日(レイバーデイ)で休場

- 米国休場で相場は動かず

- 底堅い動きは続く

②(月)欧州通貨高

- 金利上昇&要人発言&指標

- 独貿易収支:予想+180億 結果+159億(前回+187億)

- 予想よりプラス数字だが中国の影響が大きい

- 欧州金利が上昇

③(火)ドル高

- 初来高値更新(147.797円)

- 中国経済の弱さ

- 社債発行増加による金利上昇(5日は21社発行)

- 原油の減産によるインフレ再燃懸念

- 経済指標は強い数字

④(火)原油高

- サウジ自主減産

- 自主減産3カ月間延長

- 87ドルを更新

⑤(水)円高

- 神田財務官牽制発言

- 『こういった動き続くなら、あらゆる選択肢を排除せず対応』

>>147.000円付近まで下落

⑥(水)ドル高

- 経済指標

- ISM非製造業景況指数:予想52.4 結果54.5(前回52.7)

>>年初来高値更新147.863円

⑦(木)ドル高

- 経済指標

- 米新規失業保険申請件数:予想23.4万件 結果21.6万件(前回22.8万件)

- 労働生産性:予想+3.4% 結果+3.5%(前回+3.7%)

- 単位労働費用:予想+1.9% 結果+2.2%(前回+1.6%)

>>経済指標の強い数字が影響(瞬間的にドル高)

⑧(木)円高

- リスクオフ

- 中国:政府機関でのiPhoneの使用を禁止(拡大計画も)

- 貿易摩擦が再燃か?!

>>株安の展開へ

⑨(金)円高

- 日経平均先物のメジャーSQ

- 一時146.50円まで下落

- 日経平均32490円をキープ

メジャーSQ(Special Quotation)とは、先物・オプション取引において、最終売買日の翌営業日の決済に用いられる特別清算指数(最終清算数値)のことです。

毎年3、6、9、12月の第2金曜日に算出されます。それ以外の月の第2金曜日に算出されるものを「マイナーSQ」と言います。

メジャーSQの週は、先物やオプションの取引主体がSQ直前の限られた時間で取引判断を迫られるため、清算価格を巡る思惑的な売買が膨らみやすく、株価は一時的に大きく上昇(あるいは下落)することがあります。

⑩(金)ドル高

- 株価・原油価格が堅調

- 米長期金利が上昇

- 年初来高値の147.800円台は届かず

為替市況

先週の為替市場は、ドル円にて180pips(1.8円)ほどの値幅となりました。

年初来高値を更新した週になりますが、一部のアナリストは「ドルが買われすぎている」という発言が出てきています。

※各メディアでも取り上げられていますが、ポジショントークだと推測しておりますのでそこまで気にする必要はありません。

ただし、、、日銀や財務相の動きが出てきた場合は、引き続き注意が必要になります。

以下のような記事が土曜日の午前中(為替の引け間際)にリリースされており、週明け月曜日の動きには注意が必要かもしれません。

(植田日銀総裁インタビュー)

マイナス金利解除「物価上昇に確信持てれば選択肢」

では先週のメイントピックスである「RBA政策金利」「米中貿易問題」についてまとめます。

RBA政策金利

- 据え置き(410bp)で予想通り

- 3ヶ月連続「据え置き」

- 市場では引き締めサイクルが終了したとの観測が浮上

- 現在インフレ率は低下、労働市場は堅調、経済成長率は鈍化しているが設備稼働率は高水準で推移

- 中国経済の不透明感がある

結果は予想通りの据え置きでした。

この結果を受けて豪ドルはさらに売られることになり、対ドルではドルの強さが目立った1日だったので、AUDUSDでは久しぶりの100pips超えの下落となりました。

先日、豪州シドニー在住の方と話をしておりましたが、現地の体感レベルでは豪州のインフレは相当大きいとのことです。

豪州の都市部で一般的な住宅を購入するとなると、1億円以上は必要とのこと。

高インフレにより給料も上昇していますが、それでもインフレの速度感には到底追いついていない状況のようです。

これまで専業主婦だったプチセレブの方々でさえも、パートタイマーなどで労働する必要があるほどの物価上昇を感じているとの事です。

インフレを抑制するために『利上げをして欲しい』という気持ちはあるが、利上げ=個人が支払いをしているローン返済額なども上昇する為、生活費がさらに圧迫される形になります。

その為、豪政府は積極的に金利を引き上げにくいと言う現状があります。

日本在住では、諸外国の高インフレについてはもちろん体感しにくいですが、このような現地の話を聞くとかなりリアルさが伝わりますよね。

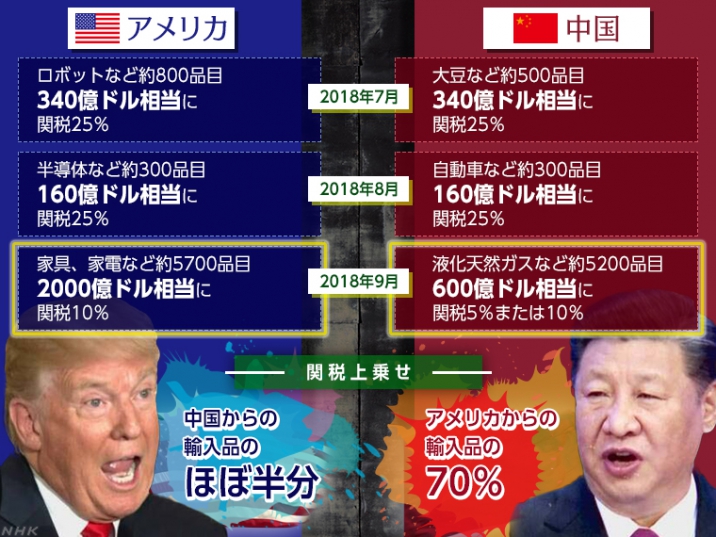

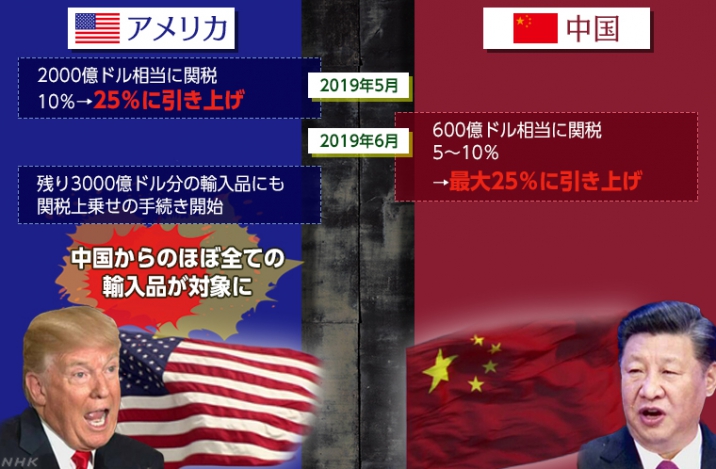

米中貿易問題

2018年トランプ政権時に「米中貿易摩擦」が発生しました。

「米国と中国の関税引き上げ合戦」といったところでしょうか。

この背景は米国の「対中国貿易赤字」です。

そして安価な中国製品が米国市場内に出回ることで、国内生産の売上減少・雇用減少につながるなどと懸念されていたのもあります。

■具体的な内容と時系列

上記のようにトランプ元大統領が中国製品の関税を引き上げると、中国が報復措置をとる事態へと発展します。

米政府は、情報漏洩リスクの点から『ファーウェイ製品、TikTok』の使用を禁じる措置をとりました。

そしてG20大阪サミットにて直接会談の結果、双方ともに『建設的な議論ができた』との内容で着地しましたが、2020年3月にコロナショックが起きたこともあり、米中貿易対立は市場の焦点ではなくなりました。

しかしこの問題は、市場では中長期的なリスクとして意識されています。

先週報道があった「中国がiPhone締め付け拡大」といった内容の報道により、Apple社の株価が大幅に下落することになりました。

アップル、28兆円が消える株価続落-中国がiPhone締め付け拡大か

https://www.bloomberg.co.jp/news/articles/2023-09-07/S0M7DCT1UM0W01

<Apple株価>

※赤枠:高値から安値の下落率は8%ほど

「28兆円(1,900億ドル)が消える」株価暴落となりました。

中国は、Apple売上高の約2割を占める市場になりますのでかなりの影響となります。

(現在)コロナやウクライナ情勢の影響で起きた「世界的なインフレ」は終盤戦となってきています。

以前のマーケットではトレンドだった「米中貿易摩擦」も、ほとんど騒がれることが無く約3年が経過しています。

相場のテーマやトピックス(社会問題など)は次々と変化していきますので、常に時流を捉えれるように情報収集を進めていきます。

まとめ

今回は「RBA政策金利」「米中貿易問題」についてまとめました。

今週は超重要指標である「米CPI」が控えています。

次回のFOMCまでのスケジュールは以下になります。

8/4:雇用統計(終了)8/10:CPI(終了)8/24-26:ジャクソンホール会議(終了)9/1:雇用統計(終了)- 9/13:米CPI

- 9/20:FOMC

次回9月のFOMCまでに「CPI」が続きますので、そのデータもしっかり分析していく必要があります。

引き続きFEDの動きにも注目していきます。

今週もよろしくお願いします。