本記事では、2025年11月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

目次

2025年11月24日~28日

①(月)円安

- 積極財政を掲げる高市政権の影響

- 海外勢は基本「円売り・ドル買い」

- 先週から継続

②(月)株高

- 利下げ観測前進

- ウォラーFRB理事がハト派発言

- 12月FOMCでは利下げを支持すると発言

- ウィリアムズ氏に関してもハト派

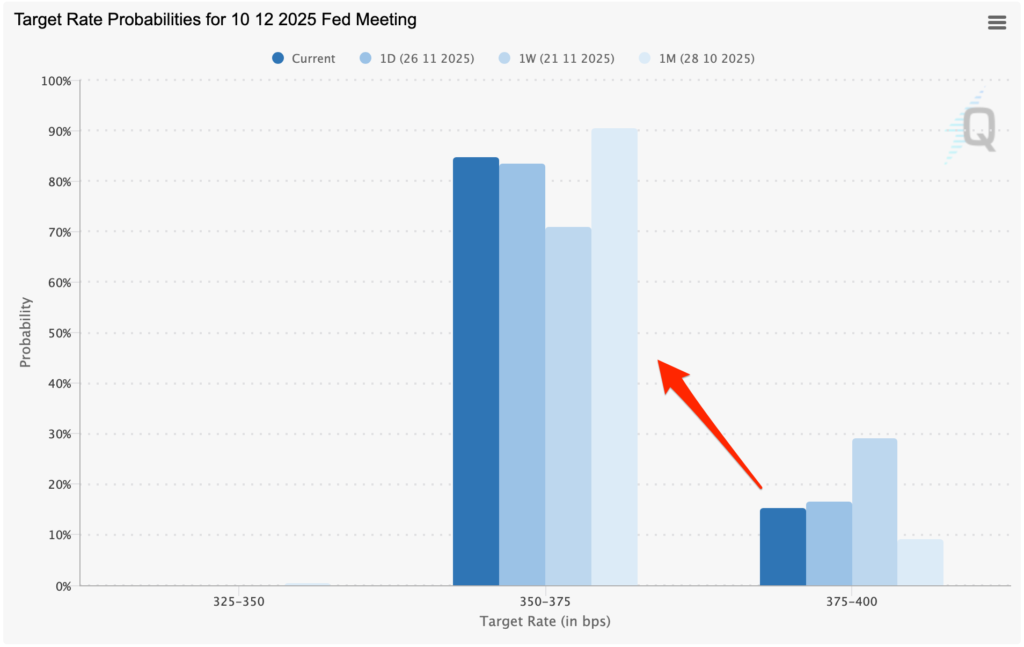

- FedWatchでは利下げ可能性80%に上昇

③(火)円高

- 城内成長戦略相&日経平均株価下落

- 投機的な動向を含め高い緊張感を持って見ている

- ソフトバンク株が大きく売られた

- gemini3の影響

- 東京時間ドル円は下落

④(火)ドル安

- 経済指標&次期FRB議長候補

- ADP民間雇用者数(低調な内容)

- 9月小売売上高(古いデータながら弱い)

- 9月PPI(古いデータながら弱い)

- 11月消費者信頼感指数(急低下)

- 次期FRB議長候補がハセット氏と噂

⑤(水)円高

- 元日銀理事の門間氏

- 日銀が12月の会合で利上げに踏み切る可能性あり

- ドル円は155.652円まで下落

⑥(水)ポンド高

- 英国の秋季予算案を発表

- 財政余力は220億ポンド(約4兆5500億円)

- 財政余力の大幅な拡大

- 英国の財政の健全化を示すポジティブな材料

- ポンドが大きく上昇

⑦(水)ドル高

- 経済指標

- 新規失業保険申請件数:予想22.5万件 結果21.6万件

- 耐久財受注(9月):予想+0.5% 結果+0.5%

- 耐久財受注コア(9月):予想+0.2% 結果+0.6%

- 強い経済指標でドル高

⑧(木)円高→円安

- 野口日銀審議委員

- 目標達成が見通し期間後半なら金利調整も適切

- 早期利上げ観測が高まった

- 利上げについては慎重な姿勢も示した

- 後半から買い戻しが入る

- 感謝祭で欧米は祝日

⑨(金)レンジ

- 感謝祭明けの影響

- 動きなし

先週の為替相場は、ほぼ前半だけの稼働となり、中盤から後半にかけては「感謝祭」が続き祝日ムードでした。

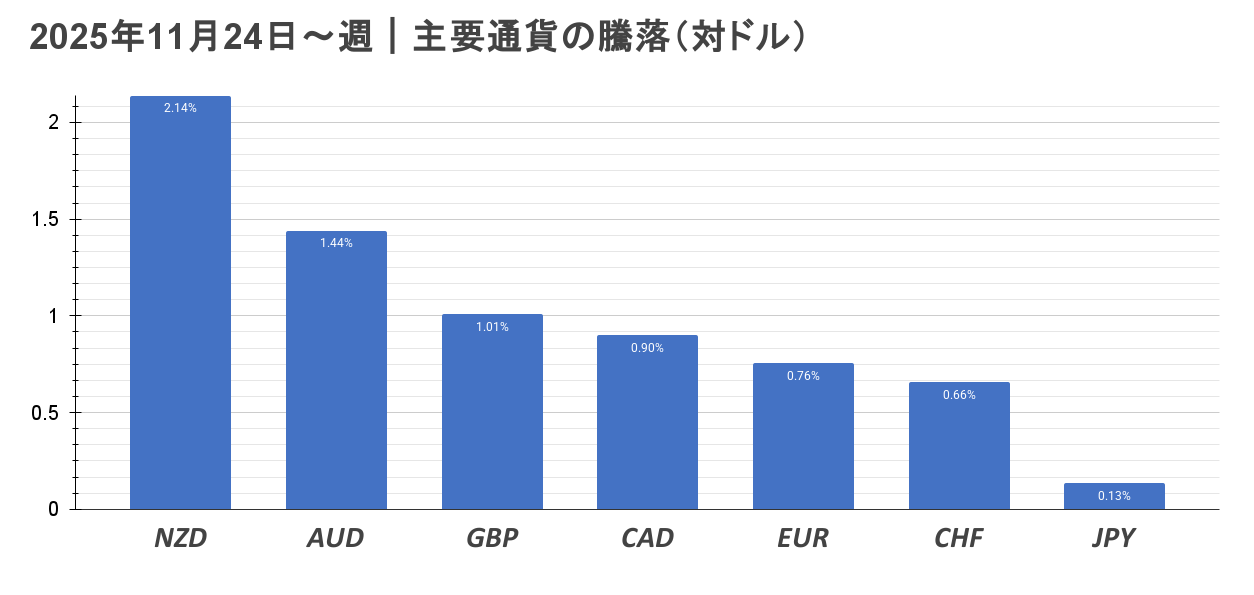

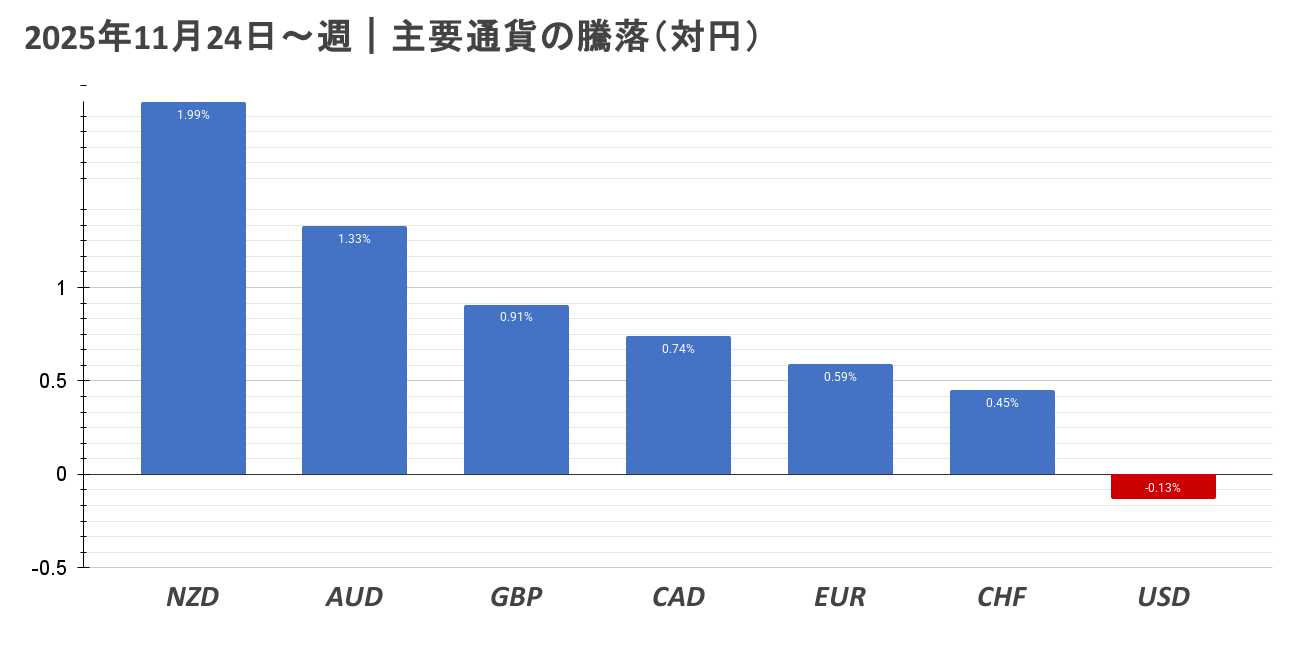

ドル円の値幅は1.54円(154pips)となり、現在は156円前半付近を推移しています。

では先週のおさらいになりますが、「FRBの動き」についてまとめていきます。

今週の円安要因

今週はハト派の動きが強まりました。

先週はウィリアムズ氏がタカ派からハト派になったことが印象的で、そこからいつものウォラー氏のハト派発言が続きました。

まずはウィリアム氏は以下で発言しております。

https://www.bloomberg.co.jp/news/articles/2025-11-21/T62THYKGIFRC00

【ウィリアムズ米ニューヨーク連銀総裁(ハト派)】

- 短期的な利下げの余地はまだある

- 金融政策はやや引き締め的

基本的にタカ派だったウィリアム氏ですが、ハト派発言を出したことでドル円に関しては下落方向に動き出しました。

「近いうちに利下げ余地あり」という発言が出たことで、米長期金利の低下圧力が強まり、ドルの買い材料が一部剥がれています。

一時的にですが、先週末12月FOMCにて利下げ確率が約70%に上昇する動きが出てきます。

そして月曜日にウォラーFRB理事が以下で発言。

https://jp.reuters.com/markets/japan/MJVAAWXACNMFZB3MCSTJGBKQSM-2025-11-24/

【ウォラーFRB理事】

- 関税によるインフレへの影響は一時的

- 雇用増加が二つの業種に集中しているのは良い兆候ではない

- 関税を除いたインフレ率はおよそ2.4-2.5%程度

- インフレ率は上昇しているが、今後は低下を始めると考えている

- 9月の雇用統計は下方修正される可能性が高い

- データが反発を示せば、より慎重な姿勢を取る必要

- 1月は多くの経済データが公表される時期で、利下げが妥当かどうかを判断するのが難しい

- 会合ごとに状況を見極める必要

- 懸念しているのは労働市場であり、利下げを支持

- 前回のFOMC以降、利用可能なデータからは大きな変化は見られない

ウォラー理事は、12月FOMCでは利下げを支持すると発言。

その上で、今後受け取ることになる大量の経済データを踏まえ、1月からは会合ごとに判断を下すアプローチを取れるようになるとの見方を示しました。

上記のハト派な発言を受け、長期金利が低下し株価は上昇します。

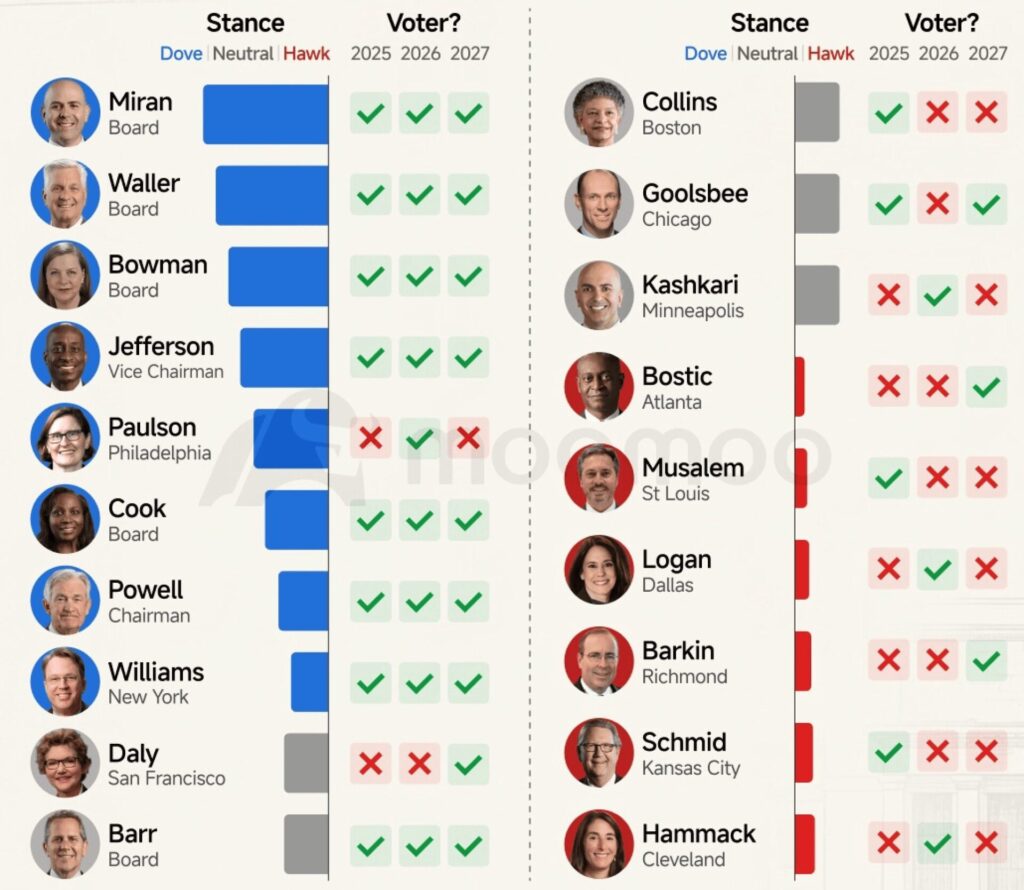

先週末のウィリアムズ米ニューヨーク連銀総裁の発言でもハト派が出ていたことにより、ハト派勢の発言がピックアップされつつあります。

現在FRBは意見が分かれていますが、わかりやすい図がありましたので、共有しておきます。

×・・・投票権があるかないか

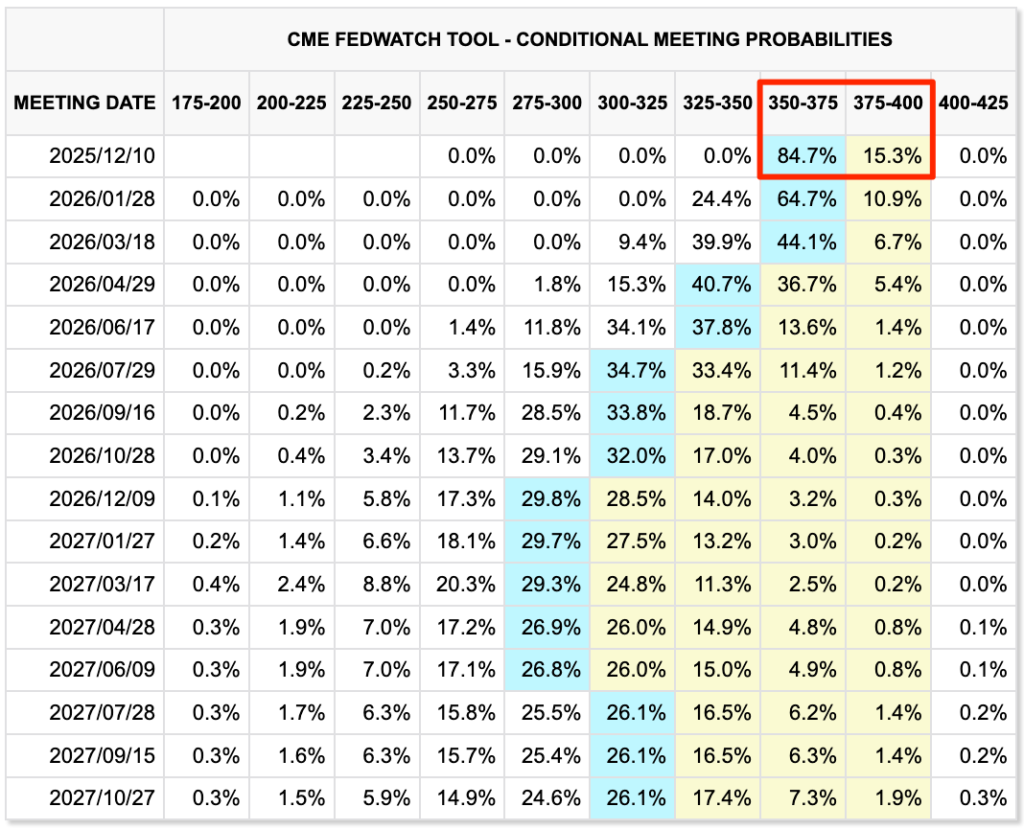

そしてハト派意見が目立ち始めたのもあってか(ウィリアムズ氏の影響が大きい)、FedWatchでは以下のように12月のFOMCで利下げ確率が大きく上昇しているのがわかると思います。

引き続き12月のFOMCに注目です。

そして火曜日には、次期FRB議長候補が「ハセットNEC委員長」と言うことが浮上して、円高方向に動きます。

https://www.bloomberg.co.jp/news/articles/2025-11-25/T6AKOMKGCTHE00

トランプ大統領の周辺では、ハセットNEC委員長が最有力候補に浮上していると、複数の関係者が明らかにしました。

ハセット氏がFRB議長に就任すれば、トランプ氏が信頼を寄せる腹心を独立機関であるFRBに送り込むことになり、利下げ志向の政策スタンスをもたらす人物とみられていると言われています。

上記の内容が、利下げ期待を強め、ドル売りを促したということになりました。

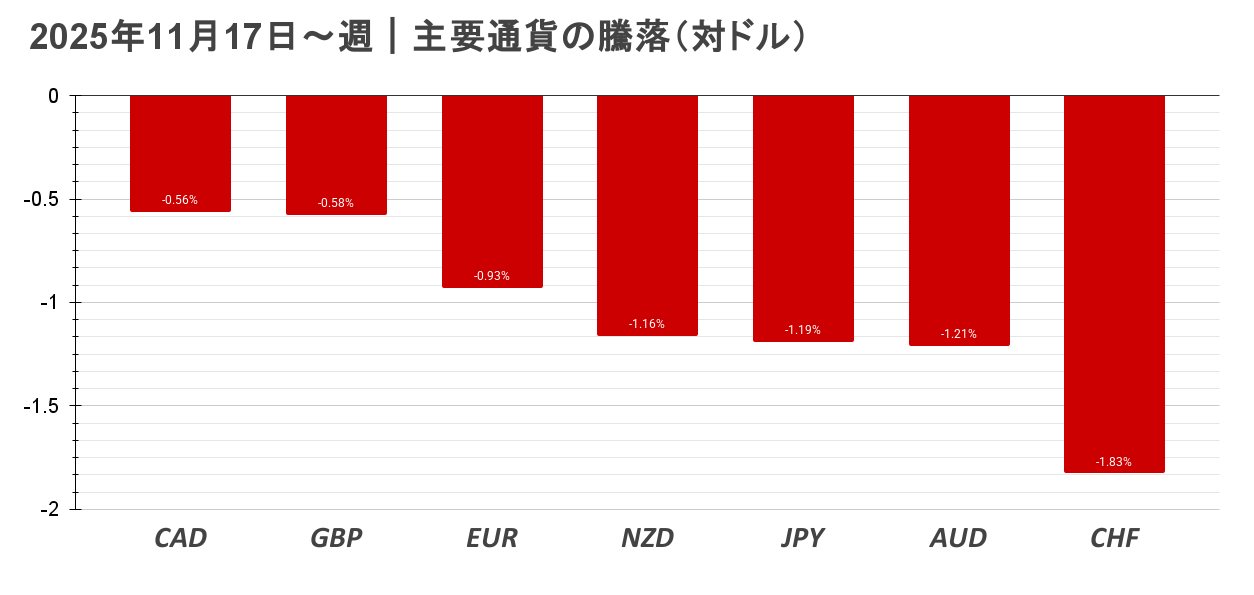

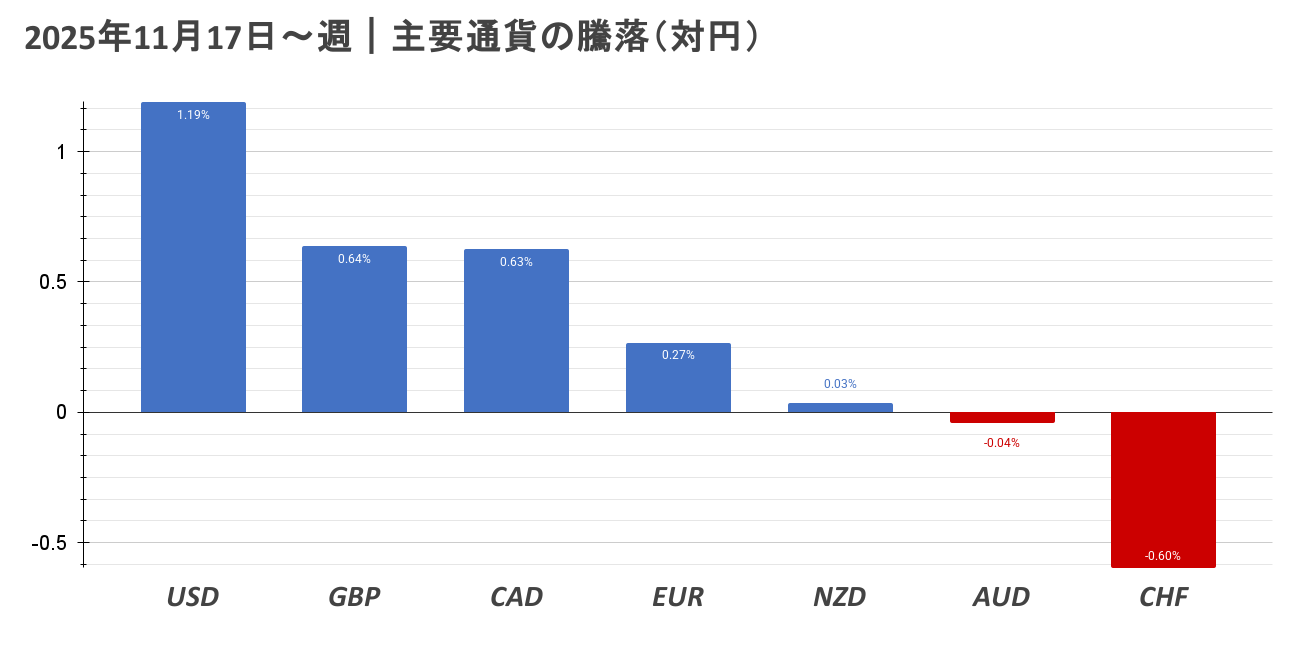

2025年11月17日~21日

①(月)円安

- 日本の長期債が上昇

- 10年債に関しては1.7%を超えて上昇

- 利上げがないにも関わらず金利が高止まりしている

- かつての英国型のような「債券売り・通貨売り」の動き

- 要因は日本政府が近く策定する経済対策を巡って財政懸念が再燃

②(月)ドル高

- 米政府閉鎖解除の期待

- 強い米経済指標

- FRB関係者のタカ派発言(12月利下げ延期??)

- NY連銀製造業景気指数:予想+6.7 結果+18.7(前回+10.7)

- FedWatchでは利下げ可能性50%以下

- ドル円155円を突破

③(火)円高

- 片山財務相発言

- 足元は非常に一方的

- また急激な動きも見られて、憂慮している

- 一時154台に突入

④(火)円安

- 日本トリプル安

- 債券安・株安・円安

- 英国が財政赤字の問題で陥る「トリプル安」に類似

⑤(水)円安

- 三者会談(日本)

- 為替について具体的な話は出なかった

- 円が大きく売られる

- ドル円は高値を更新(156円台)

⑥(水)ドル高

- 米労働省労働統計局(BLS)発言

- 10月米雇用統計は発表しない

- 11月米雇用統計は12月16日に公表

- 10月分の非農業部門雇用者数も同時に発表

- 日程的にFOMC後ということで、FRBは利下げ判断しにくい

- 利下げ観測後退による思惑でドル円は157円台に

⑦(水)ドル安

- FOMC議事要旨&NVIDIA決算発表

- 多くが12月利下げは適切ではない可能性が高い

- 売上高・利益とも市場予想上回る(NVIDIA決算)

- 株価は時間外で3%上昇

- 日経平均CFDにも株高波及

- 全体的に株価上昇

⑧(木)円安

- 小枝日銀委員・木原官房長官・片山財務相

- 経済・物価改善に応じて、引き続き利上げが必要

- 円安牽制発言

- 3人の発言があっても市場は反応せず

- 財政拡大懸念による債券売り・円売りが続く

- 一時157.590円まで上値を伸ばす

⑨(木)ドル安

- 米雇用統計

- 雇用者数:予想+5.0万人 結果+11.9万人(前回+2.2万人)

- 失業率:予想4.3% 結果+4.4%(前回4.3%)

- 平均時給(前月比):予想+0.3% 結果+0.2%(前回+0.3%)

- 平均時給(前年比):予想+3.7% 結果+3.8%(前回+3.7%)

- 過去分下方修正・失業率上昇

⑩(金)円高

- 片山財務相

- 為替介入も当然考えられる

- 足元の動きは一方的、急激で憂慮している

- 過度な変動や無秩序な動きには、必要に応じて適切に対応

- ドル円の上値が重たくなる

⑪(金)円高

- 憶測や噂

- 24時を過ぎると全般円買いが優勢

- 政府・日銀による為替介入への警戒

- 日銀によるレートチェックの噂

先週の為替相場は、ドル円やクロス円が大きく躍進した1週間となりました。

ドル円の値幅は3.47円(347pips)となり、現在は円付近を推移しています。

では先週のおさらいになりますが、「先週の円安要因」についてまとめていきます。

先週の円安要因

https://www.bloomberg.co.jp/news/articles/2025-11-13/T5N54SKJH6V400

今週ドル円に関しては3.5円という上昇幅となりました。

日本に関しては「トリプル安(債券・株・通貨)」を招いていた状態で、かつての英国(トラスショック)と似た状況とされています。

日本の長期金利に関しては上昇している状態で、悪い金利の上昇をしていると指摘されています。

- 良い金利上昇:景気拡大・ほどよい物価上昇

- 悪い金利上昇:急激なインフレ(と利上げ)、財政不安

では以下で今週の円安要因をまとめています。

米金利上昇(または下落の鈍化) → ドル買い圧力が強い

この1週間にかけて以下が目立ち、ドル高・円安を押し上げました。

- FRBメンバーのタカ派寄り発言

- 利下げ期待がやや後退

- 反応として 米2年〜10年金利が再び4%以上へ戻る動き

特に「雇用は完全雇用に近い状態にある」「インフレは完全には下がっていない」「12月FOMCでの利下げは確実ではない」というメッセージ

多く、利下げ交代のドル高に直結している状態です。

日本側材料:日銀の早期利上げ期待が弱い

今週、片山財務相・木原官房長官も「円安への懸念」は表明しますが、なかなかお手上げ状態が続いている印象。

- 為替介入に踏み込まない(160〜161円とは言われています)

- 利上げに関する明確な前進がない(来年春闘か?)

ことで、「円を買う理由が乏しい」状態が継続しています。

さらに日銀は「賃金とインフレの持続確認が必要」「足元物価も鈍化気味」など、「利上げ」は早くても2026年前半の観測が強いままの状態。

ただし、金曜日に片山氏が「口先介入」という「為替介入も当然考えられる」と発言するも、そこまでの下落に至らない状態なので、円安にいきたい流れになっています。

高市政権の財政計画が円安に与える影響

高市政権は「大規模な財政支出」「成長投資・安全保障・子育て支援などの拡大」を打ち出しています。

積極財政の持続性への懸念が「日本売り・円売り」を誘っていると言われています。

海外勢が警戒しているのが以下。

- 少子化で税収構造が弱い

- 社会保障費が急増

- 国債残高はGDPの260%超

- さらに大型財政出動

要するに「日本は財政リスクが高まる=円の価値が落ちやすい」という考えになるということです。

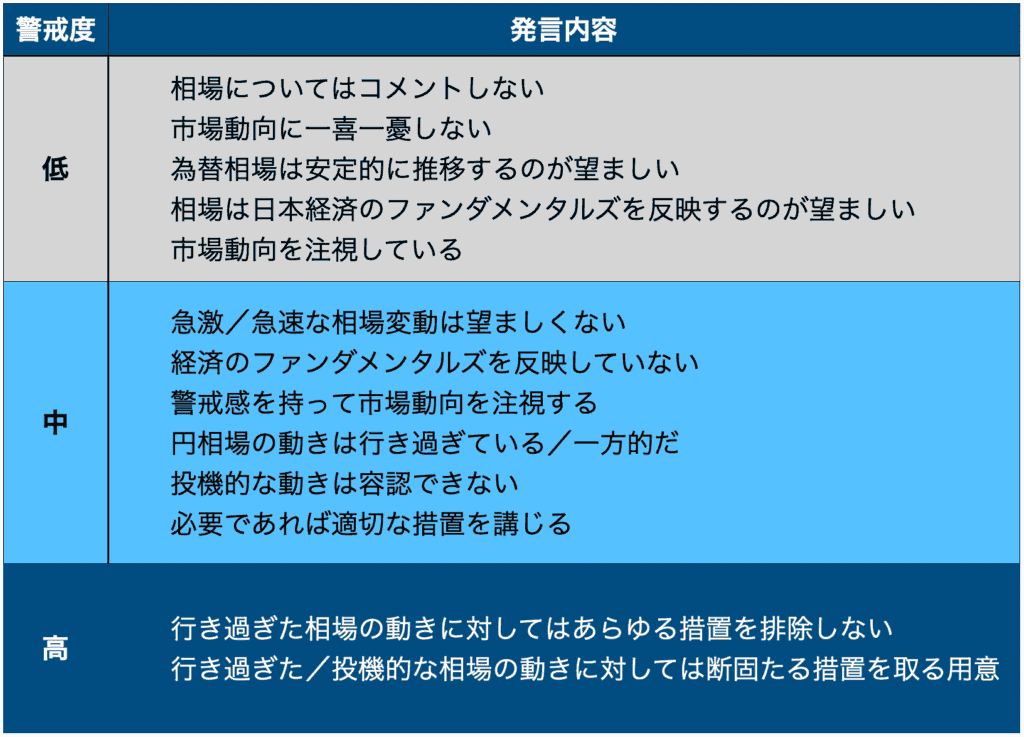

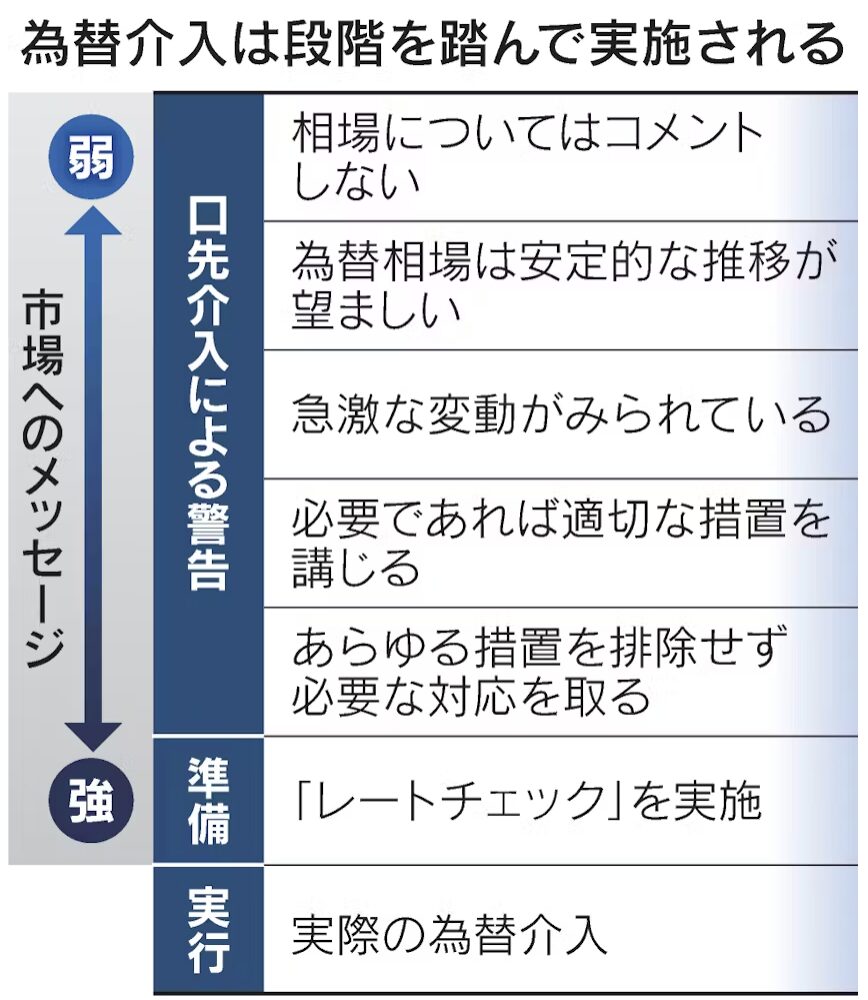

そしてここで注目したいのが、「為替介入」までの流れになりますが、以前の為替介入は3連休に発動しました。

ここらへんで為替介入に至るまでの「財務相の発言並び、為替介入までの流れ」を過去の検証からまとめておりますので掲載しておきます。

<当局の発言から見る為替介入に向けた発言内容>

<為替介入の段階>

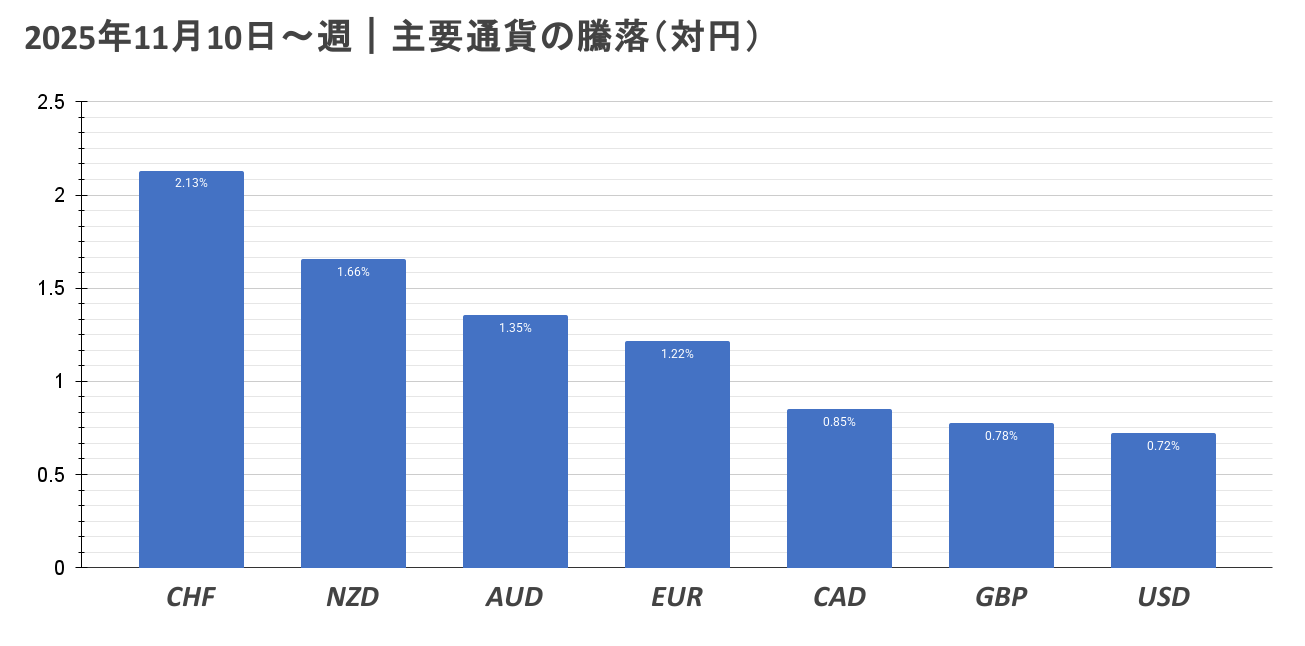

2025年11月10日~14日

①(月)豪ドル高

- ハウザーRBA副総裁発言

- インフレ抑制には引き締め政策が必要

- 中期的にインフレ目標達成は依然可能

- 「もう利下げできない?」となった

- 米政府閉鎖解除のリスクオン相場

②(月)ドル買い

- 米政府閉鎖解除の期待

- 週末にかけて解除の見通し

- 下院は水曜日に投票予定

- 我慢負けの民主党、オバマケア補助金延長は勝ち取れず

③(火)ポンド安

- 英失業率&失業保険申請件数

- 英失業率: 結果4.4%(前回4.4%→4.3%)

- 英失業保険申請件数:結果+2.90万件

- 金融政策の利下げ観測が強まった

④(火)ドル安

- ADP週次データ

- 週平均「約1万1,250人」の人員削減を行った

- 10月の民間雇用者数増加が「約4万2,000人」

- サプライズの動き

⑤(水)円安

- 高市首相発言

- 総裁に「定期的な報告を受けたい」

- 「利上げけん制」と受け取られる

- 日銀が利上げできないのではないかという思惑

- 155円台に回帰

⑥(水)ドル高

- 政府閉鎖解除

- 43日間続いた政府閉鎖が解除

- 再びリスクオンの動き

- 10月の雇用統計とCPIは公表されない可能性が高い

- ドル円154円台で引ける

⑦(木)ドル安

- 米政府閉鎖を終わらせる法案に署名

- 米史上最長の政府閉鎖が正式に終了

- 完全な正常化までは時間を要する見込み

- 数日〜数週間かかる可能性

⑧(木)株安・ドル安

- 要人発言

- デイリー氏:12月利下げ是非判断は時期尚早

- カシュカリ氏:10月利下げ支持せず-12月会合は判断保留

- ムサレム氏:追加利下げに慎重姿勢

- ハマック氏:金利据え置き主張

- タカ派意見が多かった

⑨(金)ポンド安

- 英財務相発言

- 次期予算案での所得税率の引き上げ撤回

- 英国トリプル安

⑩(金)株安・ドル安→ドル高

- 日米株価指数先物や欧州株相場の下落

- リスク回避の円買い・ドル売りが先行

- 売り一巡後は買い戻しが優勢

- 米国株や米長期金利が下げ幅を縮めた

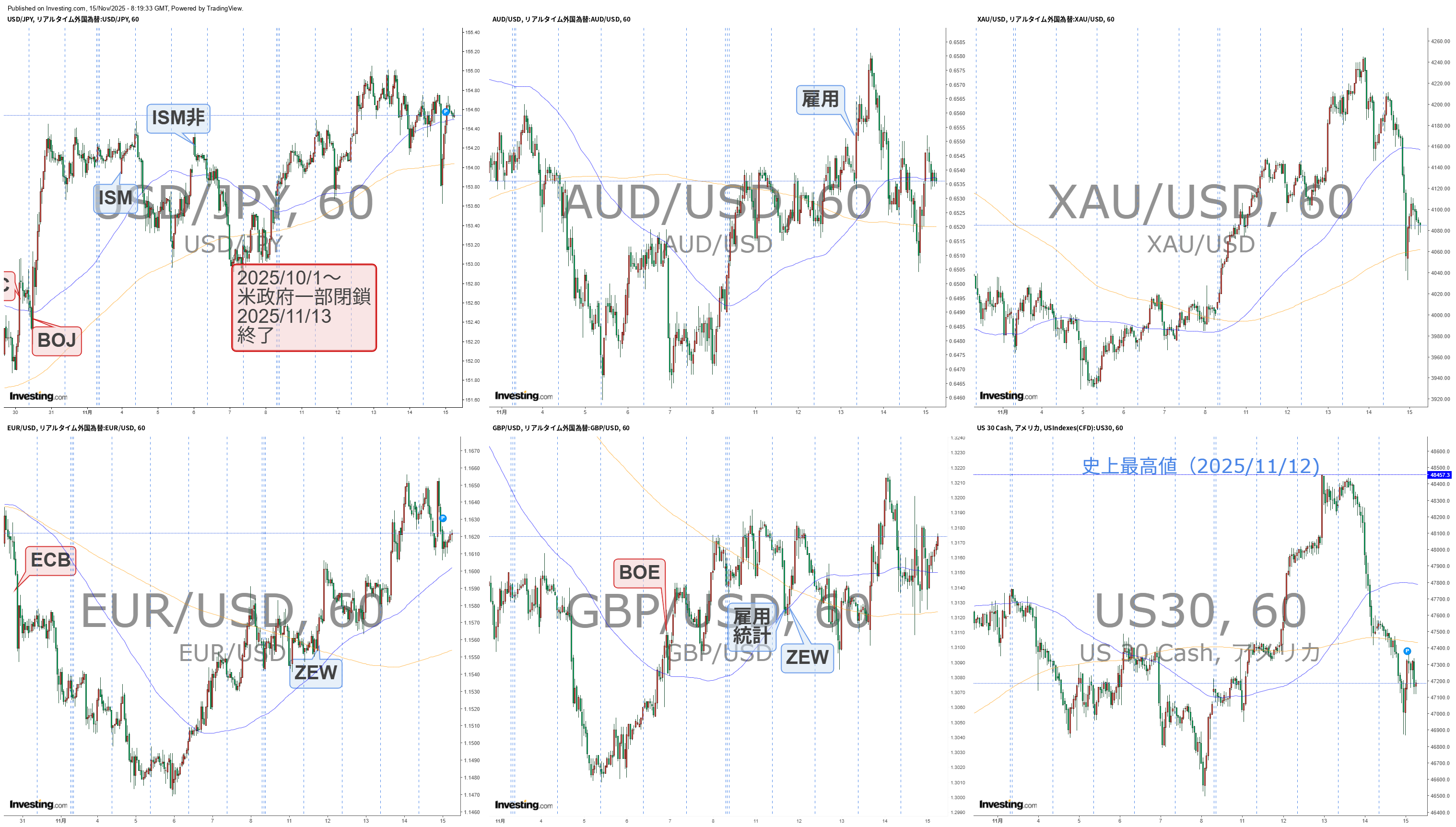

先週の為替相場は、米国のファンダメンタルズに振らされる動きとなり、ドル円に関してはレンジ相場の動きとなりました。

ドル円の値幅は1.63円(163pips)となり、現在は154.626円付近を推移しています。

では先週のおさらいになりますが、「米政府閉鎖解除」「FRBメンバータカ派発言」についてまとめていきます。

米政府閉鎖解除

https://www.bloomberg.co.jp/news/articles/2025-11-13/T5N54SKJH6V400

2025年10月1日に開始され、43日間にわたる歴史上最長の閉鎖となりました。

そこから11月10日に上院が法案を可決(60対40)し、11月12日に下院が222対209で可決され、トランプ大統領は米政府閉鎖を終わらせる法案に署名し、政府運営再開となりました。

影響として、連邦職員の賃金未払い・出勤停止、食料支援(SNAP等)の停止・遅延、空港運用の混乱などが発生しました。

経済的コストとして、米議会予算局(CBO)では約110億ドル(1.5兆円程度)の恒久的損失と推定されています。

連邦政府機関を再稼働させるための暫定的な措置となりますが、完全な正常化までは時間を要する見込みで、数日〜数週間かかる可能性があると言われております。

為替の動きとして、USD/JPYは、政府閉鎖の終息見込みを受けてドル買い・円売りの展開になり155円台を突破することになりました。

株式市場は政府閉鎖終息への期待感から反応しましたが、解除された日には、他材料の影響もあり、AIバブル終焉と言われた株価下落に見舞われました。

FRBメンバータカ派発言

https://jp.reuters.com/economy/federal-reserve-board/

先週はFRBメンバーの「タカ派発言」が目立ちました。

インフレが依然2%を上回る中で、FRB内部には「利下げを急ぐべきではない」という声が強まってきています。

米セントルイス連銀のムサレム総裁は「インフレ率が当局目標の2%を上回る現状では、追加利下げには慎重に臨むべきだ」との見解を示しました。

また、米クリーブランド連銀のハマック総裁は「インフレを一段と抑制するためにFRBは政策金利を据え置くべきだ」と発言。

米サンフランシスコ連銀のデーリー総裁も「12月のFOMCで政策当局者が利下げを実施すべきかを判断するには、時期尚早だ」とダブリンで開かれたイベントで発言しています。

雇用統計が悪化したら通常であれば景気が悪化するから利下げできますが、雇用が悪化しても景気はいい状態だから、利下げする必要はないのでは?という内容も盛り込まれていました。

市場では「12月の利下げは確実ではない」「据え置きの可能性が高い」と織り込まれ始めています。

タカ派発言によって、利下げ期待が後退し、金融引き締め的スタンスへの転換が意識されつつある状況で、株価に関しては大きく下落する流れとなりました。

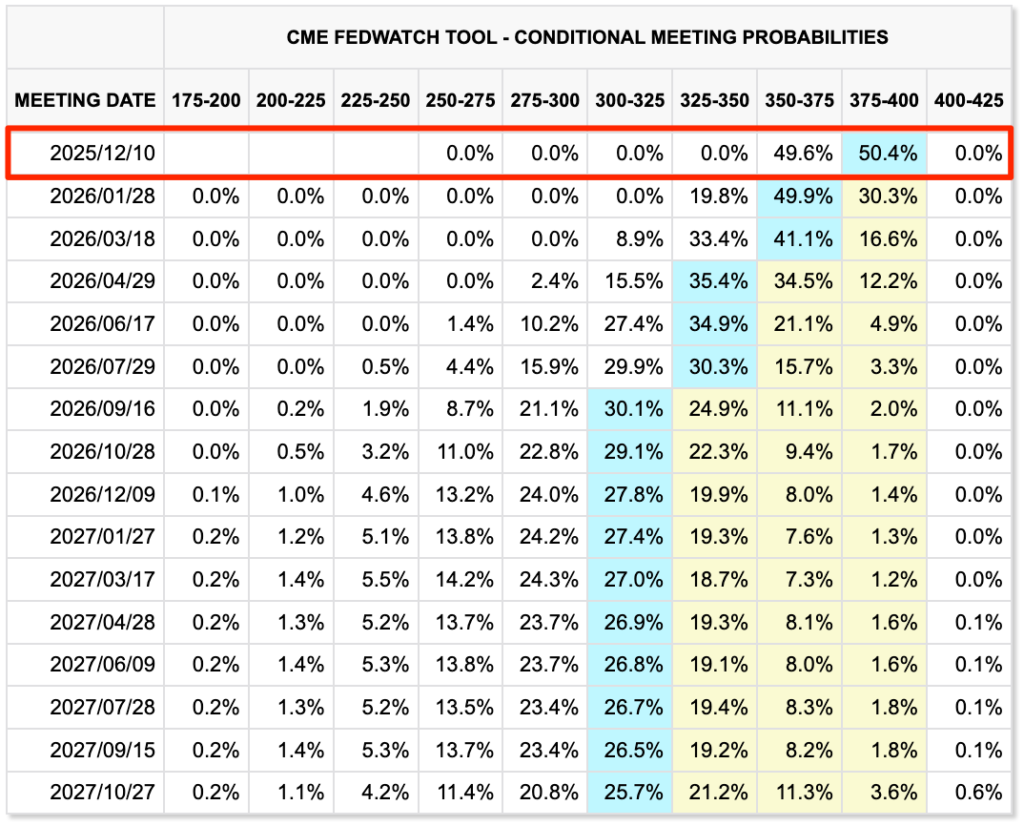

現在のFedwatchは以下となっており、12月の利下げに関しては「50%」を推移している状況です。(14日時点)

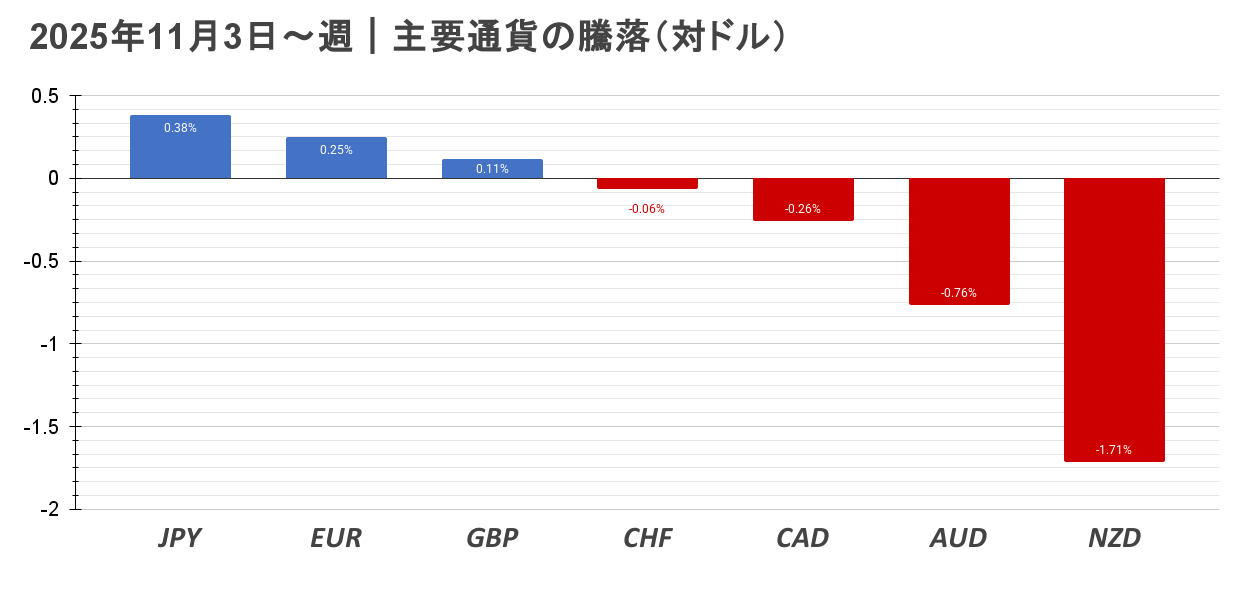

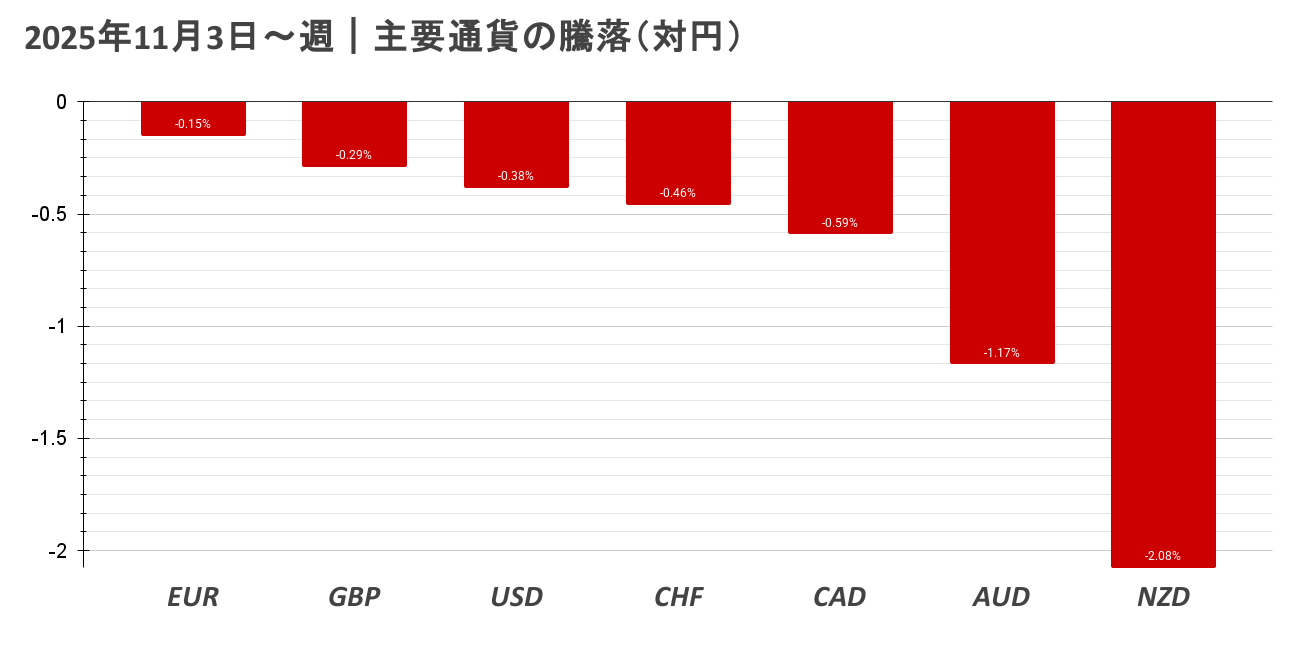

2025年11月3日~7日

①(月)ドル安

- ISM製造業景況指数

- 予想49.4 結果48.7(前回49.1)

- 瞬間的ですがドル円は下落する

②(月)横ばいの動き

- 要人発言

- タカ派色が強い内容

- インフレ率は依然として目標を上回っている

- これを低下させる必要がある

③(火)豪ドル安

- RBA政策金利

- 結果:据え置き(360bp)

- 事前予想がタカ派だっただけに今回の結果

- インフレ予想に関して大幅に上昇

④(火)ポンド安

- リーブス英財務相

- 世界的に政府の借入コストが上昇している

- インフレ率の低下が予想よりも遅れている

- 国内の生産性は予想よりも低い状態にある

- 英国の財政悪化懸念

⑤(水)円高

- 三村財務官

- 最近の円の動き、ファンダメンタルズから外れる

- 円ロングポジション、夏以降は縮小している

- 日米の金利差から想定される水準からは乖離している

⑥(水)ドル高

- 経済指標

- ADP:予想+2.8万人 結果+4.2万人(前回-3.2万人→-2.9万人)

- ISM(サービス):予想50.8 結果52.4(前回50.0)

- 強い結果でドル円が上昇

- ドル円154円台に回帰

⑦(木)ポンド安

- BOE政策金利

- 9人の政策委員が5対4で据え置き

- 反対4人は「0.25%ポイント引き下げ」

- 「近くて12月の引き下げがあり得る」という思惑

- そこまで乱高下せず

⑧(木)株安・ドル安

- チャレンジャー人員削減予定数

- 予想-25.8% 結果+175.3%

- 10月の米人員削減発表15万3074人

- 過去20年余りで最多

- 人工知能(AI)の浸透による産業構造の変化

- コスト削減の加速

⑨(金)ドル安

- ミシガン大学消費者信頼感指数(速報値)

- 予想53.1 結果50.3(前回53.6)

- 1年先期待インフレ:予想4.6% 結果4.6%(前回4.6%)

- 5年先期待インフレ:予想3.7% 結果3.9%(前回3.7%)

- 3年ぶりの低水準

⑩(金)株高

- 政府閉鎖解除への期待

- 両党がやり取りしているという事実

先週の為替相場は、米国の経済指標の結果に振らされる動きとなり、ドル円に関してはレンジ相場の動きとなりました。

ドル円の値幅は1.66円(166pips)となり、現在は153.419円付近を推移しています。

では先週のおさらいになりますが、「ドル円の動き」についてまとめていきます。

米国の経済指標の結果

火曜日の下落要因

https://www.bloomberg.co.jp/news/articles/2025-11-04/T56HKTGP493400

【片山財務相】

- (為替ついて)一方的で急激な動きがみられる

- (為替ついて)高い緊張感をもって見極めている

この影響を受け、ドル円は下落。

円買いが加速しました。

円安牽制の発言内容になり、ドル円に関しては失速する流れとなり、時間外の米10年債利回りが4.09%台まで低下したことも重しとなってドル円は153.690円まで下落。

154円台が壁になるのか引き続き注目とされています。

水曜日の上昇要因

https://jp.reuters.com/markets/japan/43RIOUOWW5IITOJFWDJFDYE2OI-2025-11-05/

【ADP雇用統計】

- 予想+2.8万人 結果+4.2万人(前回-3.2万人→-2.9万人)

この影響を受け、ドル円は上昇することになりました。

前月までは2カ月連続で減少していましたが、雇用市場にいくらか安定が戻った可能性を示唆しました。

賃金上昇も、在職者で年率+4.5%、転職者で+6.7%と、僅かな変化ながら前年並み水準を維持しています。

ただし「雇用増=十分な回復」とも言えず、雇用増の内訳を見ると、教育・保健、貿易/輸送/ユーティリティが主で、プロフェッショナル・ビジネスサービス、情報、レジャー・ホスピタリティでは雇用減少が続いています。

そして続いて以下の経済指標も発表されます。

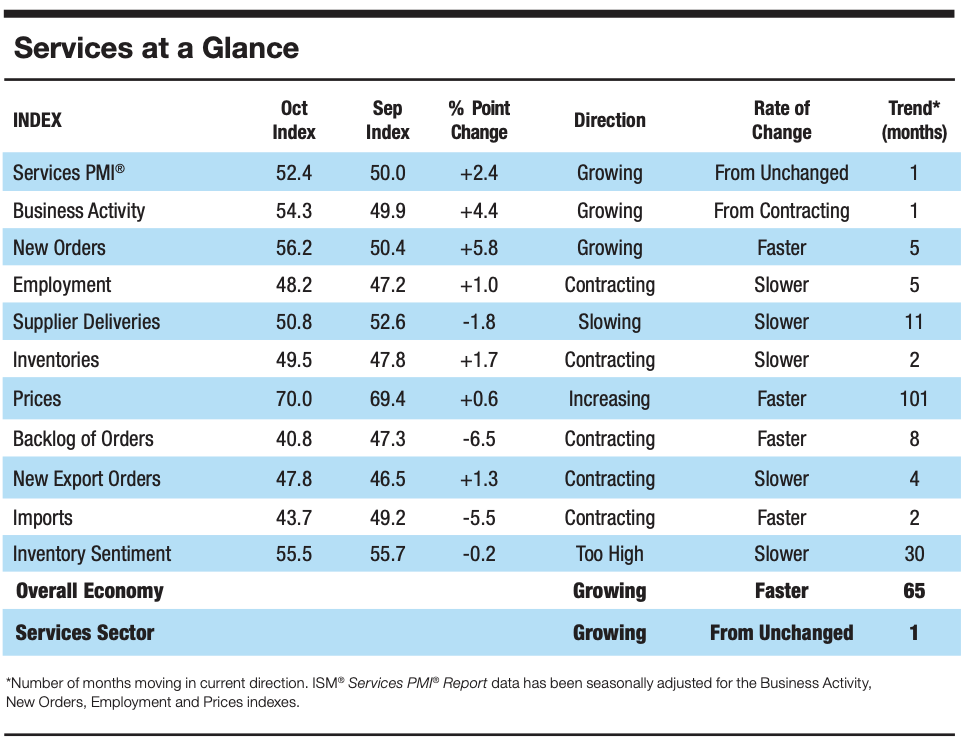

https://jp.reuters.com/markets/japan/43RIOUOWW5IITOJFWDJFDYE2OI-2025-11-05/

【ISM非製造業景況指数】

- 予想50.8 結果52.4(前回50.0)

新規受注指数(New Orders)が56.2%と大きく上昇し、活動指数(Business Activity)も54.3%へ上昇しています。

一方で雇用指数(Employment Index)は48.2%と依然50を下回っており、サービス部門でも採用抑制が残ることが読み取れます。

そして入力コスト(Prices Paid Index)も70.0%と高水準で、インフレ圧力が根強いことが示されています。

内訳は以下になります。

「ADP雇用増加」と「ISMサービスPMI上振れ」は共に 予想を上回る結果 であり、米国経済の一部で「想定よりマシ」という評価が出ています。

この影響で、ドル円に関しては154円台に回復することになりました。

木曜日の下落要因

https://www.bloomberg.co.jp/news/articles/2025-11-06/T5ARLMGQ1YQV00

【チャレンジャー人員削減予定数】

- 予想-25.8% 結果+175.3%

10月の米人員削減発表15万3074人と、同月として過去20年余りで最多となりました。

かなり人員削減がされているとのことで、「雇用悪化が懸念」で、一気にリスクオフの動きとなりました。

人工知能(AI)の浸透による産業構造の変化と、コスト削減の加速が背景にあると言われています。

チャレンジャーは「一部の業界ではパンデミック期の採用ブームの反動が起きているが、主因はAI導入の進展、個人消費や企業支出の減速、コスト上昇だ。これらが経費削減や採用凍結につながっている」と指摘しました。

上記のような3日間の材料にて動きがあり、ドル円に関してはレンジ相場の1週間が続きました。