本記事では、2026年2月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

目次

2026年2月23日~27日

①(月)ドル安・株安

- トランプ関税の不透明感

- EUの欧州議会が米国との協定の批准プロセス凍結を決定

- インドが通商協定の暫定合意締結のための訪米を延期

- ト:駆け引きしてくる国には追加関税を

- 牽制発言が入り不透明感になった

②(火)円安

- 高市氏

- 利上げに対して難色を示す報道

- ドル円は156.276円まで上昇

③(火)ドル・株高

- 経済指標

- 消費者信頼感指数:予想87.0結果91.2

- テック系株買い戻し

④(水)豪ドル高

- 経済指標

- 豪消費者物価指数:予想+3.7% 結果+3.8%(前回+3.8%)

- RBAが最も重視する指標が16カ月ぶりの高水準

- 5月のRBAでの利上げ(再利上げ)」を織り込む動き

⑤(水)円安

- 日銀人事の発表

- リフレ派(ハト派)の人選

- 浅田統一郎氏と佐藤氏

- 特に浅田氏はリフレ派の重鎮

- 日銀の利上げ観測が低下

- ドル円は一時156.800円台まで上昇

⑥(木)円高

- 植田日銀総裁&高田日銀審議委員

- 4月利上げの可能性はまだ残っている

- 追加利上げしていく必要がある

- 日銀人事はハト派で直近はタカ派な意見が多い印象

⑦(木)株安

- NVIDIAの決算後

- 常に強力な決算を発表したNVIDIA

- 「材料出尽くし」や「利益確定売り」

- テック系の株価が下落

⑧(金)円高

- 済指標(東京CPI)

- 前年比:予想+1.4% 結果+1.6%(前回+1.5%)

- 前年比・コア:予想+1.7%結果+1.8%(前回+2.0%)

- 東京のCPIが強い数字

⑨(金)ドル高

- 経済指標(米PPI)

- 前月比:予想+0.3% 結果+0.5%(前回+0.5%)

- 前年比:予想+2.6%結果+2.9%(前回+3.0%)

- 前月比・コア:予想+0.3% 結果+0.8%(前回+0.7%)

- 前年比・コア:予想+3.0% 結果+3.6%(前回+3.3%)

- PPIの結果が強い

先週の為替相場は、トランプ関税の不透明感からスタートした為替相場でしたが、途中から高市首相や日銀関係者の報道記事の影響で、円安に向かう動きで終了しました。

ドル円の値幅2.83円(283pips)となり、現在は155円後半付近を推移しています。

では先週のおさらいになりますが、「先週の日銀報道の動き」についてまとめていきます。

先週の日銀報道の動き

週前半から円安に動き出したのは以下の報道の影響です。

https://www.nikkei.com/article/DGXZQOGN2400P0U6A220C2000000/

報道で、前回の日米レートチェック報道で5円下落しましたが、そのレートチェックに関して米国主導で行なったことが明らかになりました。

この影響を受け、ドル円は伸び悩む展開となります。

そして毎日新聞社から以下の報道が入ります。

https://www.nikkei.com/article/DGXZQOGN2400P0U6A220C2000000/

先々週の時点では「首相は日銀の判断を尊重(容認)」と伝わっていましたが、火曜日の時点で、会談では「明確な利上げ牽制(難色)」が示されたことで、円安圧力が再び強まりました。

報道によると、高市首相は足元の弱い経済指標を懸念し、「デフレ脱却が確実になるまでは、金融引き締め(追加利上げ)には慎重であるべきだ」との考えを伝達したということです。

マーケットでは「3月か4月の利上げ」が既定路線になりつつありましたが、首相サイドから「待った」がかかったことで、日銀が政治的な逆風を押し切ってまで春に動けるのか、不透明感が一気に増したという内容になります。

この影響でドル円は156.276円まで上昇し、意識されていたラインを再び突破することになり、円安方向に動きました。

そして水曜日に注目されていた日銀人事がありましたが、リフレ派(ハト派)とされるメンバーが追加されると一気に円安に動き出します。

https://www.bloomberg.com/jp/news/articles/2026-02-25/TAYEPEKK3NYD00

政府は日銀審議委員の候補として、リフレ派(ハト派)とされる浅田統一郎氏と佐藤氏(動画内では青山学院大教授と言及)の2名を指名しました。

退任する2名(中川氏、野口氏)もハト派でしたが、今回指名された2名は、よりハト派色が強い(リフレ派)と受け止められました。

これにより「日銀の利上げ路線が慎重になる」との観測が広がり、円安・株高が加速しました。

ドル円は一時156.800円台まで上昇。

日経平均先物(シカゴ)は一時 60,070円 まで急騰することになりました。

しかし木曜日には、読売新聞社から以下の報道が入ります。

https://www.yomiuri.co.jp/pluralphoto/20260225-GYT1I00349/

【植田日銀総裁】

- 追加利上げに関しては基調的な物価上昇率に関連するデータ・情報を見ていき、昨年12月やその前の利上げの影響を点検していく

- 3月にも4月にも金融政策決定会合があるので、そこまでに得られる情報を丹念に点検した上で意思決定したい

- 2%の物価安定目標に関して、春闘(での賃上げの動き)が思ったより強く、(企業による)物価への転嫁も思ったより早く進めば、目標を前倒しで達成する可能性が出てくる

植田日銀総裁のインタビューにて、「3月と4月の金融政策決定会合までに得られる情報を丹念に点検し、意思決定したい」と発言したと報じられています。

マーケットでは「4月利上げの可能性はまだ残っている」と受け止められました。

前日までは高市総理が「利上げに対して難色を示す」など、利上げ観測が後退しておりましたが、このインタビュー記事の内容をみると、そうでもないような印象で掲載されています。

そして日銀関係者の発言が続き、ドル円は頭を抑えられる展開となりました。

https://www.bloomberg.com/jp/news/articles/2026-02-26/TB05NXKJH6V500

賃金と物価の好循環が確認されつつある中で、2%の物価目標の持続的・安定的な実現に向けて、金融緩和の度合いをさらに縮小(追加利上げ)していく必要があると改めて主張しました。

内容としては「タカ派」になりますが、高田氏がタカ派なのはマーケットも織り込み済みなので、そこまで大きく動くことはありませんでしたが、ドル円自体の上値は引き続き重たかった印象です。

この時点でドル円に関して月曜日からの上昇幅から1/3程度の下落幅で動くことになり、上値が抑えられている状態でした。

日銀報道にふらされる1週間だったように思います。

2026年2月16日~20日

①(月)円安

- 日第4四半期GDP【速報値】

- 前期比:予想+0.4% 結果+0.1%(前回-0.6%→-0.7%)

- 前期比年率:予想+1.6% 結果+0.2%(前回-2.3%→-2.6%)

- 予想を下回る弱い数字

②(火)ポンド安

- 経済指標

- 英失業率:結果4.4%(前回4.4%)

- 英雇用者数:結果+2.86万件(前回+1.79万件→+0.27万件)

- 3月のBOEによる0.25%利下げ確率が65%→80%へ上昇

- 対ドルで1.35付近まで下落

③(火)ドル安

- イランVS米国が一旦落ち着いた

- イラン核合意の件

- 潜在的な合意案の起草に向けて動く

- 原油が大幅に下落

- ドル円にも影響(FRBの利下げがしやすい)

④(水)ポンド安

- 経済指標

- 英CPI前月比:予想-0.5%結果-0.5%(前回+0.4%)

- 英CPI前年比:予想+3.0% 結果+3.0%(前回+3.4%)

- 英CPI前年比・コア:予想+3.0% 結果+3.1%(前回+3.2%)

- 英PPI前月比:予想+0.2%結果±0.0%(前回±0.0%→-0.1%)

- 英PPI前年比:予想+2.9% 結果+2.5%(前回+3.4%→+3.1%)

⑤(水)ドル高

- 経済指標&FOMC議事要旨

- 米鉱工業生産:予想+0.4% 結果+0.7%(前回+0.4%→+0.2%)

- インフレが2%を上回り続ける場合は、「利上げ」の可能性も排除しない

- 上記は数人の参加者が示唆

⑥(木)円高

- イラン情勢激化

- 米国が今週中にもイランへ大規模攻撃を実施するのではないか

- 地政学リスク(中東情勢の緊迫化)からリスク回避の動きが加速

- 核濃縮を停止しなければ10〜15日以内に攻撃する

⑦(木)株安

- ブルー・アウル・キャピタルの件

- 顧客からの解約請求を制限すると発表

- 同社の株価は一時10%下落

- パリバ・ショックの再来か

⑧(金)ドル高

- 経済指標(PCEデフレーター&四半期GDP)

- 前月比:予想+0.3% 結果+0.4%(前回+0.2%)

- 前年比:予想+2.8%結果+2.9%(前回+2.8%)

- 前年比:予想+2.9% 結果+3.0%(前回+2.8%)

- 四半期GDP:予想+2.9% 結果+1.4%(前回+4.4%)

- 個人消費【速報値】:予想+2.4% 結果+2.4%(前回+3.5%)

⑨(金)ドル安

- 米最高裁の「トランプ関税判決」

- 違法判決を下す

- この影響でドル売り

- ト:新たに一律10%の追加関税を世界に対してかけると表明

先週の為替相場は、FOMC議事要旨の内容や、イラン情勢悪化による影響で動きました。

ドル円の値幅3.02円(302pips)となり、現在は155円付近を推移しています。

では先週のおさらいになりますが、「FOMC議事要旨の内容」「イラン情勢悪化」「トランプ関税「違法判決」」についてまとめていきます。

FOMC議事要旨の内容

https://www.bloomberg.com/jp/news/articles/2026-02-18/TAO4SMKK3NY800?srnd=jp-homepage

【FOMC議事要旨(1月27-28日分)】

- 数名の当局者は、金利の経路について双方向的な表現を支持

- 数名の当局者は、インフレが予想通りに低下すれば、さらなる利下げが必要になるとの見解を示した

- 大半の当局者は、ディスインフレが予想よりも遅くなる可能性に警戒感を示した

- 数名の当局者は、さらなる利下げがインフレ目標達成へのコミットメントに対する信頼を損なう可能性があると指摘

- 数名の当局者は、インフレが順調に鈍化すれば、先行きの追加利下げは適切であると判断

- ほぼ全ての参加者が、1月会合での金利据え置きを支持

- 大半の当局者が金利据え置きの継続を支持しているが、一部には将来的な再利上げを排除しない声もある

- 当局者らは、労働市場の安定化と堅調な経済成長を観測している

議事要旨の中で「1月23日のNY連銀によるレートチェック」への言及がヘッドラインで流れた際、機械的な売りで一時154.380円まで急落しましたが、議事要旨全体は「タカ派的」だったためすぐに買い戻されマーケットに「利上げ」を意識させるような印象を残しました。

注目すべきは、「インフレが2%を上回り続ける場合は、「利上げ」の可能性も排除しない(両面的な対応)」と数人の参加者が示唆した点です。

これが「利下げ後ずれ観測」を強め、ドルのサポート材料となった印象です。

利上げ観測が出てしまうとドルの金利に影響を与えるので、必然的にドル高になり、ドル円は上昇していった印象です。

ドル円が上昇した要因は米国の経済指標も強かった内容もあると思いますが、今後、パウエル氏の後任である新FRB議長(ウォーシュ氏?)がどのような舵取りをしていくのかに注目が集まります。

イラン情勢緊迫化

https://news.yahoo.co.jp/articles/99541ee8d74d8ef37f1284896fb8c14d96ef4b9a

「米国が先週中にもイランへ大規模攻撃を実施するのではないか」との報道が伝わり、地政学リスク(中東情勢の緊迫化)からリスク回避の動きが加速しました。

木曜日にトランプ大統領がイランに対し、「核濃縮を停止しなければ10〜15日以内に攻撃する」と警告し、クロス円の下落に連れ安となり、一時154.440円まで急落することもありました。

過去の傾向(警告から数日で攻撃した事例)から、「そろそろ攻撃が始まるのではないか」との警戒感が強まっている印象です。

現在ホルムズ海峡は一部封鎖されており、イラン情勢が緊迫化しています。

https://news.yahoo.co.jp/articles/f504def48fca2ff730b17fe96b6416a1666cdd0a

トランプ関税「違法判決」

https://jp.reuters.com/markets/japan/RFLMPU3VAFMNVCZAFEOA77IIQI-2026-02-20/

金曜日の夜中になりますが、米最高裁から「トランプ関税」に関して違法判決が下されました。

トランプ大統領が国家非常事態法(IEEPA)を根拠に世界中に発動していた広範な「互恵関税」などについて、「議会の承認なしに大統領が単独で関税(税金)を課すのは違憲である」とする遠野判決(6対3)になります。

これを受けトランプ大統領は以下で発言。

【トランプ大統領】

- 最高裁の関税に対する判断、非常に残念

- 最高裁は外国の利益に左右されている

- これまで関税を有効に使ってきた

- 裁判所の判断に影響されたくない

- 禁輸措置を課す権限も持っている

- 関税については他の選択肢が使われるだろう

- 代替手段でさらに多額の資金を集められる

- 通商法232条と301条の関税維持、世界的に10%関税賦課へ

- 議会に追加の対応を求める必要はない

- 我々はこれまでと全く同じやり方で関税を継続していく

- 関税額はさらに大幅に増大する可能性がある

- 自動車に15-30%の関税を課す可能性

トランプ氏は保守派の判事を含めた最高裁の決定を「国家の恥」「非愛国的」と猛烈に批判。

すでに企業から徴収した数千億ドルもの関税の返還についても「応じない」構えを見せており、法廷闘争の長期化が予想されます。

判決から数時間後、トランプ氏は1974年通商法122条(国際収支の不均衡を是正するため、最大150日間関税を課せる権限)などを盾に取り、すべての輸入品に対して一律10%の新たな関税を課す大統領令に即座に署名しました。

司法による待ったがかかっても、トランプ政権が「関税の武器化」を諦める気は全くないことが証明され、若干買い戻しが入るも、不透明感は続いている状態です。

2026年2月9日~13日

①(月)円高

- 財務官&官房長官発言

- 市場とは常に対話している

- 市場を高い緊張感を持って注視する

- このところ為替市場で一方的急激な動きがみられ憂慮している

- 引き続き為替市場の動向を高い緊張感を持って注視

②(月)ドル安

- ハセット米NEC委員長

- 雇用者数は若干減少すると予想

- 雇用者数の減少でパニック引き起こすべきではない

- 雇用統計リークか?

- ドル売りを加速

③(火)ドル安

- ピーター・ナヴァロ氏

- 雇用統計は明日発表される

- 我々は期待を大幅に下方修正しなければならない

④(火)ドル安

- 小売売上高

- 前月比:予想+0.4% 結果+0.0%(前回+0.6%)

- 前月比・コア:予想+0.4% 結果+0.0%(前回+0.5%)

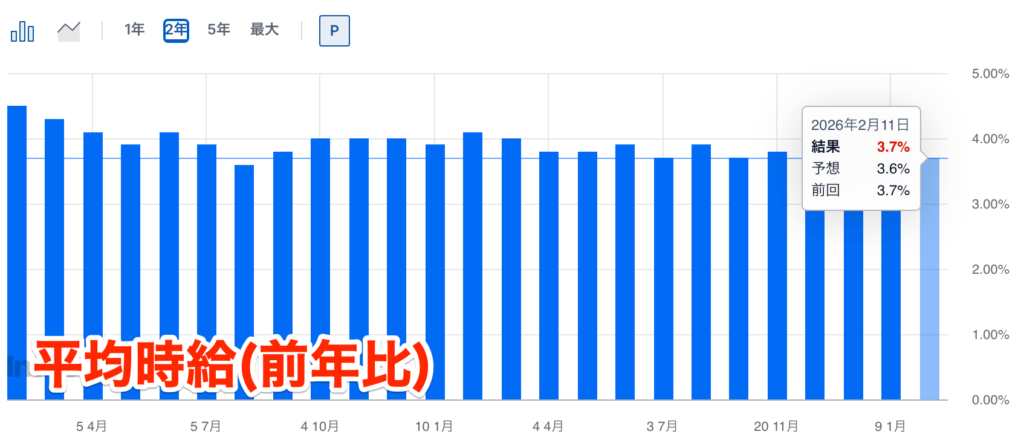

⑤(水)ドル高→安

- 雇用統計

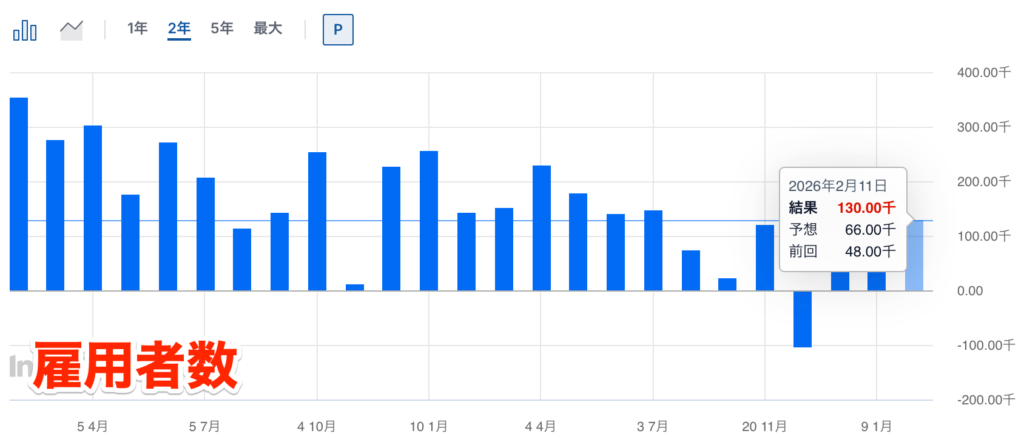

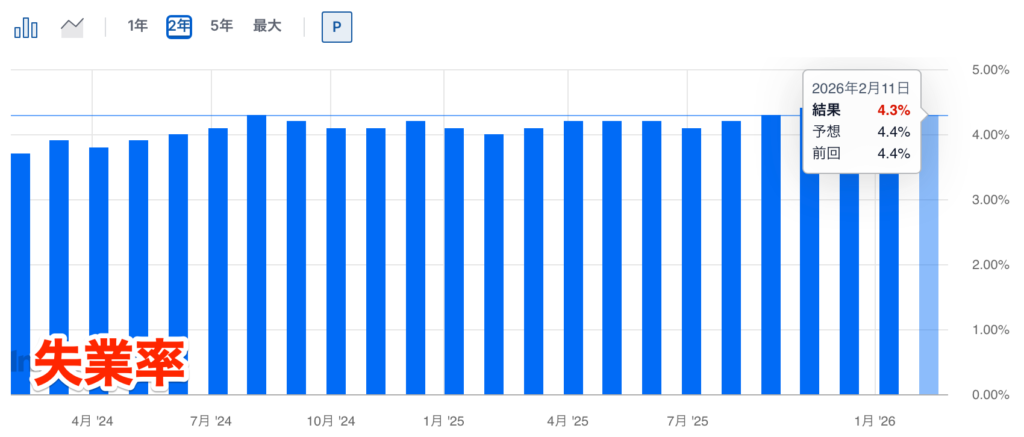

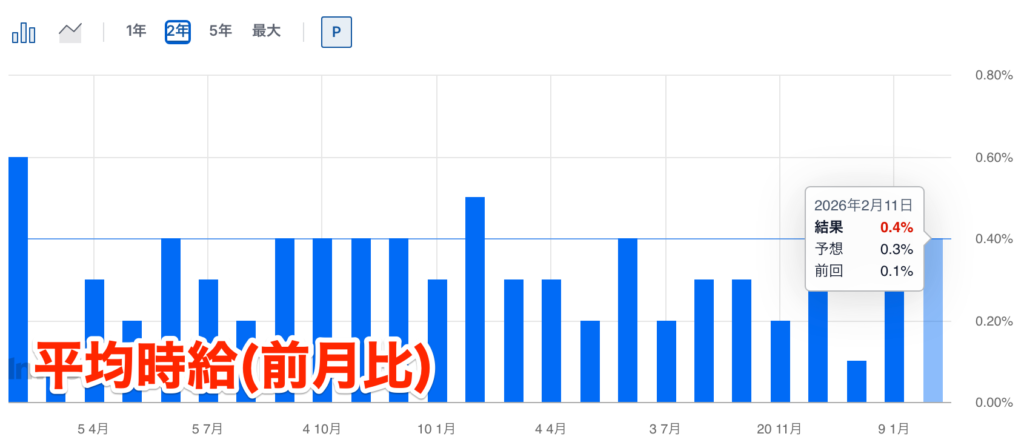

- 雇用者数:予想+7.0万人 結果+13.0万人(前回+5.0万人→+4.8万人)

- 失業率:予想4.4% 結果4.3%(前回4.4%)

- 平均時給(前月比):予想+0.3% 結果+0.4%(前回+0.3%→+0.1%)

- 平均時給(前年比):予想+3.6% 結果+3.7%(前回+3.8%→+3.7%)

- ドル円は1円幅大きく上昇

- 謎の急降下(1.4円分)

⑥(木)円高

- 三村財務官発言

- 引き続き高い緊張感を持って注視している

- 米国当局とも緊密に連絡をとっている

- 152.250円付近まで下落

⑦(木)ドル安

- 経済指標

- 米新規失業保険申請件数:予想22.4万件 結果22.7万件

- 米中古住宅販売件数:予想415万件 結果391万件

- 米10年債利回りは4.1%付近まで急低下

⑧(金)ドル安

- 経済指標(米CPI)

- 前月比:予想+0.3% 結果+0.2%(前回+0.3%)

- 前年比:予想+2.5% 結果+2.4%(前回+2.7%)

- 前月比・コア:予想+0.3% 結果+0.3%(前回+0.2%)

- 前年比・コア:予想+2.5% 結果+2.5%(前回+2.6%)

先週の為替相場は、先週末の衆院選後の株高(日経平均先物の急騰)を受けて朝方に一時157.760円まで上昇しましたが、そこから5円を超える下落をして引けを迎えました。

ドル円の値幅5.38円(538pips)となり、現在は152.771円付近を推移しています。

では先週のおさらいになりますが、「円高要因」「米雇用統計・CPI」についてまとめていきます。

円高要因

衆院選後の株高を受けて月曜日にドル円が上昇しましたが、結果的に5円ほどの下落となりました。

要因としては以下4点だったと見ています。

- 日本当局の牽制発言(為替介入警戒)

- 中国の米国債保有を抑制する報道

- 高市総理の発言

- ハセットNEC委員長、ピーター・ナヴァロ氏の発言

日本当局の牽制発言(為替介入警戒)

https://www.bloomberg.com/jp/news/articles/2026-02-12/TABKW5T9NJLS00

【三村財務官】

- (為替市場の動向)引き続き高い緊張感を持って注視している

- 米国当局とも緊密に連絡をとっている

三村財務官は連日、上記のように「高い緊張感を持って注視する」「市場との対話を続ける」という従来のフレーズに加え、「米国当局とも緊密に連携している」とあえて付け加えました。

それほど経済指標が強かった時の対処をし続けている印象です。

▼中国の米国債保有を抑制する報道

https://www.bloomberg.com/jp/news/articles/2026-02-09/TA6GQAT9NJLS00

中国当局が国内の主要銀行に対し、米国債の保有を抑制(減らす、または増やさない)するよう指導したことが報道されました。

これを受け、「米国債が売られる(米国の信用低下)」というニュースで「ドル売り」要因となります。

▼高市総理の発言

https://www.bloomberg.com/jp/news/articles/2026-02-09/TA6K7WKJH6V400

【高市首相】

- 金融市場の動向は、政府として常に注視している

- 金融市場の動向について、総裁としてはコメント控える

- 円安が経済に与える影響に、マイナス面とプラス面があると言った

- 外為特会に関する発言は、為替変動に強い経済構造を作りたい考えを示した

- 中国との戦略的互恵関係を包括的に推進する

- 対中関係は、建設的かつ安定的な関係構築の方針は一貫している

高市首相は金融市場の動向について「常に注視している」とし、債務残高対国内総生産(GDP)比を安定的に引き下げることで、財政の持続可能性を実現し、「マーケットの信頼を確保していく」ことが政権の方針だと説明しました。

この発言を受け、引き続きドル円は下落することになります。

▼ハセットNEC委員長発言

https://jp.reuters.com/markets/japan/CNULSQOF6JL2ZPHEJMQX5DQKL4-2026-02-09/

【ハセット米NEC委員長】

- 雇用者数は若干減少すると予想

- 雇用者数の減少でパニック引き起こすべきではない

市場はこれをリーク?と受け取っています。

ハセットNEC委員長が、明日の雇用統計について「雇用者数が若干減少するかもしれない」と異例のリーク的な弱気発言を行い、ドル売りを加速させました。

ハセット氏は、これまで目にしたよりも低い数字が並んだとしても、パニックに陥るべきではないとの発言をしております。

米重要経済指標

▼雇用統計

【雇用統計】

- 雇用者数:予想+7.0万人 結果+13.0万人(前回+5.0万人→+4.8万人)

- 失業率:予想4.4% 結果4.3%(前回4.4%)

- 平均時給(前月比):予想+0.3% 結果+0.4%(前回+0.3%→+0.1%)

- 平均時給(前年比):予想+3.6% 結果+3.7%(前回+3.8%→+3.7%)

https://www.bloomberg.com/jp/news/articles/2026-02-11/TAAR1NKJH6V900

今回の雇用統計は今週に入って米要人達(ハセット氏・ナヴァロ氏)が、「今回の雇用者数は若干減少すると予想」など、リークまがいの発言をしたことで、ドル円も織り込みにいってた動きをしておりましたが、その期待を裏切る結果となりました。

雇用者数は直近の雇用者数からかけ離れた10万人台を超える結果となり、失業率も下がっていて、労働市場強いということもわかりました。

内容としては、医療・社会福祉(+8.2万人)や建設(+3.3万人)が牽引しました。

この結果で、ドル円は大きく上昇することになります。

しかし上昇しきった直後に大きく下落することになります。(1分で1.5円以上)

この要因は不明で、以下のように言われています。

- アルゴリズム的な動き(条件として「急騰したら為替介入が入る可能性がある」など…)

- 雇用者数の修正が大きかったから(米国の要人はこれを言っていたのか?)

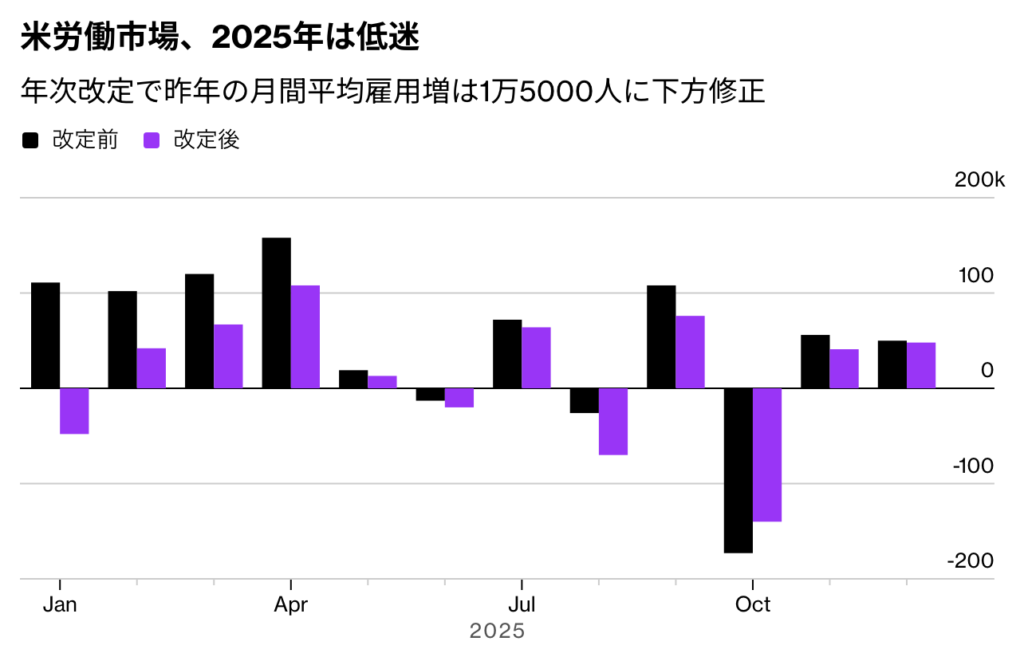

年次改定により、2025年全体の雇用増が当初発表の58.4万人から 18.1万人へと激減しました。

月平均雇用増はわずか 1.5万人(修正前4.9万人)。

2024年4月以降の急減速と、2025年に入ってからのマイナス成長(1月 -4.8万人など)が鮮明になり、トランプ政権下での雇用悪化が浮き彫りとなりました。

わかっている話でもあるので、これが直接的に影響したかは不明ですが、この「隠れていた弱さ」が重視され、ドル売りに転じた可能性も考えられます。

▼米CPI(消費者物価指数)

https://www.bloomberg.com/jp/news/articles/2026-02-13/TAEGHVT9NJLT00

【米CPI(消費者物価指数)】

- 前月比:予想+0.3% 結果+0.2%(前回+0.3%)

- 前年比:予想+2.5% 結果+2.4%(前回+2.7%)

- 前月比・コア:予想+0.3% 結果+0.3%(前回+0.2%)

- 前年比・コア:予想+2.5% 結果+2.5%(前回+2.6%)

強い雇用統計や賃金上昇を受けて「インフレ率が跳ね上がるのではないか(大幅上昇)」という懸念がありましたが、それが覆された結果となりました。

総合・コア指数ともに市場予想を下回る伸びにとどまります。

「インフレが高いから利下げできない」というタカ派シナリオが消滅し、「必要ならいつでも利下げできる(追加利下げ観測)」というハト派シナリオも復活することになり、ドル円は金曜日に下落する流れとなりました。

2026年2月2日~6日

①(月)円安

- 「円安でホクホク」発言

- 大きくギャップ(窓)を開けてスタート

- 強力な為替介入(実弾)は実施できないと投資家に判断

②(月)ドル高

- 経済指標

- ISM製造業景況指数:予想48.5 結果52.6(前回47.9)

- 2022年以来の高水準を記録

- 市場予想も上回るポジティブサプライズ

③(火)豪ドル高

- RBA政策金利

- 結果:25bp利上げ(385bp)

- 今後の追加利上げについて「データ次第」

- インフレの勢いが強過ぎる

- 50BPの利上げについては議論していない

④(水)円安

- 日経平均株価の大幅上昇

- 連れ高によるドル円上昇

- 直近高値更新(ジリ上げ)

⑤(水)ドルイーブン

- 経済指標

- ADP:予想+4.8万人 結果+2.2万人

- ISM非製造業景況指数:予想53.5 結果53.8

- 強弱マチマチ

- 下げてから高値更新(156.939円)

- 結果・内容・会見共にほぼほぼ無風

⑥(木)円安

- 東京〜欧州時間

- 日経平均株価が上昇

- ドル円は底堅い動き

- 引き続きジリ高

- 157.344円まで上昇

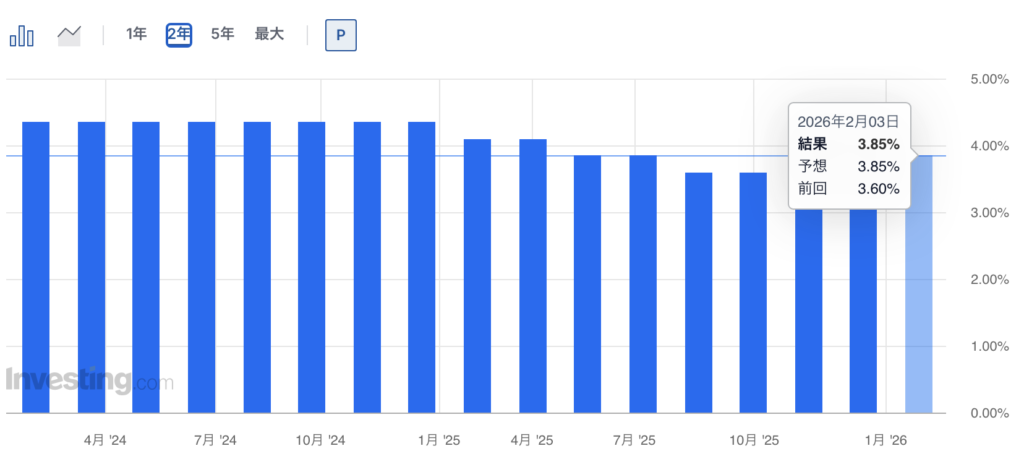

⑦(木)ポンド安

- BOE&ECB政策金利

- 共に据え置き

- BOEの方は、据え置きは5人が支持、4人が利下げを主張

- 上記がポンド安を誘う

- 次回会合は利下げか?

⑧(木)ドル安

- 経済指標

- 新規失業保険申請件数:予想21.2万件 結果23.1万件

- JOLTS求人:予想7200千件 結果6542千件

- 労働関係の指標が悪化

- 株価も下落

⑨(金)ドル高

- 経済指標(ミシガン)

- 予想55.0 結果57.3(前回56.4)

- 1年先期待インフレ:予想4.0 結果3.5(前回4.0)

- 5年先期待インフレ:予想3.3 結果3.4(前回3.3)

⑩(金)円安

- 週末の衆院選

- 自民党圧勝の見方が広がる

- 夜間取引の日経平均先物が上げ幅を拡大

- 157.240円までドル円上昇で高値引け

先週の為替相場は、高市氏の発言でギャップ(窓)を開けてスタートし、マチマチな米経済指標の結果が発表されながらも、週末衆院選の結果の期待によりジリジリとドル円が警戒しながらの上昇という流れだった印象です。

ドル円の値幅2.78円(278pips)となり、現在は157円中盤付近を推移しています。

では先週のおさらいになりますが、「各国の政策金利発表」「BTC暴落」についてまとめていきます。

各国の政策金利発表

先週は以下中央銀行の政策金利発表がありました。

- RBA(豪州)

- BOE(英国)

- ECB(欧州)

結果は以下になります。

▼RBA(豪州)

https://jp.reuters.com/markets/japan/YV57AAXR5NL6DKTVVFOO4FITR4-2026-02-03/

【RBA政策金利&声明発表】

- 結果:25bp利上げ(385bp)

豪州だけが世界と「逆行」の動きを見せ、インフレ退治に挑んでいます。

2年ぶりの「利上げ」をし決行しました。

ブロック総裁は、今後の追加利上げについて「データ次第」として明言を避けましたが、インフレが収まらなければ躊躇しない姿勢を滲ませました。

▼BOE(英国)

https://www.bloomberg.com/jp/news/articles/2026-02-05/T9ZIOPKK3NYI00

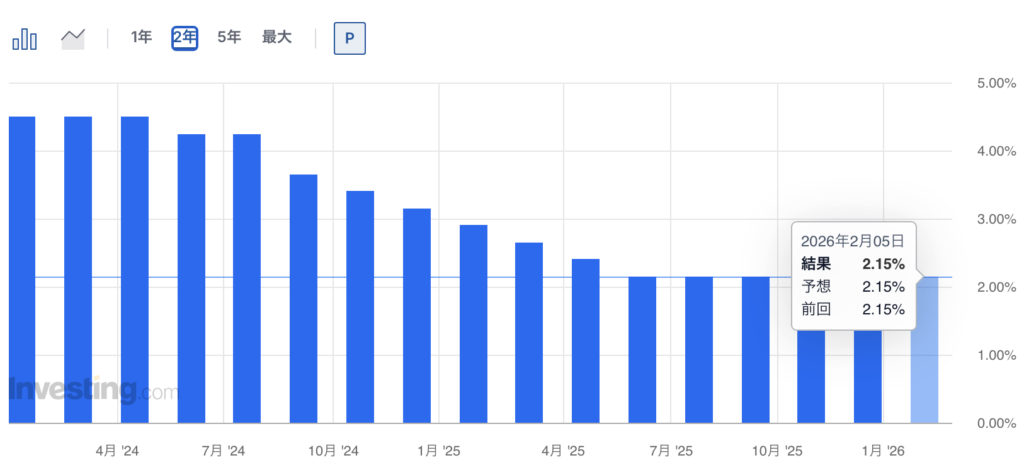

【BOE政策金利&声明発表】

- 結果:据え置き(375bp)

結果は据え置きでしたが、ポンドが大きく売られることになります。

サプライズになったのは、「据え置き」の決定は全会一致ではなく、僅差(5対4など) だったということ。

「4人」は利下げを主張したということになります。

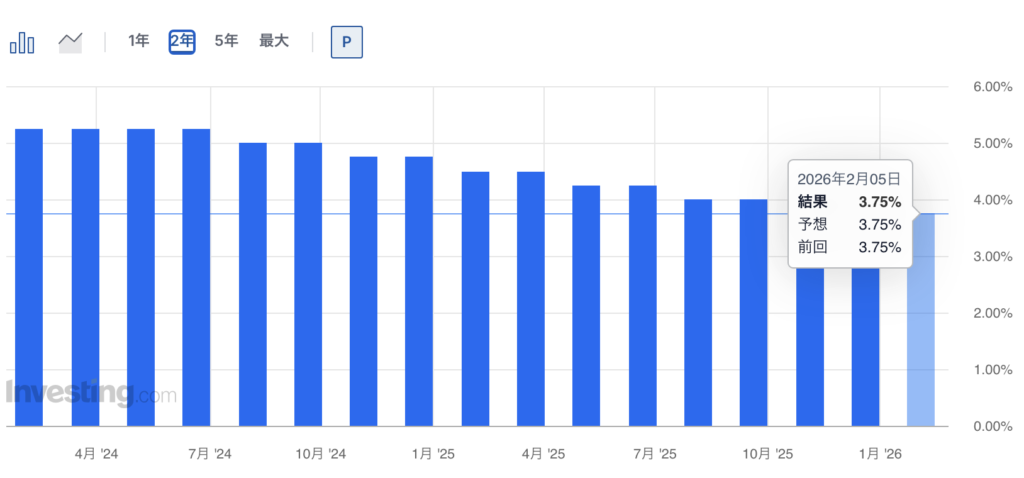

▼ECB(欧州)

https://jp.reuters.com/markets/japan/YRV47JRWMRLQLH5KQYKY7CXN3A-2026-02-05/

【ECB政策金利&声明発表】

- 結果:据え置き(215bp)

物価目標2%への収束は順調であるとの認識。

インフレに対して「見通しに変更なし」としています。

しかし水面下では「ユーロ高への警戒(通貨高がインフレを下げすぎるリスク)」を議論していたことも明らかになり、市場に微妙な波紋を広げました。

上記のように各国様々な対応をとっています。

豪州だけが世界と「逆行」の動きを見せ、インフレ退治に挑み、2年ぶりの「利上げ」をしたということがかなりインパクトが大きかったのではないでしょうか。(マーケットの予想通りではありましたが、、、)

基本世界中が「利下げフェーズ」の中でもインフレが落ち着かなかったら「利上げ」をするということをマーケットは認識したとは思っています。

BTC暴落

https://japan.cnet.com/article/35243590/

ビットコインが史上最高値から半減しました。

心理的節目である1,000万円を割り込み大幅に暴落。

「1,000万円(または6万5000ドル付近)」を「絶対に守らなければならない防衛ライン」として設定していましたが、「強制ロスカット(損切り)」が連鎖的に発生し、売りが売りを呼ぶ暴落の動きに繋がったとされています。

暗号資産の下落に単一の原因はないとされていますが、特に影響が大きいと考えられる4つの要因が以下になります。

① 4年サイクルを先回りする売り

暗号資産市場は、歴史的に「4年サイクル」を描いてきていて、数年間の上昇相場の後に大きな調整が訪れるというパターン。

これを意識した長期投資家の一部が、サイクルの再来を警戒し利益確定の売りに動いた。

② 注目資金の流出

かつて暗号資産は、市場で最も刺激的で変動性の高い投資対象でした。

しかし現在、その注目はAI関連株や、最近では貴金属へと分散しています。

話題性に敏感な「アテンション投資家」の資金が一時的に暗号資産から離れたことも、下落圧力につながった。

③金融政策への懸念

米連邦準備制度理事会(FRB)議長人事をめぐる思惑も影響しました。

市場では、金融引き締めに積極的と見られる人物(ケビン・ウォーシュ氏)が選ばれる可能性が意識され、リスク資産全体が売られやすくなった。

④マクロ環境のリスクオフ

暗号資産だけでなく、金や株式といった他の資産も同時に下落しており、広範なリスク回避ムードが市場全体を覆っている。