本記事では、2023年4月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

目次

2023年4月24日~4月28日

上記日程の重要局面をまとめました。

①(月)円安

- 植田日銀総裁の発言

- YCC正常化、1年半先などの物価2%の確度が重要

- 現在の所は金融緩和続行

②(月)ドル安

- 超短期金利低下、FRCの四半期決算

- 1000億ドル余りの顧客による預金引き出し

- 3月31日から4月21日の間の預金減少率は1.7%

- 対策として従業員の20~25%リストラ

③(月)欧州通貨高

- ECBメンバー、中銀の発言ウィーク

- 50bp利上げの可能性について排除しない

④(火)株安ドル高(リスクオフ相場で欧州通貨安)

- ファーストリパブリック最大13兆円の資産売却検討

- 予想以上の預金流出

- 株価大幅下落(-49.37%)

- 銀行セクター株価下落

⑤(水)豪ドル安

- 経済指標

- CPI:予想+6.5% 結果+6.3%(前回+6.8%)

- 第1四半期CPI・前期比:予想+1.3% 結果+1.4%(前回+1.9%)

- 第1四半期CPI・前年比:予想+6.9% 結果+7.0%(前回+7.8%)

- 利上げ休止材料になるか

⑥(水)欧州通貨高

- 月末フロー

- ドル安が影響

- ドルスト・クロス円が急上昇

- 欧州通貨の買い戻し

⑦(木)ドル高

- 米国経済指標

- 第1四半期GDP:予想+2.0% 結果+1.1%(前回+2.6%)

- 個人消費:予想+4.1% 結果+3.7%(前回+1.0%)

- PCE価格:予想+3.7% 結果+4.2%(前回+0.8%)

- 新規失業保険申請件数:予想24.8万件 結果23.0万件(前回24.5万件→24.6万件)

- 中古住宅販売保留:予想+0.5% 結果-5.2%(前回+0.8%)

- インフレ指標が強い数字

⑧(木)株高

- Meta、Amazon決算は予想を上回る

- Metaは14%高

- Amazonは4.6%高

⑨(金)円安

- BOJ政策金利&植田総裁発言

- 結果:現状維持

- 現状の金融緩和は続けていく選択

- もう少し緩和状況に関しては辛抱が必要

⑩(金)ドル高

- 米経済指標

- PCEデフレータ・前月比:予想0.1% 結果0.1%(前回0.3%)

- PCEデフレータ・前年比:予想4.1% 結果4.2%(前回5.0%→5.1%)

- PCEコアデフレータ・前月比:予想0.2% 結果0.3%(前回0.3%)

- PCEコアデフレータ・前年比:予想4.5% 結果4.6%(前回4.6%→4.7%)

- 個人所得:予想0.1% 結果0.3%(前回0.3%)

- 個人支出:予想-0.2% 結果0.0%(前回0.2%→0.1%)

⑪(金)ドル高

- 米経済指標

- ミシガン大消費者信頼感指数:予想63.5 結果63.5(前回63.5)

- 1年先期待インフレ:結果4.6%(前回4.6%)

- 5年先期待インフレ:結果3.0%(前回2.9%)

- 第1四半期雇用コスト指数:予想+1.1% 結果+1.2%(前回+1.0%→+1.1%)

- シカゴ購買部協会景気指数:予想43.5 結果48.6(前回43.8)

為替市況

先週の為替市場は、

- ドル円は136.5円を突破

- 金曜日だけで315pip上昇

要因はもちろん「BOJ政策金利&植田総裁発言」がきっかけとなりますが、それだけの上昇ではありません。

FRCについて米国が救済するのではないか?という速報があり、尚且つ、米経済指標も強い数字が出てくるといった流れとなりますので、ドル高の後押しもありドル円は上昇し続けたように見えました。

https://jp.reuters.com/article/idJPL4N36V1L7

ではメイントピックスである、

- 「BOJ政策金利&植田総裁発言」

- 「直近の米株価指数の動き方」

上記について解説いたします。

BOJ政策金利&植田総裁発言

金曜日は植田日銀総裁下で初の日銀金融政策発表が行われました。

これまでは、BOJ発表は早ければ11:30頃ですが、13時を過ぎた頃に発表されました。

就任してから初の会合なので遅れたのか、、、

日経新聞が円高になるような内容の速報記事が出るなど、発表までにいろいろな値動きが出ておりました。

ですが結果としては、注目されていたYCCの修正も無く、まだ暫くは現行の金融緩和を維持していく方向で決定します。

これを受けドル円は瞬間的に一時134.90円台まで上昇する事になりました。

記者会見の内容についてかなり長くなりますが、重要な事になりますので以下に記載しておきます。

植田日銀総裁発言

- 今回の会合で金融政策の先行き指針を一部修正して、整理・明確化した

- 拙速な引き締めで2%物価目標が達成できないリスクの方が大きい

- 新型コロナ感染症に基づいた政策方針、政府の分類変更や経済などへの影響リスク低下したので整理した

- 四半世紀の政策レビュー、多角的に分析して今後の政策運営に有益な知見得るため

- 足元のインフレ率はかなり高いが、今年度後半には2%下回る

- 物価、下がっていった後の反転上昇には様々な前提が必要で不確実性が高いとの声が政策委員には多い

- 物価目標達成、ある程度の可能性見えてきているとの声が複数の委員からあった

- 政策レビュー、どういう種類の政策運営につながるか現時点で決まってない

- 政策レビュー、内部の分析に加え外部の有識者招いた研究会や学者への個別ヒアリング・金融経済懇談会などの活用を検討

- 政策レビュー、目先の政策変更に結び付けてやるものではない

- 政策レビューを実施していても、政策変更の必要があれば実行していく

- 政策レビュー、途中経過を発表しても政策変更に結びつくわけではない

- 欧米の金融不安を受けた市場環境は一応安定しているが、経済の不確実性の高まりとして織り込んで今日の決定になった

- 米中堅銀行への不安残る、今後それがどう表れるか注意深く見守らないといけない

- 金融緩和の副作用も認めざるを得ない、注意深く分析進めつつできる限り情報発信していきたい

- 副作用対策として、今時点で何かを考えているわけではない

- 企業収益など経済変数の動き見ていく中で、物価2%持続的に達成されると判断の可能性もある

- 非伝統的な政策のレビューとして、過去25年間を対象とするのは適切

- 過去の時間軸政策や量的緩和検証することで、将来同じ状況になったときに知見が役に立つ

- YCCの副作用がまったく無くなったわけではない

- 金利ガイダンスの削除は、緩和を粘り強く続けるという文言の中で読み込むと整理したつもり

- 物価上昇は、賃金の上昇や企業収益の増大を伴う必要がある

- われわれの少し先のインフレ見通しはまだ自信の度合いが低い

- 基調的なインフレ動向が安定的に2%実現までは、長短金利のイールドカーブ・コントロールを続ける

- 政策『レビュー』という用語は、近い将来の政策変更と結びつく点検・検証という言葉からは少し距離置いた

- 展望リポートの2025年度コアCPIの+1.6%は少し低い

- 短期の政策決定に必要な分析は毎回の政策決定会合で行っていく

- 政策レビューの間に金融緩和の正常化始める可能性もゼロではない

- 長引く緩和の副作用をどう減少させていくかという点も政策レビューに含めていきたい

- 一時的な為替の変動にはコメント控えたい

直近の米株価指数の動き方

- 「米国の利上げ休止」を織り込んでいる動き?

- 銀行セクターの問題や米経済指標が強い数字が出ているも関わらず上昇

など、買われる動きが継続している米株価指数。

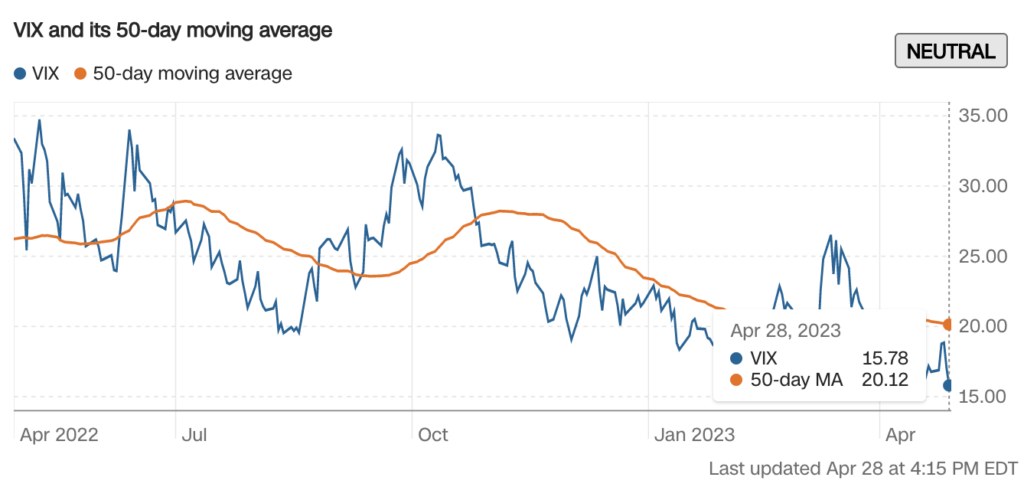

そしてVIX指数は15.78を推移し、楽観ムードが続いています。

この動きについて、当初は決算シーズンなのでその影響かと考察しておりましたが、、、

28日の経済指標があっての上昇となり、何か大きく動き出すきっかけになる前兆なのか、、、「株価暴落」が始まるなど何か違和感がある動き方だなと感じています。

楽観ムードだからこそ、米株価は慎重に相場を注視していく必要があるかもしれません。

何がキッカケでブレイクするかは分かりませんが、考えれる内容としては以下で推測しております。

- インフレが再熱により利上げ休止が先延ばし

- その影響で銀行セクターの問題が再熱

現在はFRC(ファーストリパブリック)に関して、救済される可能性(報道レベル)もあるが、FRCのような問題が浮上する金融機関が他にもある事は事実です。

(個人的な見解の一つ/仮説レベル)

第二のFRCみたいな銀行が多発した時の対応がどのようになるのか?という所ですが、その時には金融ショックが起きている状態になるので株価が暴落する可能性があります。

もし金融ショックの動きになると、為替・ゴールド・株価などリスクオフとなり全体的に下落しますので注意が必要です。

まとめ

今週はRBA、FOMC、ECBなど各国の政策金利発表が続きます。

また日本はゴールデンウィーク週になります。

中国もメイデー期間中となりアジア時間でどこまで動きが出るかわからないですが、欧州、NYはかなり活発に動く可能性があります。

突発的な動きがあるかもしれないので、慎重に対応していきます。

今週もよろしくお願いします。

2023年4月17日~4月21日

上記日程の重要局面をまとめました。

まずは週初めから順番にトピックスをまとめていきます。

①(月)ドル買い

- 前週の1年先期待インフレ

- 1年先期待インフレが高く推移

- 前週の流れを引き継いだ

②(月)ドル買い

- 経済指標

- NY連銀製造業景気指数:予想-18.0 結果+10.8(前回-24.6)

- NAHB住宅市場指数:予想44 結果45(前回44)

- 製造業の新規受注は46.8ポイント上昇

③(火)豪ドル買い

- RBA議事録公表&中国の経済指標

- 利上げの可能性があるとマーケットは判断

- 中国の経済指標が強かった

- 中国と豪州の貿易関係上、上昇

④(火)ポンド買い

- 経済指標

- 失業率:予想:3.7% 結果3.8%(前回3.7%)

- 平均賃金:予想:5.9% 結果5.1%(前回5.9%)

- 失業保険申請件数:結果2.82万件(前回-1.12万件→-1.88万件)

>>平均賃金が上がることで「25bp利上げ」が80%織込む

⑤(水)ドル買い

- 長短金利上昇

- 135円に到達

- 日銀報道でYCC修正に対して慎重な意見

⑥(水)ポンド買い

- 経済指標

- 英CPI前月比:予想0.5% 結果0.8%(前回+1.1%)

- 英CPI前年比:予想10.1% 結果9.8%(前回+10.4%)

- 英CPI前月比・コア:予想:0.6% 結果0.9%(前回+1.2%)

- 英CPI前年比・コア:予想:6.0% 結果6.2%(前回+6.2%)

- 英PPI前月比:予想-0.2% 結果+0.1%(前回-0.4%)

- 英PPI前年比:予想+8.5% 結果+8.7%(前回+11.9%)

>>インフレが高い水準の為「25bp利上げ」が95%織込む

⑦(木)ドル売り

- 経済指標

- 新規失業保険申請件数:予想24.0万件 結果24.5万件(前回24.0万件)

- フィラデルフィア連銀景況指数:予想-19.2 結果-31.3(前回-23.2)

- 中古住宅販売件数:予想450万件 結果444万件(前回455万件)

- 景気先行指数:予想-0.6% 結果-1.2%(前回-0.5%)

- 長短金利が低下

>>雇用環境の緩和と景気減速が重なりリセッションの兆候

⑧(金)豪ドル売り

- 原油大幅下落&リセッション懸念

- 原油が減産した時点のレートを目指して窓を閉めにいく動き

- 米国リセッション懸念が浮上し景気に左右される

⑨(金)ユーロ・ポンド売り

- 経済指標

- 英小売売上高・前月比:予想-0.4% 結果-0.9%(前回1.1%)

- 英小売売上高・前年比:予想-3.1% 結果-3.1%(前回-3.3%)

- 英小売売上高・コア前月比:予想-0.4% 結果-1.0%(前回1.4%)

- 英小売売上高・コア前年比:予想-3.2% 結果-3.2%(前回-3.0%)

- 欧製造業PMI:予想47.8 結果45.5(前回47.3)

- 欧サービス業PMI:予想54.3 結果56.6(前回55.0)

- 独製造業PMI:予想44.0 結果45.3(前回44.7)

- 独サービス業PMI:予想53.2 結果55.7(前回53.7)

- 英製造業PMI:予想48.6 結果46.6(前回47.9)

- 英サービス業PMI:予想53.1 結果54.9(前回52.9)

⑩(金)ドル買い

- 経済指標

- 米製造業PMI:予想49.1 結果50.4(前回49.2)

- 米サービス業PMI:予想51.4 結果53.7(前回52.6)

- 米コンポジットPMI:予想51.1 結果53.5(前回52.3)

為替市況

先週の為替市場は、ドル円は135円の節目に到達してから巻き戻しとなり「往って来い相場」となりました。

ドルは、

- 週前半:先々週の経済指標の強さを引き継ぎ堅調に推移しておりました

- 週後半:日銀報道「4月BOJ時にYCC修正に対して慎重な意見」という報道。米国の経済指標も弱い数字が続き下落

今回のメイントピックスである「銀行の与信後退」について解説します。

銀行の与信後退

与信・・・金銭的な貸付や同等の行為(クレジットカードの発行、保証など)を行う際に、取引相手に融資や融資枠などの信用を与えること

先週16日に、イエレン財務長官がCNNとのインタビューで「銀行の与信後退はFRBの仕事の一部に代わり得る」と発言しました。

以下の記事になります。

https://www.bloomberg.co.jp/news/articles/2023-04-16/RT6VQ5DWLU6801

私達が運営する裁量トレードサロンでは、3月の見解レポートにてまとめておりますので、ここでは簡単に解説いたします。

銀行が破綻した問題は、「銀行の貸し出し量を減らす(審査が厳しくなる)」といった内容です。

貸し出し量を減らすことで、潤沢な資金を銀行内に残す方針になるかもしれないと言うことですが、要するにこの行為が「利上げと同様の効果」を持つと言う内容を話しています。

(銀行側のバランスシートなどの細かい内容は除外)

「FRBが利上げをすることによって不景気になりインフレを抑える」と言う流れは、これまでのレポートで解説してきているのでご理解頂いているとは思いますが、「銀行が企業に対して貸し出しを減らす=不景気になる=一部ではあるがインフレを抑えることに繋がる」と言う事です。

銀行が企業に対して貸し出しを減らすと、企業の成長は停止して不景気になるので、FRBが利上げを行っている事とイコールになります。

FRBは利上げに対しての副作用(銀行破綻)が出てくると、以前より「利上げをしにくい状況」になるのでこの方針も視野には入っています。

ただ、以前からパウエル氏は「痛みを伴ったとしてもインフレを抑えていく」と言う「痛み」と言うのはこのような副作用の事です。

※予め、現状のようになることはシナリオ通りだと思いますが。。。

FRBは22日からブラックアウト期間に突入しますが、

- 先週の要人発言の内容

- マーケット予測

など、今年の利上げは5月の25bpで一旦停止の流れになるかもしれません。

米・利下げについて

続いて「利下げ」に関してですが、FRBは現在のところ今年の利下げは見込んでいません。

ただ利下げに関しても経済指標のデータ次第になるので、インフレが落ち着いてくるようなことがあれば、利下げに踏み切るかもしれません。

ですが個人的にはインフレがそこまで簡単に落ち着いてくるかは、少し考えにくいなとは推測しております。

ただ「利下げ」が決定となると、ゴールドや株価はさらに飛躍する可能性が高いです。

まとめ

2022年11月から「相場の転換期」に差し掛かっているのでとても難しい局面が続きますが、為替をやっている以上ここは我慢の期間となりそうです。

慣れてしまった相場状況にはリスクが付きものなので、頭を切り替えて対応していく必要があります。

そして今週はBOJ政策金利で、初の植田日銀総裁の会見を予定しています。

メインシナリオとしては「YCCの修正はしてこない」と予測していますが、初回よりサプライズをしてくるかはもちろん分かりませんが、慎重に対応していきたいと思います。

今週もよろしくお願いします。

2023年4月10日~4月14日

上記日程の重要局面をまとめました。

まずは週初めから順番にトピックスをまとめていきます。

①(月)ドル買い

- 前週の雇用統計の結果

- 雇用者数:予想23.9万人 結果23.6万人(前回31.1万人→32.6万人)

- 失業率:予想3.6% 結果3.5%(前回3.6%)

- 平均時給(前月比):予想0.4% 結果0.3%(前回0.2%)

- 平均時給(前年比):予想4.3% 結果4.2%(前回4.6%)

>>全体的に悪くない数字

②(月)ドル買い

- 日銀新総裁・副総裁記者会見

- ハト派発言内容

- YCCの大幅修正は経済物価の基調判断で、悪影響は今後も注視していく

- 基調的インフレ2%に達してない中「マイナス金利継続は適切」と分析

>>黒田元日銀総裁の政策を当面維持していく予定

③(月)(火)ドル買い

- NY連銀の期待インフレ率が上昇

- 1年先:結果4.75%(前月4.23%)

- 3年先:結果2.78%(前月2.66%)

>>インフレ悪化懸念

④(水)ドル売り

- 経済指標

- CPI前月比:予想+0.2% 結果+0.1%(前回+0.4%)

- CPI前年比:予想+5.2% 結果+5.0%(前回+6.0%)

- CPIコア・前月比:予想+0.4% 結果+0.4%(前回+0.5%)

- CPIコア・前年比:予想+5.6% 結果+5.6%(前回+5.5%)

>>大幅予想を下回りドル売りで反応したが、底値は限定的。

⑤(木)ドル買い

- FOMC議事要旨

- 利上げを一時停止する事を検討したがインフレ対応を優先

- CPIの下落を巻き戻し

⑥(木)欧州通貨買い

- 利上げ期待

- 25・50bpの利上げで議論

- ECBメンバーは「タカ派意見」が多い状況

⑦(木)豪ドル買い

- 経済指標

- 雇用者数:予想2.10万人 結果5.30万人(前回6.36万人)

- 失業率:予想3.6% 結果3.5%(前回3.5%)

- 正規雇用者数・前月比:結果7.22万人(前回7.92万人)

- 非常勤雇用者数・前月比:結果-1.92万人(前回-1.56万人)

>>米株価もPPIで上昇し、リスクオンの状態に。

⑧(木)ドル売り

- 経済指標

- PPI前月比:予想0.0% 結果-0.5%(前回0.0%)

- PPI前年比:予想3.1% 結果2.7%(前回4.9%)

- PPIコア・前月比:予想0.3% 結果-0.1%(前回0.2%)

- PPIコア・前年比:予想4.1% 結果3.4%(前回4.8%)

- 新規失業保険申請件数:予想23.2万件 結果23.9万件(前回22.8万件)

- 物価が低下してきている(相場がリスクオンに変更)

>>労働の逼迫が和らいだと同時にリセッション問題浮上

⑨(金)ドル買い

- 経済指標

- 小売売上高・前月比:予想-0.5% 結果-1.0%(前回-0.2%)

- 小売売上高・コア前月比:予想-0.5% 結果-0.8%(前回-0.1%)

- 出物価指数:予想0.1% 結果-0.3%(前回0.4%)

- 鉱工業生産指数:予想0.3% 結果0.4%(前回0.2%)

- 鉱工業生産指数設備:予想78.9% 結果79.8%(前回79.6%)

⑩(金)ドル買い

- 要人発言(ウォーラーFRB理事)

- コアインフレはあまり改善されていない

- 金利をさらに引き上げる必要

- 金融政策はかなりの期間、引き締めを維持する必要

⑪(金)ドル買い

- 経済指標(ミシガン大消費者信頼感指数)

- 予想62.0 結果63.5(前回62.0)

- 1年先インフレ:予想3.5% 結果4.6%(前回3.6%)

- 5年先インフレ:予想2.90% 結果2.80%(前回2.90%)

為替市況

先週の為替市場は、米国のインフレ指標が弱かった為、上値・底値が限定的なレンジ相場となりました。

ドル円1時間足では、テクニカル分析的には綺麗な「三尊(ヘッドアンドショルダー)からのダブルボトム」を描いたチャート形状となりました。

週間単位では、

- 米ドル:売り

- 日本円:売り

- 米株価:買い

- 豪ドル:買い

「リスクオン」に傾きました。

今回のメイントピックスである「CPI・PPIの結果」について解説していきます。

CPI・PPIの結果

現在の相場において、もっとも重要とされている米指標「CPI・PPI」の発表があった週となります。

まずは結果から見ていきましょう。

- CPI(米消費者物価指数)

- 前月比:予想+0.2% 結果+0.1%(前回+0.4%)

- 前年比:予想+5.2% 結果+5.0%(前回+6.0%)

- コア・前月比:予想+0.4% 結果+0.4%(前回+0.5%)

- コア・前年比:予想+5.6% 結果+5.6%(前回+5.5%)

- PPI(米生産者物価指数)

- 前月比:予想0.0% 結果-0.5%(前回0.0%)

- 前年比:予想3.1% 結果2.7%(前回4.9%)

- コア・前月比:予想0.3% 結果-0.1%(前回0.2%)

- コア・前年比:予想4.1% 結果3.4%(前回4.8%)

上記の結果、インフレは大幅に鈍化した形となり、米ドルは大きく売られる展開となりました。

事前に出ている前年比とのマーケット予想がかなり低かった事から、予想を下回るような結果は出ないと市場は予想をしていたようでした。

しかしCPIの数字は、「前年比1%ダウン」とサプライズ的な結果だったにも関わらず底値は限定的な動きでした。

それでは今後のCPIやPPIの動きも分析していきます。

※CPIの数字が顕著に出ていましたので、そのデータを中心に解説していきます。

底値が限定的だった要因①:コアが高止まり

まずCPI・PPIの項目は「総合・コア」に分類されます。

- 総合:全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動

- コア:食料品など価格変動の大きい品目を除いたモノ

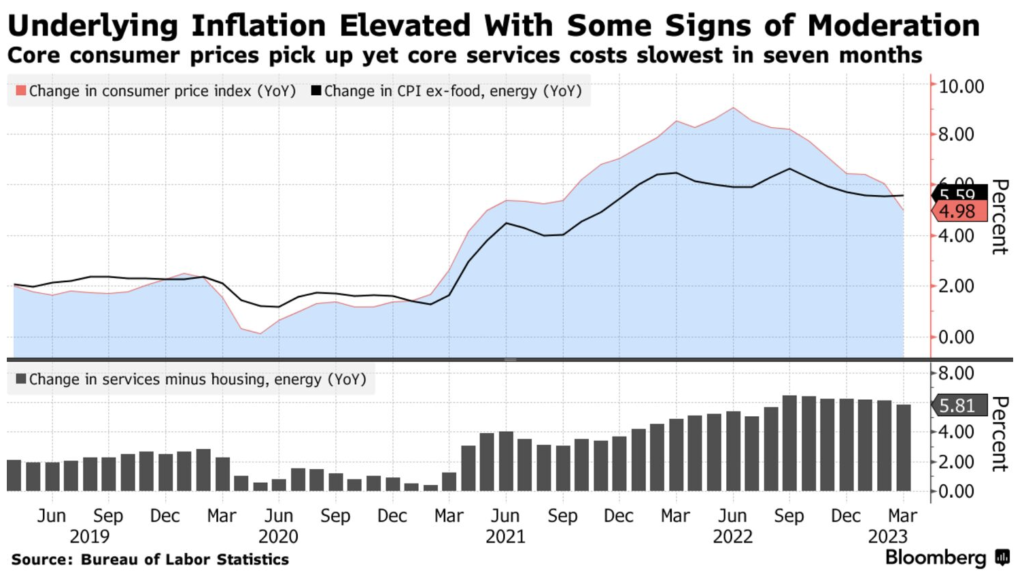

コロナによるパンデミックが蔓延して以来、インフレが騒がれ始めたわけですが、その頃から総合はコアより高い水準を維持しておりました。

しかし今回のCPI・PPIの結果により、約2年ぶりに総合がコアを下回る結果となりました。

これが何を意味するかというと、今回大幅に下回った要因として挙げられる「エネルギー(Energy)・食品価格(Food)の低下」になります。

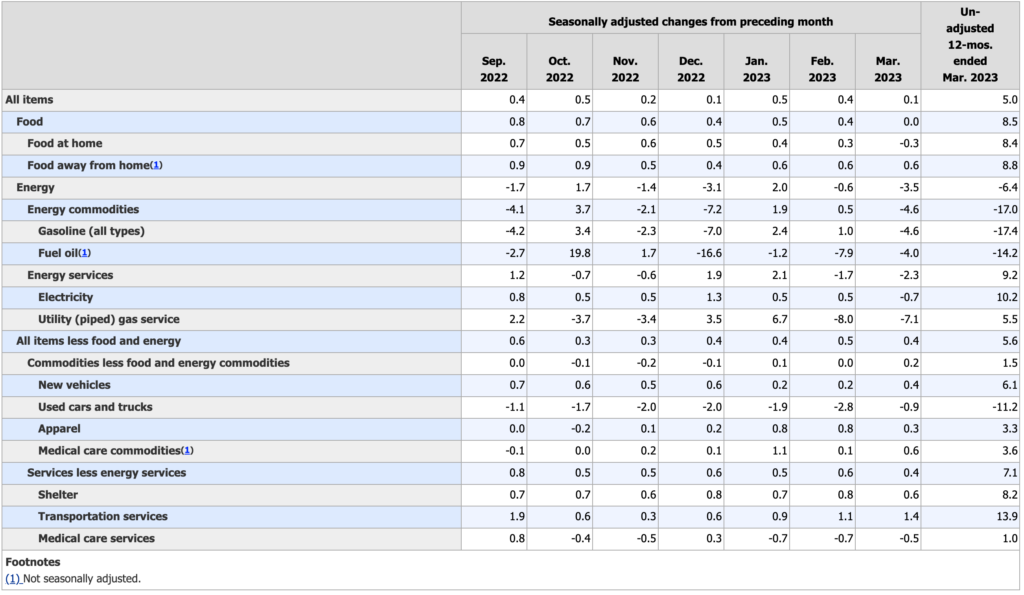

※CPIの内訳の表

変動しやすい品目が低下したことで、CPI総合は「1%ダウン」したわけですが、コア指数は高止まりしております。

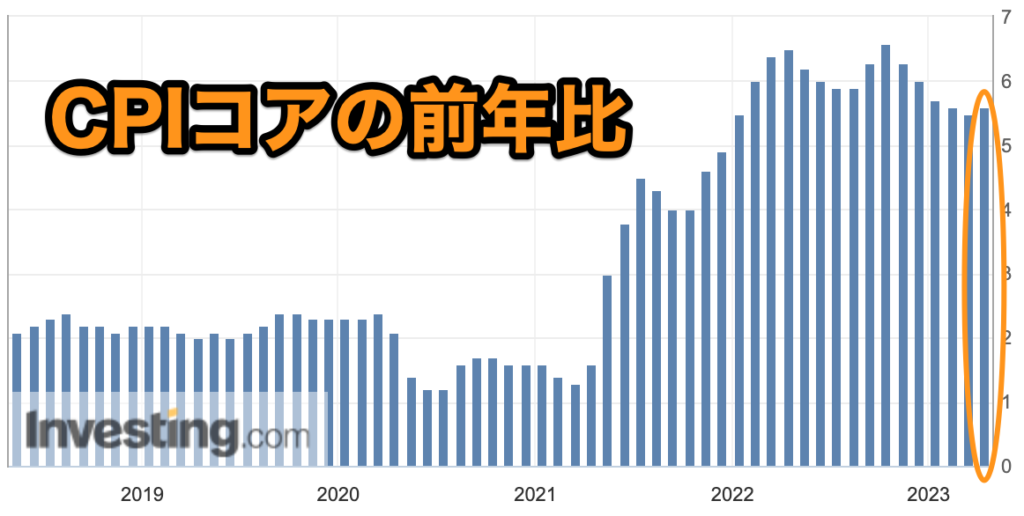

では、CPI総合とコアの結果のグラフを見ていきましょう。

コア指数は下落しきっていないという事がデータより見て取れます。

コアは家賃が3割含まれ、CPI内訳の「shelter」に分類されます。

この「shelter」が落ちてきている事は良い傾向ですが、データの算出が過去のデータになるので、下落までにはもう暫く期間を要しそうです。

また「輸送費(Transportation services)」などは、CPI発表毎に上昇している状態です。

この影響により、中古車(Used car)などの価格が再度上昇し始めてきている事は問題です。

ですので、今後のCPIはコア数字がどれだけ鈍化するかに注目されていくだろうと想定しています。

底値が限定的だった要因②:ベース効果

ベース効果・・・主に時系列データの変化・変化率を算出する際に、異なる基準点を用いることによって生じる効果を指します。

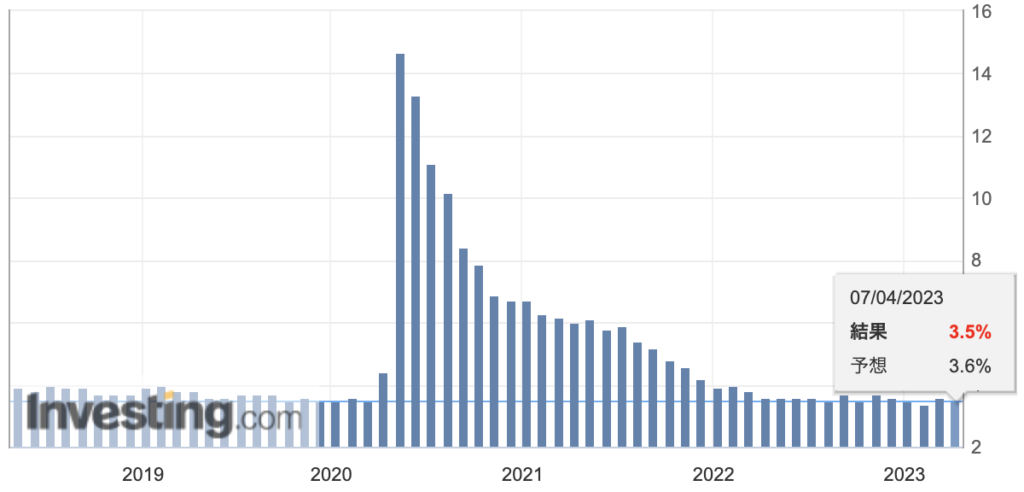

CPI・PPIの結果に対してもちろん全体像を確認している訳ですが、とくに注目されているのは「前年比」になります。

今回のCPI・PPI(3月の結果)データは、2022年3月との比較になります。

では2022年3月に何が起きていたかというと「ウクライナ侵攻」になります。

ウクライナ侵攻が2022年2月24日に発生した事によって、物価上昇に拍車がかかり「エネルギー・食品」などに関しては一気に価格が高騰しました。

当時のWTI原油先物のチャートが以下になります。

「前年比」とは、今年度と前年度の数字を比較するので、今回CPI・PPIで大幅に弱い数字が出たのは、昨年の数値との比較だったからということになります。

つまり比較対象の昨年の数字が大きければ大きいほど、『現在のデータとの変動率が大きくなる』ということです。

上記の状態を「ベース効果」と言います。

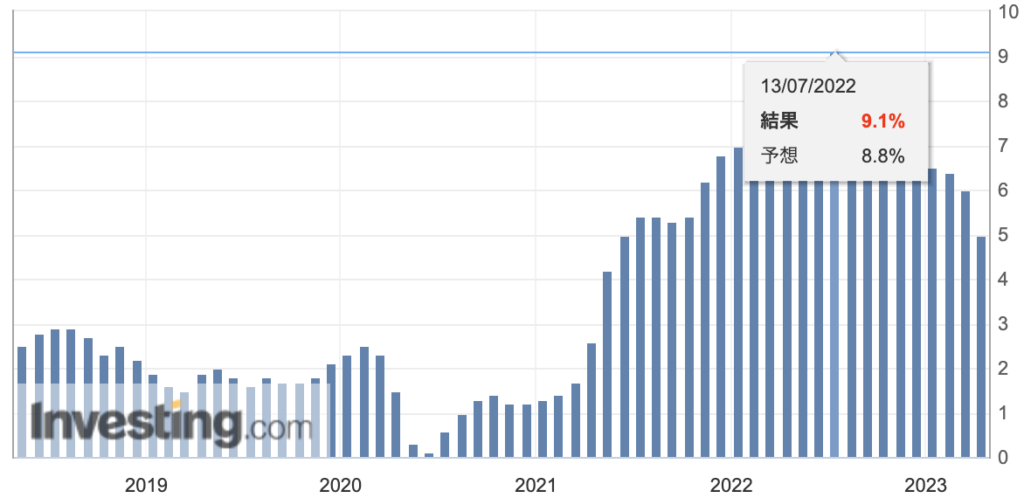

このベース効果の影響で大きく変化した訳なので、今後前年度との比較する対象の数字が低ければ低いほど、変動率ももちろん下落してくるという事です。

ではCPIの推移グラフを確認すると、一番高い数値が出ている時期は「2022年6月度」となります。

ですので今後数ヶ月のCPIデータは、変動率の幅が増える可能性が高く、「マーケット予想が低いので、(今回のように)予想値を下回ることはないだろう。」と予測して市場に参加することは回避した方が良いと言う事です。

底値が限定的だった要因③:OPECプラス減産

前回の週間レポートにて記載をしましたが、OPECプラスがサプライズで減産を発表しました。

https://www.bloomberg.co.jp/news/articles/2023-04-02/RSHROFT0G1KW01

『減産=原油の価値(価格)が上昇』します。

そして原油が上昇すると、輸出入のコストが上がるので物価が上昇する(インフレ要因)という影響が考えられます。

今回のCPIが大幅に弱い数字だったのは、上記でもお伝えした通り「エネルギー・食品価格の低下」によるものです。

しかし減産したことで物価が上昇するのであれば、下落の勢いも落ち着いてくるのではないか?と想定ができます。

このOPECプラス減産による影響が「いつ・どのタイミングで」物価に直接影響してくるかは未知数(基本的には数か月後)ですが、今後どこかで物価上昇すると考えるのであれば、底値が限定的だった事も理解ができます。

まとめ

現在の相場において、最も重要だとされている指標である『CPIの詳細(各部門のデータ)』を深掘って分析するだけでも、今後の経済の動向や流れを感じる事が可能です。

市場参加者(個人トレーダー)の多くが、短期的に(とくにテクニカルによる分析で)トレードをされている方が大半です。

我々トレーディングチームでは、どちらかと言えば短期よりやや中期的にファンダメンタルズによる分析を中心としております。

(毎週の為替レポートより感じて頂ければ幸いで御座いますが。。。)

現在の運用スタイルに、物足りないという投資家の皆様からのご意見は充分に理解はしているつもりです。

ただファンダメンタルズ的に考えても、もう暫く為替状況を見極めてから徐々にアクセルを踏んでいく予定で考えています。

(もう少しお付き合いを頂ければ幸いです。ご不明な点が御座いましたら、ご遠慮なく公式LINE宛までお問い合わせをくださいませ。)

今週もよろしくお願いします。

2023年4月3日~4月7日

上記日程の重要局面をまとめました。

①(月曜)ドル買い

- OPECプラス減産

- 5月から日量100万バレル超

- インフレ再熱懸念

②(月曜)ドル売り

- 米経済指標

- 米製造業PMI(確報値):予想49.3 結果49.2(前回49.3)

- ISM製造業景況指数:予想47.5 結果46.3(前回47.7)

- 建設支出:予想±0.0% 結果-0.1%(前回+0.4%)

- 弱い数字が続く

③(火曜)豪ドル売り

- RBA政策金利

- 結果:据え置き(360bp)

- 声明文がハト派にシフト

④(火曜)ポンド買い

- 要人発言

- ピルMPC委員発言

- 物価抑制に十分な利上げを実施できているかどうか確信できず

- 上記理由から利上げ期待

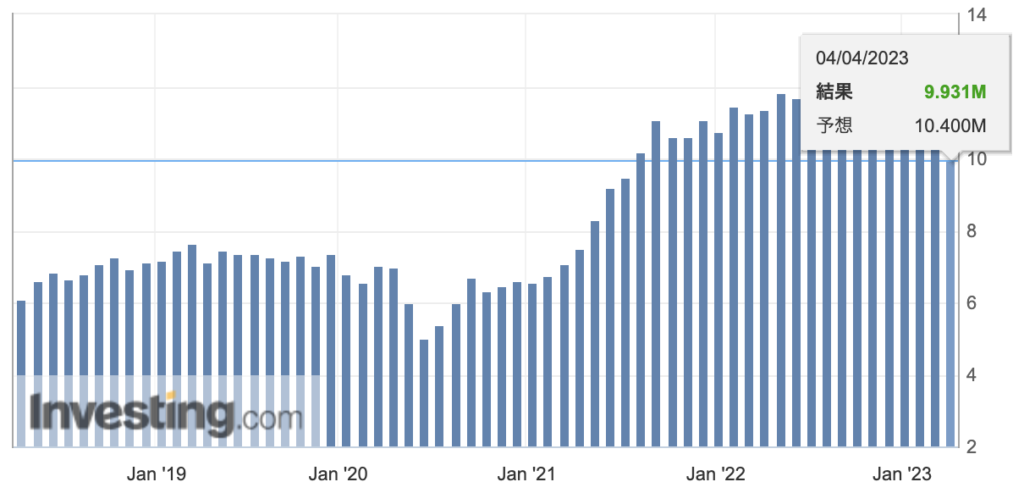

⑤(火曜)ドル売り、安全資産買い

- 米経済指標

- JOLTS求人:予想10400千件 結果9931千件(前回10563千件)

- 約2年ぶりに10000千件を割った

- リセッション懸念から安全資産に流れる(ゴールド・円・国債)

- ゴールド2000ドル突破

⑥(水曜)ドル売り、安全資産買い

- 米経済指標

- ADP全米雇用報告:予想+20.0万人 結果+14.5万人(前回+26.1万人)

- 米貿易収支:予想-690億 結果-705億(前回-687億)

- 米サービス業PMI【確報値】:予想53.8 結果52.6(前回53.8)

- ISM非製造業景況指数:予想54.5 結果51.2(前回55.1)

- ドルインデックスでは上昇

⑦(木曜)ドル売り→ドル買い

- 米経済指標&要人発言

- 新規失業保険申請件数:予想20.0万件 結果22.8万件(前回19.8万件→24.6万件)

- ブラード連銀総裁

- インフレ率は低下したものの依然として高すぎる

⑧(金曜)ドル買い

- 米経済指標(雇用統計)

- 雇用者数:予想23.9万人 結果23.6万人(前回31.1万人→32.6万人)

- 失業率:予想3.6% 結果3.5%(前回3.6%)

- 平均時給(前月比):予想0.4% 結果0.3%(前回0.2%)

- 平均時給(前年比):予想4.3% 結果4.2%(前回4.6%)

為替市況

為替市場は、米国の重要な経済指標に左右された一週間となりました。

今後、FRBの方向性を決定していく為の重要なデータになりますので、発表されたデータに注目が集まっていました。

ではメイントピックスである、

- 「OPECプラス減産」

- 「米労働市場の逼迫(ひっぱく)」

などについて解説していきます。

OPECプラス減産

今回のOPECプラスの減産発表についてですが、おもな原因としては米国が約束を遂行していないとの報道が流れています。

昨年より米国が継続的に原油の戦略的備蓄放出をしていますが、備蓄の放出を行うと原油の価値は下落いたします。

しかし米国はサウジアラビアと「これは戦略的放出になるので、原油の価値が落ちた際は買い支えをしていく」という裏の話し合いをしていたようです。

しかし下落局面において、サウジアラビアが『米国は買い支えを迅速に対応していない』として約束を反故されたことに怒り、減産に踏み切ったと報道されています。

国家安全保障会議(NSC)のカービー戦略広報調整官は、米国とサウジアラビアが互いの行動や発言に常に同意するわけではないとしつつも、米/サウジアラビア間の緊張が高まっているという見方には否定的な考えを示している状況です。

今後の要人発言やヘッドラインに注目ですね。

(参考URL)https://www.bloomberg.co.jp/news/articles/2023-04-02/RSHROFT0G1KW01

米労働市場の逼迫とは

<失業率>

<JOLTS求人>

「米労働市場の逼迫」は以前から注目をされていますが、先週の米経済指標は月曜日から軒並み悪く、雇用統計はマチマチと全体的に和らいだ感があります。

上記のグラフより、

- 失業率は低下

- コロナ前の水準まで激減

- 求人数は上昇

しかし火曜日発表の「JOLTS求人」では約2年ぶりに10000千件を割った結果となりました。

失業率は減っており、労働市場の逼迫が若干和らいだ印象です。

そもそも米労働市場の逼迫とは、失業者数に対して求人数の倍率が高くなると以下の傾向が発生します。

- 雇用主:労働者を見つけにくくなる

- 労働者:職を見つけやすくなる

例)同じ業種でどちらも求人募集をしているA社とB社があったとします。

- A社:時給1,000円

- B社:時給1,200円

必然的に労働者はB社を選ぶ傾向が高くなります。

ではA社が労働者から選ばれる為には、「待遇を良くする=給与を上げること」に繋がります。

上記は簡単な例になりますが、このように同業種の給与が相乗効果で高くなっていけば「賃金インフレ(2023年2月27日~3月3日のレポートに記載)」という現象に繋がります。

しかしFRBは賃金インフレに繋がることをかなり危惧しております。

その理由は、FRBの第一目標である【インフレを抑制すること】とは、「失業率は上昇、求人数は減少」というシナリオを描いているからです。

直近にて発生した銀行セクターの混乱などが影響して、FRBは利上げをしにくいまたは据え置きを検討している状況となりますので、今回の雇用関連の指標は安心材料にはなっているはずです。

まとめ

先週は月曜日から米指標が軒並み悪い状況が続いていましたが、金曜日の雇用統計は無難な数字でした。

(むしろマーケットにとってはややサプライズになったかも知れません。)

雇用統計の発表前までは、市場予想も悪くドル円は売りのバイアスがかかっていましたが、雇用統計がそこまで悪い数字ではなく市場参加者も少ない状態だった事から、ストップロスを巻き込むような買いが先行しました。

そして今週は昨年よりかなり注目をされているCPIが予定されており、米要人発言が多い週となりますので注意して取り組んでいきます。

(短期的には方向感が変わりやすい状況)

今週もよろしくお願いします。

公式LINEで投資仲間募集中

※LINE ID検索「@538qofjr」

その他、リアルタイムの運用結果・毎週の相場分析・お得なキャンペーン情報など、FXに関する内容を不定期で配信しています。 質問・相談なども受付していますのでよろしくお願いいたします。Sponsored Link