本記事では、2023年7月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

目次

2023年7月24日~7月28日

上記日程の重要局面をまとめます。

①(月)欧州通貨(ユーロ・ポンド)安

- 経済指標

- 仏PMI製造業:予想46.0 結果44.5(前回46.0)

- 仏PMIサービス業:予想48.5 結果47.4(前回48.0)

- 独PMI製造業:予想41.0 結果38.8(前回40.6)

- 独PMIサービス業:予想53.1 結果52.0(前回54.1)

- 欧PMI製造業:予想43.5 結果42.7(前回46.5)

- 欧PMIサービス業:予想51.6 結果51.1(前回52.0)

- 英PMI製造業:予想46.0 結果45.0(前回43.4)

- 英PMIサービス業:予想53.0 結果51.5(前回53.7)

>>数字全体が下回る

②(月)ドル高

- 経済指標

- 米PMI製造業:予想46.1 結果49.0(前回46.3)

- 米PMIサービス業:予想54.0 結果52.4(前回54.4)

>>欧州通貨が売られドルに流れる

③(火)ユーロ安

- 経済指標

- IFO:予想88.0 結果87.3(前回88.5→88.6)

- 現況:予想93.0 結果91.3(前回93.7)

- 期待:予想83.4 結果83.5(前回83.8)

>>経済の弱さから売られる

④(水)ドル安

- FOMC

- 結果:25bp利上げ(550bp)

- 9月に関してはデータ次第

- マーケットはややハト派と捉える

- 米株価は一進一退(13連騰)

⑤(木)ユーロ安

- ECB政策金利

- 結果:25bp利上げ(425bp)

- 9月以降の決定についてはオープンな姿勢で臨む

- 9月に何を決定するかは確定していない

>>マーケットはハト派と捉える

⑥(木)ドル高

- 経済指標

- 新規失業保険申請件数:予想23.5万件 結果22.1万件(前回22.8万件)

- 実質GDP:予想+1.8% 結果+2.4%(前回+2.0%)

- 個人消費:予想+1.3% 結果+1.6%(前回+4.2%)

- GDPデフレータ:予想+3.0% 結果+2.2%(前回+4.1%)

- PCEコアデフレータ:予想+4.1% 結果+3.8%(前回+4.9%)

>>10年金利18bp以上の上昇

⑦(木)円高

- YCCの修正案を議論の報道

- 上限0.5%の変更はしない

- しかし一定程度超えることも容認する案を議論

>>ドル円138.763円まで下落

⑧(金)円高

- BOJ政策金利

- 結果:据え置き

- 138.054付近まで下落

- YCCを修正(0.5%は目処になり、1.0%が死守するライン)

- 23年物価見通しを上方修正

⑨(金)ドル安

- 経済指標

- 個人所得:予想0.5% 結果0.3%(前回0.5%)

- 個人支出:予想0.3% 結果0.5%(前回0.2%)

- PCEデフレータ・前月比:予想0.3% 結果0.2%(前回0.1%)

- PCEデフレータ・前年比:予想3.0% 結果3.0%(前回3.8%)

- PCEコアデフレータ・前月比:予想0.1% 結果0.2%(前回0.3%)

- PCEコアデフレータ・前月比:予想4.2% 結果4.1%(前回4.6%)

- ミシガン大学消費者信頼感指数:予想72.6 結果71.6(前回72.6)

- 1年先インフレ:予想3.4% 結果3.4%(前回3.3%)

- 5年先インフレ:予想3.0% 結果3.0%(前回3.0%)

⑩(金)円安・株高

- 米国のインフレ低下でリスクオン

- GDP良い数字

- インフレも鈍化傾向でソフトランディング期待

>>YCC修正後、日本の金利上昇が緩やかだったことが要因で円が売られる

為替市況

為替市場は、中銀ウィークとなり前週の上昇相場分を戻す形で引けています。

ドル円は、約3.7円(370pips)の下落相場となりました。

FEDやECBの動きは特にありませんでしたが、日銀に大きな動きがありました。

「各国の金融政策と今後の動き」について解説します。

FOMC

【まとめ】

- 25bp利上げ(550bp)で予想通り

- 年内2回(7、9月)の利上げが既定路線だったがデータ次第とトーンが弱め

- 9月会合は内容が何も決まっていなくて、必要なら利上げするし静観もありうると発言

- あくまでもデータ次第

結果としては、マーケットの予想通りの「25bp利上げ」となりました。

FedWatchでは98%以上の織り込みがあったので、予想通りの結果と前回FOMCと変わらない声明文により上下にふらされるような動きとなります。

そしてパウエルFRB議長の発言を迎え、6月時の発言内容より「若干トーンダウン」しているようなニュアンスだったので、マーケットは「ややハト派」と捉えて金利が低下してドル円が下落というような動き方でした。

今後の動きは「データ」に焦点が充てられます。

次回のFOMCは8週間後になりますが、

- 米CPI:2回

- 雇用統計:2回

- ジャクソンホール会議

など、FEDが注目しているスケジュールがあります。

- 8/4:雇用統計

- 8/10:CPI

- 8/24-26:ジャクソンホール会議

- 9/1:雇用統計

- 9/13:CPI

- 9/20:FOMC

上記のデータ次第で今後の方向性に繋がります。

- 年内にのこり1回の利上げまたは停止

- 利下げはいつから(年内?来年?)

1に関しては、

8月の重要指標の結果が出てからジャクソンホールでパウエル氏の発言があり、中間発表的な形でその内容を読み取ることが重要になります。

そして2について、

FOMC後の質疑応答にもある通り【年内利下げはないだろう】との発言はありましたが、現在の所はどちらにも対応ができるように考慮しているといった内容です。

インフレが鈍化傾向の安心感があれば利下げを始めるが、来年や再来年については大いに不確実性があるとのこと。

FRBメンバー内でも『来年の利下げを予測』しているということです。

ECB政策金利

【まとめ】

- 25bp利上げ(425bp)で予想通り

- 2会合連続の利上げの可能性と前回言っていたが、利上げに対してトーンダウン

- あくまでもデータ次第

上記の発表が出た瞬間は、予想通りで織り込まれていたこともあり相場は全く動きませんでした。

声明文は分かりづらい内容もあり、少し時間が経過してからユーロはやや売られ始めます。

ラガルドECB総裁の発言では、2会合連続の利上げの可能性と前回言っていただけに、「9月に何を決定するかは確定していない」など、利上げに対してトーンダウンしていたこともあり、ユーロはさらに売られることになります。

ECBは米国に比べるとタカ派度合いが強い印象でしたが、ユーロ圏内の経済大国であるドイツのPMIやIFOなどのデータが悪く経済状況があまり良くありません。

ドイツ経済がパンクするとEU経済も減退するという理由から、積極的な利上げをし続けるとさらに経済を悪化させる要因になる為、最短で利下げに入るのではないか?という噂も出ているぐらいです。

ECBも今後の動き方やラガルド総裁の発言内容を、しっかり確認していく必要があります。

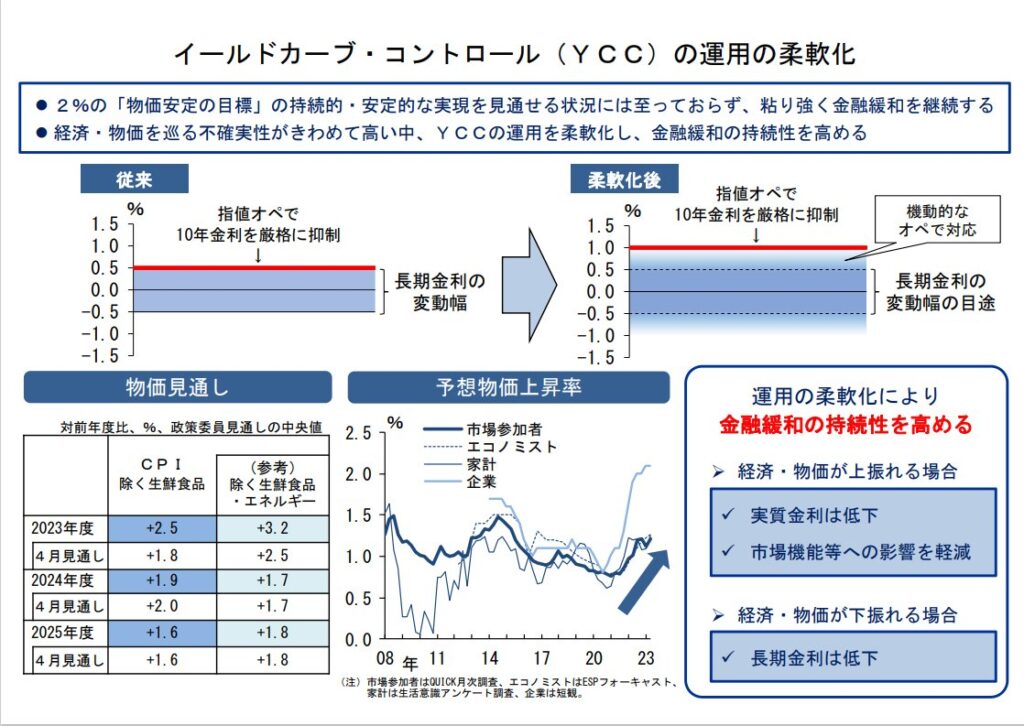

BOJ政策金利

【まとめ】

- 据え置き(予想通り)

- イールドカーブ・コントロール(YCC)の修正

- 「上限を0.5%」としてきたが、「±0.5%を目途とし、より柔軟に運用する」と変更

- 指値オペは「0.5%」から「1.0%」に引き上げ

- 23年の物価見通しを4月時点の見直しから上方修正

結果的に一番のサプライズは【BOJ政策金利】でした。

木曜日の深夜2時(BOJ政策金利発表の前日)に日経新聞社の「YCC修正案」の報道が入り、一時円高方面に進みます。

<日銀、金利操作を柔軟運用 上限0.5%超え容認案(有料記事)>

https://www.nikkei.com/article/DGXZQOUB266VX0W3A720C2000000/

<日銀がYCCの修正案を議論へ、上限0.5%超え容認案-報道(無料記事)>

https://www.bloomberg.co.jp/news/articles/2023-07-27/RYGSVST0AFB401

そして金曜日にBOJ政策金利発表を迎え、報道通りYCCの修正が入ることになりました。

今までは金融緩和を継続する為に、(日本)10年債利回りが0.5%に到達すると「指値オペ」が入り、日銀が国債を買い上げて金利の調整を行ってきました。

しかし今回にて「±0.5%を目途とし、より柔軟に運用する」に変更となりました。

要するに「指値オペを入れる死守ラインを1.0%まで引き上げた」ということです。

この影響で日本10年債利回りは一時0.575%まで上昇しましたが、その後は0.5%台前半に戻しています。

トレーディングチーム的には「マーケットのこの反応は正直小さすぎないか?」と感じましたが、前日のサプライズ報道で急激な円高に流れていたので、すでに織り込まれた感があったのかなと推測しています。

物価上昇に関して、日銀は23年度を上方修正してきました。

![]()

日本で物価がこのまま上昇し続けると、マーケットは金融緩和の修正を見越すので長期金利が上昇する可能性もあります。

金曜日(BOJ)の長期金利は小幅な動きでしたが、今後物価が上昇し続けると、BOJ発表時のレート水準は軽く超えてくるかもしれないので注意が必要ですね。

YCC修正の場合、通常の動きとしては「円高・株安」要因になりますが、今回の「円安・株高」は以下が要因だと考察しています。

- YCC修正発表後の動きで利回りがさほど伸びなかった=YCC修正といえど上限があるため円安

- マーケットが意識をしていた日銀YCC修正警戒がこれでようやく晴れたことに対する円安

- 米国経済は順調でインフレが鈍化傾向にあるので「ソフトランディング」ができる期待感からの株高

あとがき

今週も引き続き、豪州と英国の金融政策発表が控えているので注目しています。

毎日の作業にはなりますが、引き続きファンダメンタルズを慎重に分析していきます。

今週もよろしくお願いします。

2023年7月17日~7月21日

上記日程の重要局面をまとめます。

①(月)ドル安

- 日経平均先物下落

- 動きにつれドル円・クロス円は下落

②(月)ドル高

- 経済指標&要人発言

- NY連銀製造業景気指数:予想-4.3 結果+1.1(前回+6.6)

- イエレン財務長官「米国のリセッションは想定していない」

③(火)ユーロ・豪ドル安

- 議事要旨&要人発言

- チャーマーズ豪財務相「追加利上げが必要なのか不明」

- 欧州圏の各中銀が「利上げのしすぎは経済にダメージを与える」

④(火)円安

- G20での日銀総裁と財務相の発言

- 植田日銀総裁「安定的な2%のインフレ達成にはまだ距離がある」

- 鈴木財務相「世界経済の下振れリスクで認識を共有」

⑤(水)ポンド安

- 経済指標

- 英CPI前月比:予想0.4% 結果0.1%(前回0.7%)

- 英CPI前年比:予想8.2% 結果7.9%(前回1.96%)

- 英CPIコア・前月比:予想0.4% 結果0.2%(前回0.8%)

- 英CPIコア・前年比:予想7.1% 結果6.9%(前回7.1%)

- 英PPI前月比:予想-0.3% 結果-0.3%(前回-0.6%)

- 英PPI前年比:予想+0.5% 結果+0.1%(+前回2.7%)

- 小売物価指数:前月比:予想+0.5% 結果+0.3%(前回+0.7%)

- 小売物価指数:前年比:予想+10.9% 結果+10.7%(前回+11.3%)

- 小売物価指数:コア・前年比:予想+9.8% 結果+9.6%(前回+10.3%)

- 次回会合の50bp利上げ予想から25bpに変更

⑥(水)ドル高(経済指標は弱い)

- 日銀のYCC修正観測が減退

- 火曜日の日銀総裁発言が大きく影響

- 住宅着工件数:予想148.0万件 結果143.4万件

- 建設許可件数予想150.0万件 結果144.0万件

- 140円は突破できず

⑦(木)豪ドル高

- 経済指標

- 豪失業率&新規雇用者数

- 失業率:予想3.6% 結果3.5%(前回3.6%→3.5%)

- 雇用者数:予想+1.50万人 結果+3.26万人(前回+7.59万人→+7.65万人)

⑧(木)ドル高

- 経済指標

- 137.220付近まで下落

- 新規失業保険申請件数:予想24.2万件 結果22.8万件(前回23.7万件)

- フィラデルフィア連銀景況指数:予想-10.0 結果-13.5(前回-13.7)

- 中古住宅販売件数:予想420万件 結果416万件(前回430万件)

- 失業保険の強い数字とフィリーの今後6ヶ月の改善された数字が強い影響

⑨(金)円高

- 経済指標

- 日本CPI:予想3.4% 結果3.3%(前回3.2%)

- 日本コアコアCPI:予想3.2% 結果3.3%(前回3.3%)

- インフレ率が上昇しているので、YCC修正に期待か

⑩(金)円安

- YCC変更なしの報道

- YCC副作用に対応の緊急性乏しい

- ドル円142円付近まで上昇

為替市況

先週の為替市場にて、ドル円は大相場からの調整戻しの1週間となりました。

特に目立つ指標はありませんでしたが、G20にて植田日銀総裁の発言内容により円安が加速しました。

今週から中銀ウィークとなっておりますので、その相場に向けての動きが入ったと考察しております。

メイントピックスは、「先週の調整相場の要因」「日銀がサプライズをする理由」についてまとめます。

先週の調整相場|要因

先々週の大幅下落のきっかけは、内田副総裁の日経インタビューによるYCC修正期待でした。

(前回の週報でも記載しております)

しかし先週の下落調整のキッカケは、(火曜日)G20での日銀総裁・財務相の発言内容でした。

【鈴木財務相】

- 世界経済の下振れリスクで認識を共有した

- 為替についてのコミットメントを再確認した

【植田日銀総裁】

- 持続的、安定的な2%のインフレ達成にはまだ距離がある

- (世界経済の分断で)何らかのマイナスの影響避けられない

上記の発言にて、月末の日銀YCC修正期待が後退し、円売りとなりました。

内田副総裁が述べるYCC修正期待もあったので、総裁のこの発言は改めて市場の期待を裏切った感があります。

https://jp.reuters.com/article/japan-mof-boj-idJPKBN2YY157

そして(金曜)欧州時間にbloombergの報道より、関係者筋から現時点でYCC副作用に対応の緊急性乏しいと報道がありました。

この報道により一気に円が売られる状況となりました。

https://www.bloomberg.co.jp/news/articles/2023-07-21/RY49W3DWX2PS01

この2週間の大相場は、日銀総裁や財務相の発言によるものなので、ここまで日本が海外勢から注目されるのは、昨年の為替介入以来ですね。

そして今週金曜は、注目されている日銀の金融政策(BOJ)発表があります。

米国に関してはほぼ利上げが確定なので、どちらかというと日銀の内容に注目が集まっています。

おそらくYCC修正は無いと予測しておりますが、これでもしYCCの修正をしてきたら、とんでもないサプライズとなり大きく円が買われる事になりますので注意が必要です。

日銀がサプライズをしたがる理由

ちなみに「日銀はサプライズ」をしたがる傾向にあります。

植田氏が日銀総裁に就任後、特にサプライズ的なことは起こっていませんが、金融正常化に向けた動きをしていく中で、多少サプライズ的な事になってしまうかもしれないということは植田総裁も仰られていました。

サプライズをする事は諸々理由が存在するのですが、鈴木財務相や神田財務官は頻繁に「投機的な為替変動は許さない」的な発言をしております。

要は「海外勢の投資家を欺きたい」状況ということです。

円高方面に進んでいる一方、「日本の国債」が売られているということです。

国債が売られているということは金利が上昇するということになるので、円が買われる=金利上昇ということになります。

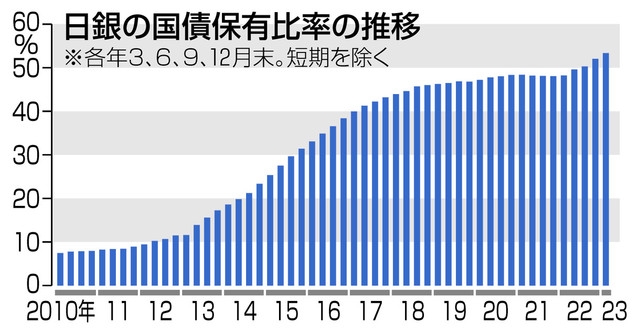

ここからが欺きたい理由になりますが、現在日銀は日本の国債を大量保有している状況です。

(2023年3月末の段階で53.3%保有と過去最大)

要は海外勢が国債を空売りすることで、「国債の値段が下がる」「金利が上昇する」という、日銀にとっては避けたい状況になります。

- 国債を大量保有している日銀からすると国債の値段が下がることで「大量の含み損」の状態になる。

- 金利が上昇することで、海外勢の投資家や国債を保有している投資家への「利払い」が大量に増える。

上記の構造になるので、日銀は基本的に訳の分からない事前の投機的な動き方をされたく無いという事です。

なので投資家を欺くような「サプライズ」をすることで、バランスを保つという事に繋がります。

また日銀が「すぐに金融正常化をできない理由」については全体週報「2023年2月6日~2月10日:日銀の人事」にてまとめていますので、そちらをご覧いただけますと幸いです。

https://trader-fx.net/report/weekly/202302/

まとめ

ドル円は、今回の1週間で前週の大幅下落から半値以上を戻すという大相場となったわけですが、今週はいよいよ中銀ウィークとなります。

ある程度結果は出ていますが、下半期の金融政策についてどうしていくか、未来に対しての発言内容に注目する必要があります。

引き続き慎重に分析していきます。今週もよろしくお願いします。

2023年7月10日~7月14日

上記日程の重要局面をまとめます。

①(月)ドル高

- 調整戻し

- 前週のADPや雇用統計の影響を受けて

②(月)ドル安&円高

- 要因は以下

- 債券買い戻し

- CPI鈍化意識

- 日経平均株価下落

- マーケットの織り込み

③(火)ドル安

- 要因は上記とほぼ変わらず

- CPI鈍化予想なので売りが目立つ

- 140円台はキープ

④(水)オセアニア通貨高

- 米CPIの結果を受け

- 米株価が大きく上昇

- リスクオンとなりオセアニア通貨買い

- 原油高の影響も

⑤(水)ドル安

- 経済指標

- 米CPI前月比:予想+0.3% 結果+0.2%(前回+0.1%)

- 米CPI前年比:予想+3.1% 結果+3.0%(前回+4.0%)

- 米CPI前月比・コア:予想+0.3% 結果+0.2%(前回+0.4%)

- 米CPI前年比・コア:予想+5.0% 結果+4.8%(前回+5.3%)

- ドル安・株高・債券高(利回り低下)

- 年内の利上げは後1回が濃厚

⑥(水)カナダ高

- BOC政策金利

- 結果:25bp利上げ(500bp)

- 低い水準までインフレ率は落ち込んできている状態から更に落とすのが難しい

- インフレに関しては手を緩めることなく徹底的に戦う意志がある

⑦(木)ドル安

- 経済指標

- 米新規失業保険申請件数:予想25.0万件 結果23.7万件(前回24.8万件→24.9万件)

- 米PPI前月比:予想+0.2% 結果+0.1%(前回-0.3%→-0.4%)

- 米PPI前年比:予想+0.4% 結果+0.1%(前回+1.1%→+0.9%)

- 米PPI前月比・コア:予想+0.2% 結果+0.1%(前回+0.2%→+0.1%)

- 米PPI前年比・コア:予想+2.6% 結果+2.4%(前回+2.8%→+2.6%)

- PPIの数字が鈍化傾向によりドル円138円下回る

>>ドルインデックスが100ドルを割る

⑧(金)ドル安

- 前日の経済指標の結果

>>137.220付近まで下落

⑨(金)ドル高

- 経済指標

- 輸入物価指数前月比:予想-0.1% 結果-0.2%(前回-0.4%)

- 輸入物価指数前年比:予想-3.6% 結果-6.1%(前回-5.9%)

- ミシガン大学消費者信頼感指数:予想65.5 結果72.6(前回64.4)

- 1年先インフレ:予想3.3% 結果3.4%(前回3.3%)

- 5年先インフレ:予想3.1% 結果3.1%(前回3.0%)

>>139.100付近まで上昇

為替市況

為替市場は、CPIの影響によりドル円が700pipsの下落となり大相場となりました。

下半期スタートというような節目には、相場が反転しやすい事を改めて感じた一週間でした。

昨年のCPI発表時は、500pips(2日間で800pips)の下落がありましたが、この時も冬時間突入の節目でした。

「大相場となった要因」について解説します。

大相場となった要因

*ドル円(日足)チャート

- 内田副総裁の日経インタビュー

- CPI鈍化予想

- マーケットの先走り

- CPIとPPIの結果(弱い)

要因1(内田副総裁の日経インタビュー)

- 長短金利操作(YCC)の見直しは金融仲介や市場機能に配慮しつつ、バランスをとって判断していきたい

*参考URL

<Bloomberg>

https://www.bloomberg.co.jp/news/articles/2023-07-06/RXDRGLDWRGG101

<日本経済新聞(有料(内容が詳しく記載))>

https://www.nikkei.com/article/DGXZQOUB05C0G0V00C23A7000000/

先々週は144〜145円付近のレンジが続き、為替介入が意識される145円を抜けそうで抜けない状況が1週間続きました。

そして木曜日の深夜に、上記トピックがキッカケで海外勢の円買いが大きく入ることになります。

YCCを修正もしくは撤廃することになると円高傾向となります。

YCCの意味は以下の為替市況をご確認ください。

要因2(CPI鈍化予想)

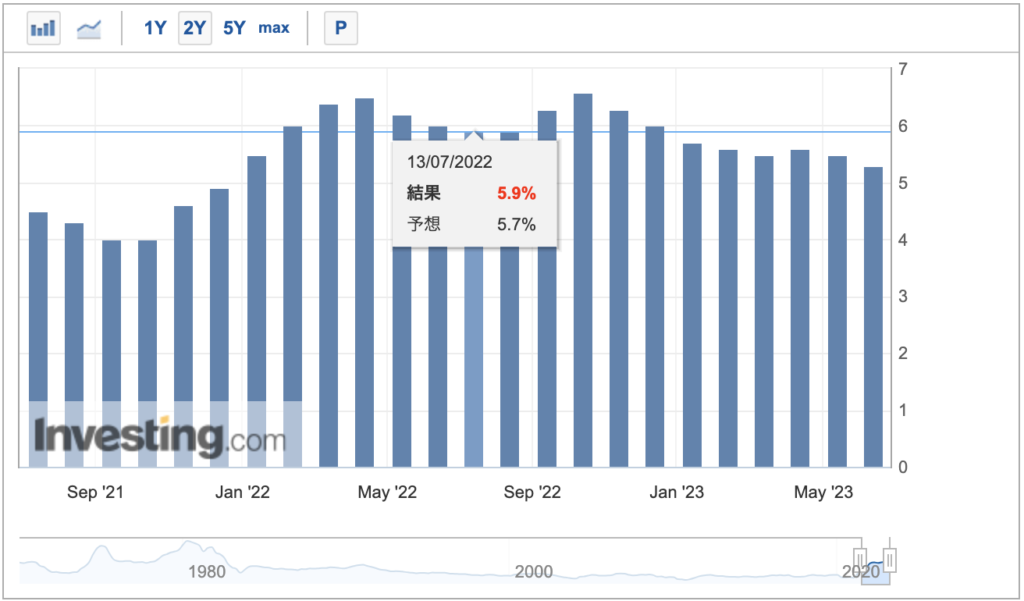

重要指標である米国のCPI(消費者物価指数)の発表がありました。

今回のCPI総合の前年比は、昨年7月発表(22年6月分)の9.1%(最も高い数値)との比較となり、大幅に下がっているだろうという予測がありました。

そして総合は問題なく下げていますが、コア・前年比(食品・エネルギー除く)は高止まりしている状態の為、この数字がどれだけ鈍化しているか最も重要でした。

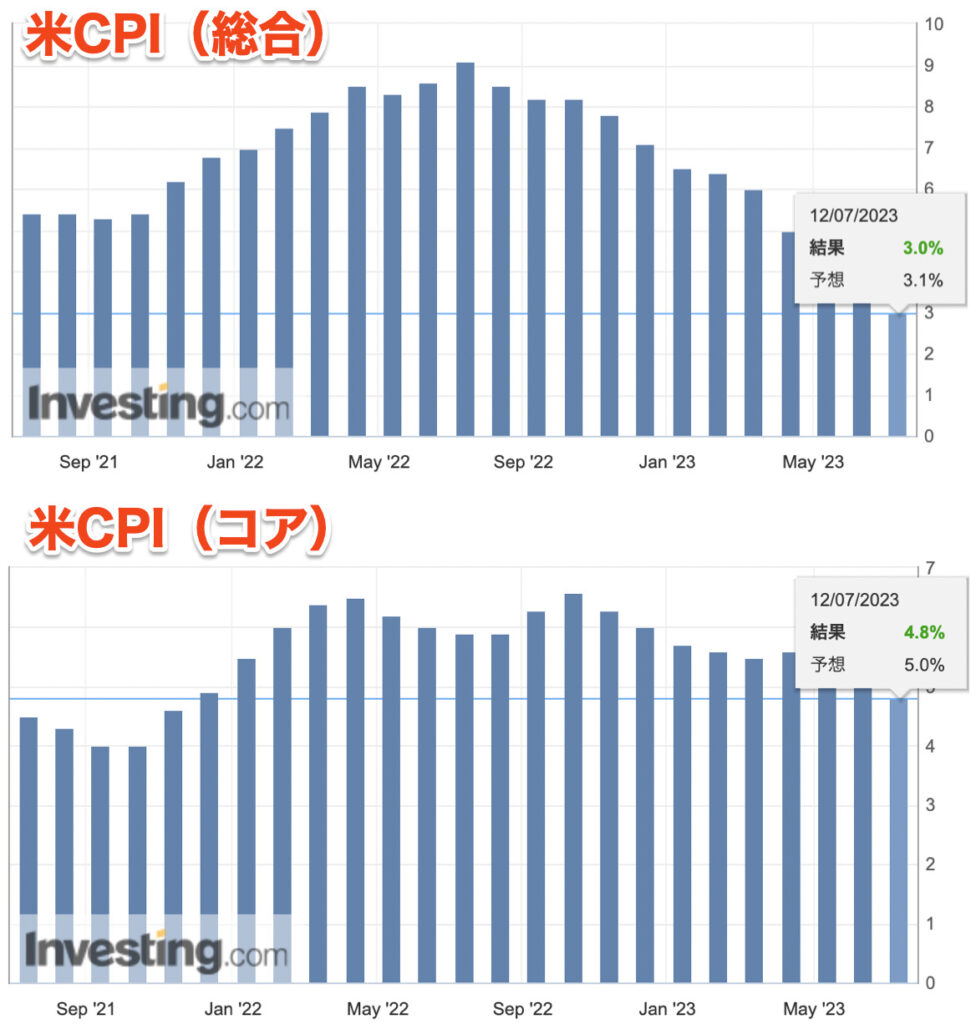

*コアCPIのグラフ

YCC修正期待の海外勢の円買い需要以外に、

- CPI予想値

- インフレ鈍化の期待感

- 決済売りや新規の売り

なども同時に入っている状態だったと考察しております。

要因3(マーケットの先走り・織り込み)

織り込みについては、そもそも相場とはマーケットの売買により動きます。

マーケットに参加している人達は、未来を予測しながら取引を行います。

「こうなるだろうから売っておこう・こうなるだろうから買っておこう」など、予測をして事前に動き出すことをマーケット用語で「織り込み」と呼びます。

マーケットは「織り込み」で動くので、基本的に先走りする傾向があります。

今回のYCC修正&CPI鈍化の情報がありましたので、そのイベントに対しての織り込みがあったと考察しています。

要因4(CPIとPPIの結果)

<米CPI(消費者物価指数)>

- 前月比:予想+0.3% 結果+0.2%(前回+0.1%)

- 前年比:予想+3.1% 結果+3.0%(前回+4.0%)

- 前月比・コア:予想+0.3% 結果+0.2%(前回+0.4%)

- 前年比・コア:予想+5.0% 結果+4.8%(前回+5.3%)

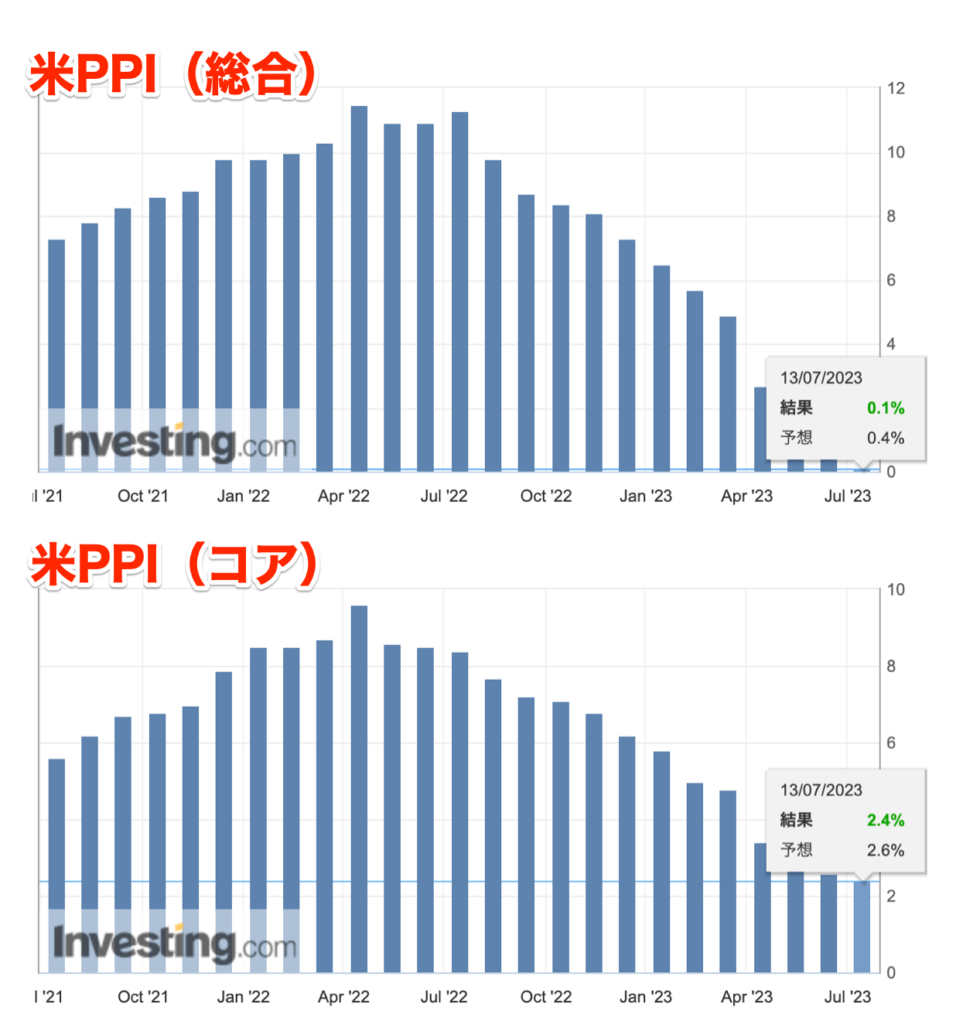

<米PPI(生産者物価指数)>

- 前月比:予想+0.2% 結果+0.1%(前回-0.3%→-0.4%)

- 前年比:予想+0.4% 結果+0.1%(前回+1.1%→+0.9%)

- 前月比・コア:予想+0.2% 結果+0.1%(前回+0.2%→+0.1%)

- 前年比・コア:予想+2.6% 結果+2.4%(前回+2.8%→+2.6%)

上記の結果を受けて長短期金利が大幅に下落し、ドルが動き出します。

ドル円は一時138.157円付近まで下落することになります。

今回のCPI結果の注目点は、

- 総合に対して全ての数字が予想を下回る

- 高止まり予想のコア指数が4%台に突入

翌日のPPIでも数字は下回り、さらにドル売りが加速します。

ドル円は一時137.933円付近まで下落することになり、DXY(ドルインデックス)は節目の100ドルを割ることになります。

<DXYの日足チャート>

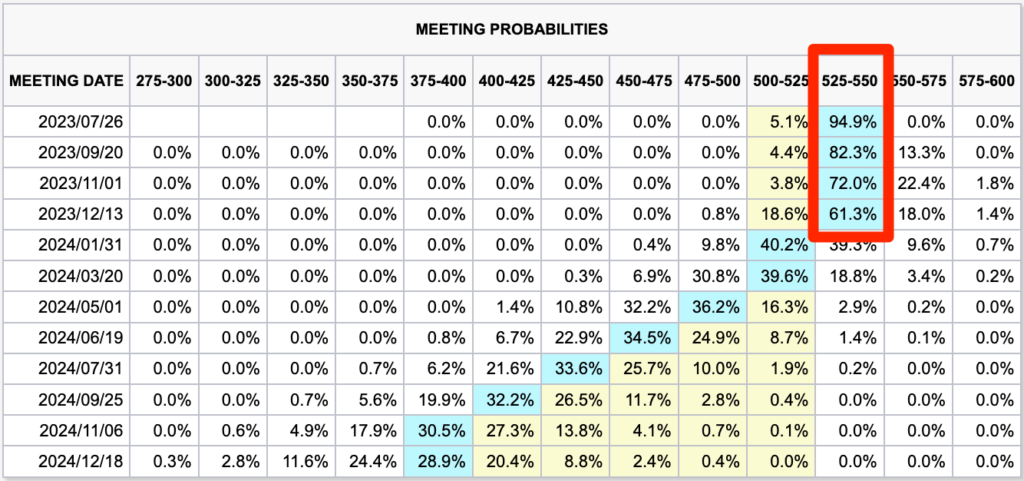

そして上記の結果により、インフレ鈍化が進み、年内の利上げがあと1回という観測が高まり、FedWatchでも数値が変更します。

以下がFedWatchの数値になります。

- 7月利上げ:94.9%

- 9月据え置き:82.3%

今まで「9月も利上げをするのでは?」との流れでしたので利上げ予想は約50%の確率でしたが、一気に据え置きに傾きました。

もちろんデータ次第で数値は変わりますが、現在のところ「年内の利上げは後1回」という流れになってきています。

まとめ

今回の相場は久しぶりのボラティリティ拡大により、一般マーケットでは「FXの資金がなくなった」「自動売買で取引していた資金を失った」という声をよく頂きます。

為替取引のリスクは、通常相場では利益を得れていたとしても、今回のような急激なボラティリティの拡大で対応ができず、「数十億~100億円」単位の資金が容易に市場の負け資金となります。

つまり通常相場で「大きな利益を狙う=それなりのリスクを背負っている」ということを忘れてはいけません。

為替相場は、世界経済の状況と売買ポジションの動向で動くので、ボラティリティによる値幅を予測する必要があり、時によっては取引ボリュームを抑える必要があります。

ということは、利益が得やすい時期や発生しにくい時期(時には損切り対応など)があるということを理解する必要があります。

マネーリテラシーや世界経済を理解する為にも、日々変わらず相場分析を継続しておりますので、引き続き週報をご一読いただければ幸いです。

今週もよろしくお願いします。

2023年7月3日~7月7日

上記日程の重要局面をまとめます。

①(月)日経225高

- 経済指標

- 第2四半期日銀短観:予想+3 結果+5(前回+1)

- 製造業・非製造業の数字が回復

②(月)ドル安→ドル高

- 経済指標

- 米製造業PMI【確報値】:予想46.3 結果46.3(前回46.3)

- ISM製造業景況指数:予想47.2 結果46.0(前回46.9)

- 建設支出:予想0.5% 結果+0.9%(前回+1.2%→+0.4%)

>弱い数字を受けて瞬間的に144.00を下回るが、建設支出が強い数字で買い戻し

③(火)豪ドル安

- RBA政策金利

- 結果:据え置き(410bp)

- インフレは引き続き高い

- 今回の据え置きは経済状況と経済見通しを評価するための時間を与える為

- 経済状況と経済見通しのデータ次第

>必要であれば利上げする可能性はあり。

④(水)欧州通貨高→安

- 要人発言&経済指標

- ナーゲル独連銀総裁:さらなる利上げが必要

- 仏サービス業PMI【確報値】:予想48.0 結果48.0(前回52.5)

- 独サービス業PMI【確報値】:予想54.1 結果54.1(前回57.2)

- 欧サービス業PMI【確報値】:予想52.0 結果52.4(前回55.1)

- 英サービス業PMI【確報値】:予想53.7 結果53.7(前回55.2)

>弱い数字とFOMC議事要旨の内容にて欧州通貨安

⑤(水)ドル高

- FOMC議事要旨

- ほぼ全ての当局者が年内の追加利上げを予想

- 一部の当局者は利上げを支持したものの見合わせに同意

- 年内2回の利上げに関して信憑性が増す

⑥(木)円高

- 調整売り

- 重要指標(雇用統計)目前の売り

- 日経225の下落につられた動き

⑦(木)ドル高

- 経済指標&要人発言

- ADP全米雇用報告:予想+22.8万人 結果+49.7万人(前回+27.8万人→+26.7万人)

- 新規失業保険申請件数:予想24.5万件 結果24.8万件(前回23.9万件→23.6万件)

- 貿易収支:予想-690億 結果-690億(前回-746億)

- サービス業PMI:予想54.1 結果54.4(前回54.1)

- ISM非製造業景況指数:予想51.0 結果53.9(前回50.3)

- JOLTS求人:予想9935千件 結果9824千件(前回10103千件→10320千件)

- ローガン米ダラス連銀総裁

- インフレ引き下げに向けて好調な経済を減速させるには、一段の利上げが必要

⑧(木)日米株価安・資源国通貨安

- 経済指標

- 上記経済指標を受け下落

- インフレ引き下げに向けて好調な経済を減速させるには、一段の利上げが必要

- 景気が悪くなると連動する資源国通貨安

⑨(金)円高

- 要人発言

- 内田日銀副総裁の発言

- 長短金利操作(YCC)の見直しは金融仲介や市場機能に配慮しつつバランスをとって判断

- 週末&雇用統計を控え利確が入った模様

⑩(金)ドル安&株高&金利高

- 経済指標

- 非農業部門雇用者数:予想22.9万人 結果20.9万人(前回33.9万人→30.6万人)

- 失業率:予想3.6% 結果3.6%(前回3.7%)

- 平均時給(前月比):予想0.2% 結果0.4%(前回0.3%→0.4%)

- 平均時給(前年比):予想4.1% 結果4.4%(前回4.3%→4.4%)

為替市況

為替市場は、ドル円が大きな調整局面となりました。

前週は145.00円に到達しておりますが、今週は一度も到達することなく2.8円(280pips)ほど下落しております。

引け間際は142.00円あたりとなり、上昇しそうで上昇せずに弱い米・経済指標結果などもあり失速という週になりました。

米・経済指標の結果によって振り回されましたが、「木曜の深夜」に日銀内田副総裁がインタビューに答えていた内容が意識されたのではないかと推測しています。

※以下参考

<Bloomberg>

https://www.bloomberg.co.jp/news/articles/2023-07-06/RXDRGLDWRGG101

今週のメイントピックスである、

- 「RBA政策金利」

- 「米雇用統計」

などをまとめていきます。

RBA政策金利

- 結果:据え置き(410bp)

- 予想:据え置き「410bp」と25bp利上げ「435bp」で拮抗

【RBA声明文】

- インフレが妥当な期間内に目標に戻ることを確実にするためには、金融政策のさらなる引き締めが必要になるかもしれないが、それは経済とインフレがどのように進展するかによって決まる

- 経済の余剰能力は限られ失業率がなお極めて低いため、理事会は高いインフレ予想が物価と賃金の上昇加速につながるリスクを引き続き警戒

- インフレ率を目標に戻すという決意に変わりはなく、それを達成するために必要なことを行う

- 今月の金利据え置きの決定は、理事会に経済状況と経済見通しおよび関連リスクを評価するための時間を与えるものだ

- インフレ率はピークを過ぎたが依然として高過ぎる。今後もしばらくはその状態が続くだろう

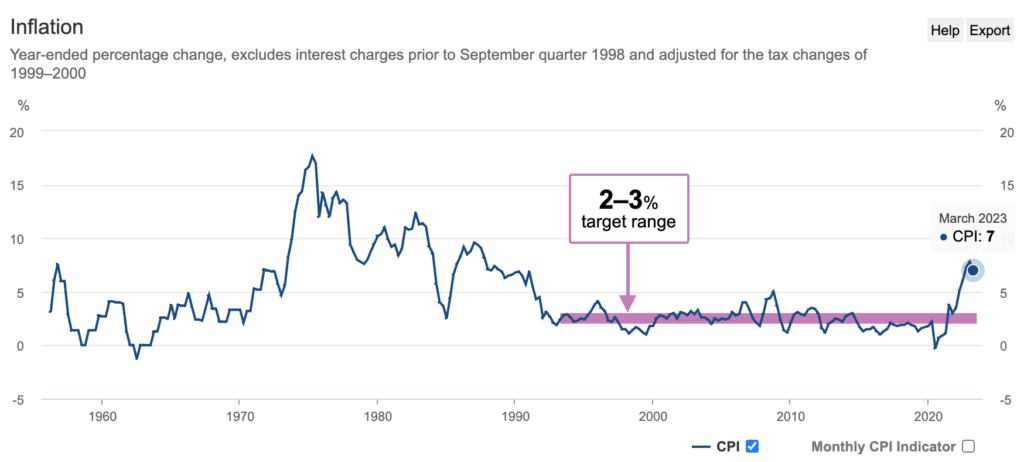

声明文の内容は、主要国の声明文と似たり寄ったりの内容になりますが、基本的には「インフレ率を2〜3%内で推移」が目標になります。

そして今回の据え置きは、

- 経済のバランスを見た判断

- 利上げ幅のゆとりを持っておくこと

- 経済状況が悪化時の対応などができるようにしておく

などで、据え置いたという考えです。

印象としては、あくまでも経済状況と経済見通しのデータ次第と言うところになりますので、ややタカ派です。

また現時点では、次会合(8月1日)のRBA政策金利では利上げをするのではないかと噂されています。

おもな理由の一つに、豪州の四半期CPI結果ではまだ物価指数が高い数値となっています。

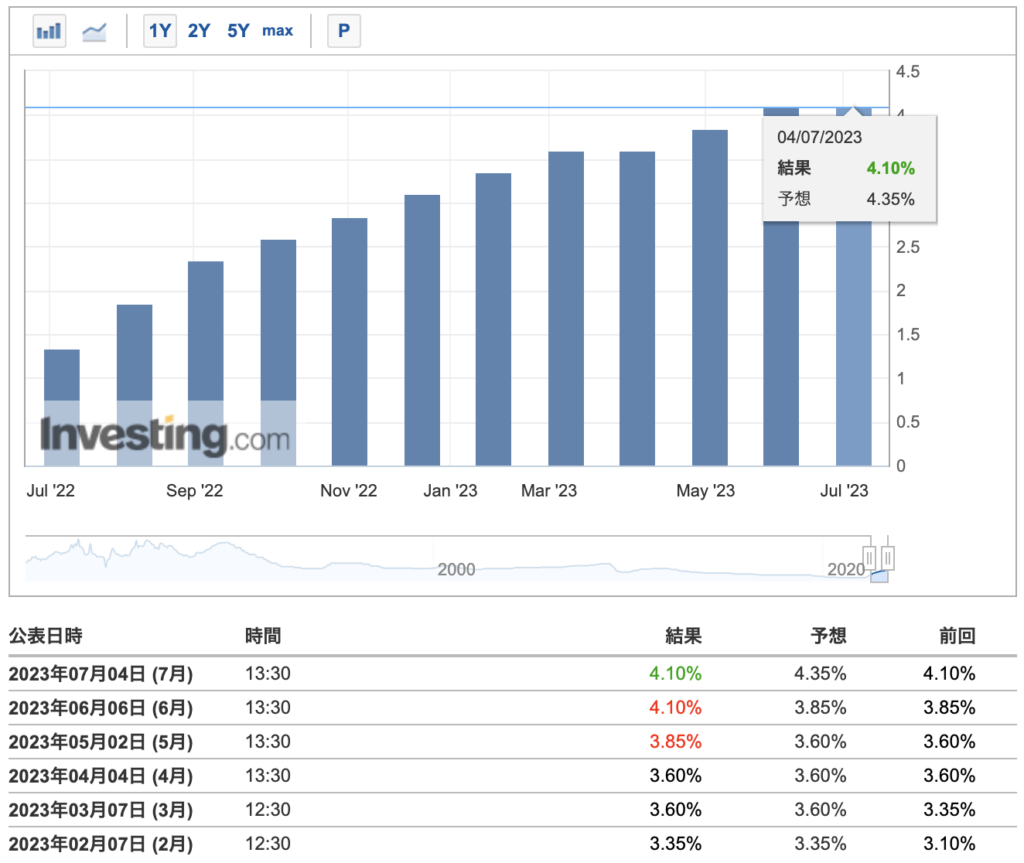

豪・CPI

豪州は四半期ごとの発表があります。

第一四半期(3月まで)CPIは以前と高い水準であり、昨年よりやや下落傾向とは言え第二四半期(6月まで)CPIの数字に注目です。

次回(7月26日)の4-6月期CPIの結果次第になりますので、もしここが鈍化してこないのであれば利上げを視野に入れる可能性はあります。

RBAのCPI見通しは、

- (3月時点)7%

- (5月時点)6.25%まで鈍化

次回(7月発表)のCPIにて6.25%以下まで落ちてきた場合は、「据え置き」だと推測されますが、それ以上の数字であれば利上げに傾く可能性は大です。

米雇用統計

金曜日には重要指標の一つである米国の雇用統計の発表がありました。

- 非農業部門雇用者数:予想22.9万人 結果20.9万人(前回33.9万人→30.6万人)

- 失業率:予想3.6% 結果3.6%(前回3.7%)

- 平均時給(前月比):予想0.2% 結果0.4%(前回0.3%→0.4%)

- 平均時給(前年比):予想4.1% 結果4.4%(前回4.3%→4.4%)

上記の結果を受け、ドル円は大きく下落することになります。

全体の結果として、印象はマチマチの結果だったと推測されますが前日のADP雇用統計の結果が2倍以上の雇用者数増という、かなりいい加減なデータによってマーケットはふらされた印象でした。

ではなぜマチマチだったのか、一つ一つ解説していきます。

非農業部門雇用者数

まずは雇用者数からです。

雇用者数は約1年ぶりに予想を下回る結果となり、数値が鈍化しているということで経済が不景気になってきている状態を示唆しています。

FRBは現在インフレを抑え込みたいので、その視点からすると、そこまでタカ派にならなくても良いという結果となります。

雇用者数の数字では【追加利上げは不要】であり、利上げ停止をしてもいいのではないかという結果です。

失業率

失業率は予想通りですが、前回より数字が下回っています。

インフレを抑えたいFRB視点では、不景気になることが望ましいので本音は失業率が上がってほしい所です。

現時点では、4.5%程度の失業率を見込んでいると言われています。

失業率の数字では【追加利上げが必要】という結果です。

平均時給(前月比・前年比)

平均時給は、予想より数字が上回っています。

インフレを抑えたいFRB視点では、不景気になることが望ましいので本音は平均時給が下がってほしい所です。

賃金が上がることはインフレ(賃金インフレ)に繋がるので、ここを抑えることがFRB視点では望ましいです。

平均時給の数字では【追加利上げが必要】という結果です。

まとめ

米国は、

- FRBの視点

- 経済状況による視点

シンプルにまとめると上記の解説となります。

世界の中央銀行は一律で「インフレ2%台」を目標として掲げています。

2%という「ややインフレ」が世界経済にとっては健全な状態だとされており、各中央銀行のトップ陣は「インフレ2%」が安定的に推移するように金融政策を実施しています。

短期目線ではなく、現在の相場で最も重要である各国の中銀目標を前提にしておく必要があります。

次週は経済の状況をしめす重要指標(米CPI)などが予定されておりますので、引き続き相場分析をしていきます。

今週もよろしくお願いします。