本記事では、2023年10月の為替市況について解説いたします。

FXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて図解します。

目次

2023年10月30日~11月3日

上記日程の重要局面をまとめます。

①(月)円高

- 日経新聞による日銀報道

- ドル円は148.800円まで下落

- JGBは0.955%まで上昇

- YCC再修正を実施

②(火)円安

- 日銀会合&植田日銀総裁発言

- YCC修正&物価見通し上方修正

- JGB「0.963%」まで上昇

- 内容自体は思っていた程の修正ではない

>>JGBの金利も上昇しているが米長期金利も上昇

③(火)ドル高

- 経済指標

- 米第3四半期雇用コスト指数:予想+1.0% 結果+1.1%

- S&P/ケース・シラー住宅価格指数:前年比:予想1.50% 結果2.16%

- 住宅価格指数:予想+0.5% 結果+0.6%

- 消費者信頼感指数:予想100.0 結果102.6

>>日銀会合の円安影響もありドル円は年初来高値更新「151.700円」を突破

④(水)円高

- 神田財務官の牽制発言

- (為替介入)スタンバイ

- ファンダメンタルズと合っていない動きが見られる

⑤(水)ドル安

- 経済指標

- ADP:予想+15.0万人 結果+11.3万人(前回+8.9万人)

- 製造業PMI:予想50.0 結果50.0(前回50.0)

- ISM製造業景況指数:予想49.0 結果46.7(前回49.0)

- JOLTS求人:予想9250千件 結果9553千件(前回9610千件→9497千件)

⑥(水)ドル安

- FOMC&パウエルFRB議長発言

- 据え置き(550bp)

- 5%の利上げでどこまで影響が出るか見極める時期

- 利上げするかは、物価・経済の状況による

- 利下げは考えていない

⑦(木)ポンド高

- BOE政策金利

- 据え置き(525bp)

- 現在の金利水準でどこまでインフレが落ち着くか様子見を貫く

- 利下げ議論については時期尚早

- MPCメンバーの3名が利上げを主張

⑧(木)ドル安

- 経済指標による金利低下

- 米新規失業保険申請件数:予想21.0万件 結果21.7万件

- 労働生産性【速報値】:予想+4.1% 結果+4.3%

- 単位労働費用【速報値】:予想+0.7% 結果-0.8%

>>金利低下となりドル円は一時「149.840」を推移

⑨(金)ドル安

- 米経済指標

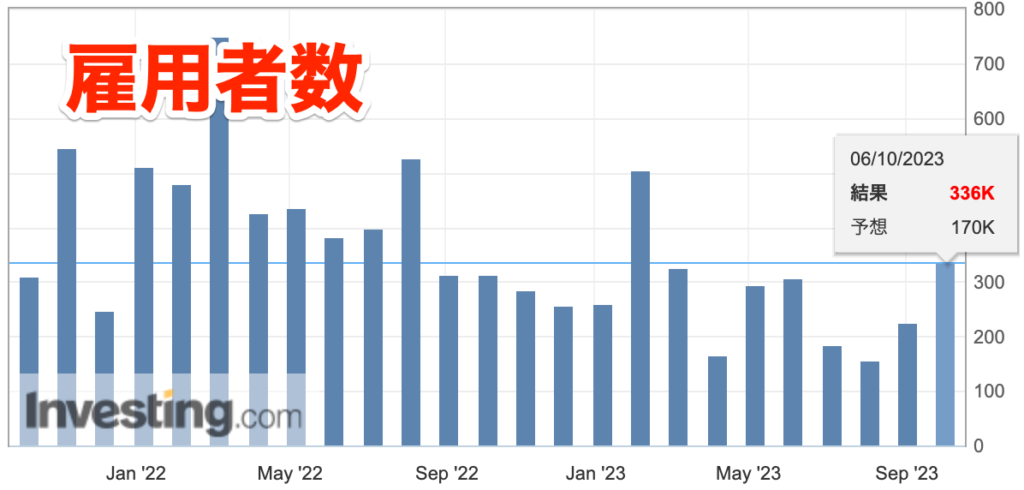

- 雇用統計(雇用者数):予想19.0万人 結果15.0万人(前回33.6万人→29.7万人)

- 雇用統計(失業率):予想3.8% 結果3.9%(前回3.8%)

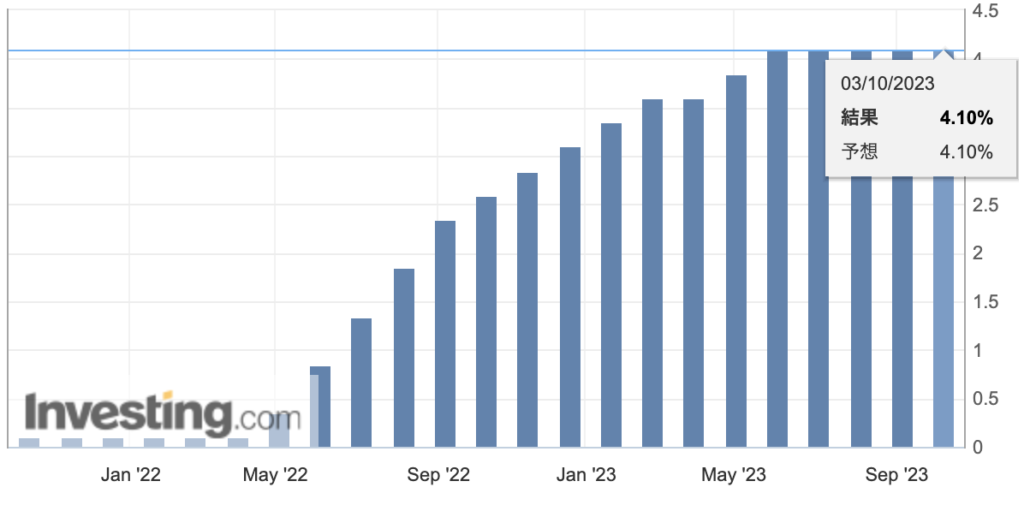

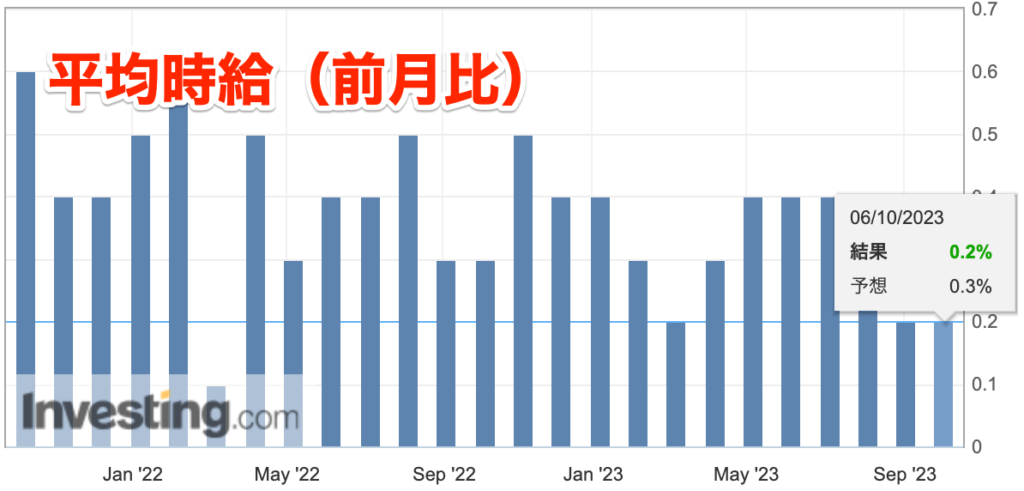

- 雇用統計(平均時給-前月比):予想0.3% 結果0.2%(前回0.2%→0.3%)

- 雇用統計(平均時給-前年比):予想4.1% 結果4.1%(前回4.2%→4.3%)

- ISM非製造業景況指数:予想53.0 結果51.8(前回53.6)

>>軒並み米国指標が悪かった為

為替市況

ドル円の値幅は2.9円(291.6pips)程のレンジ幅となりました。

久しぶりに経済指標&月末要因にてボラティリティが拡大し、昨年10月の高値付近(のこり20銭ほど)「151.700円」付近まで上昇し、初来高値を更新しました。

今回のメイントピックスは、ボラティリティが拡大した要因である、

- 「BOJ政策金利(日銀)」

- 「FOMC」

- 「BOE政策金利」

上記についてまとめていきます。

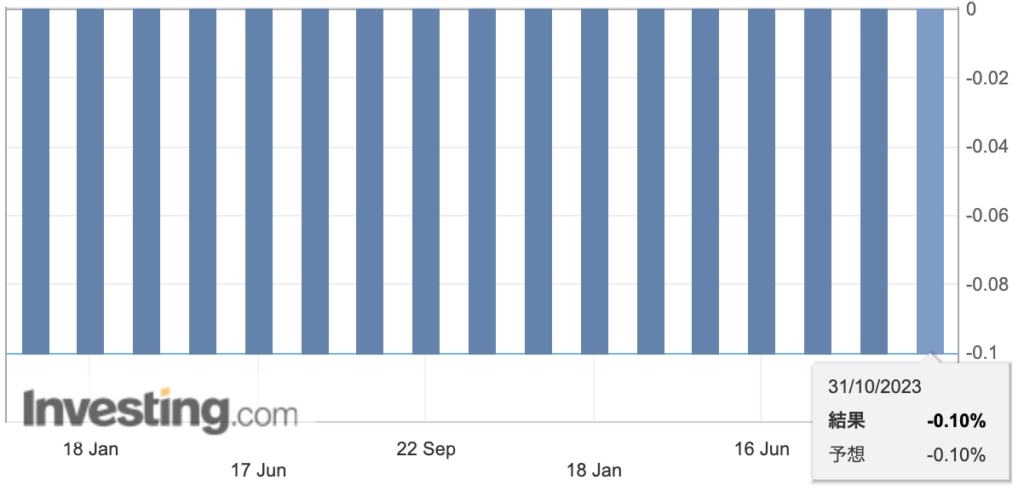

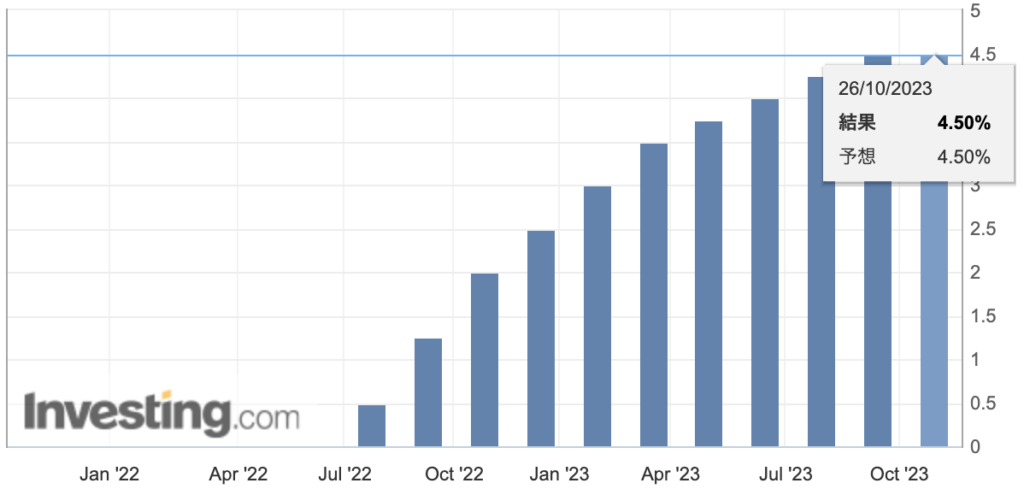

BOJ政策金利(日銀)

- 据え置き(-0.1%)

- 必要なら躊躇なく追加緩和

- YCC修正「変動幅±1.0%程度を目途とし柔軟に運用」=1.0%前後で機能的なオペで対応

- 今年の物価展望は引き上げ・来年も再来年も引き上げ

今週の相場を動かした要因は、ほぼ「日銀」と言ってもいいのではないでしょうか。

日銀会合前の日経新聞からの報道とのギャップもあり、ドル円は大きく上昇することになりました。

<有料:日経新聞>

日銀、金利操作を再修正へ 長期金利1%超え柔軟に

https://www.nikkei.com/article/DGXZQOUB282HC0Y3A021C2000000/

<無料:ブルームバーグ>

日銀が金利操作を再修正へ、長期金利1%超え柔軟に-報道

https://www.bloomberg.co.jp/news/articles/2023-10-30/S3CHUVT1UM0X01

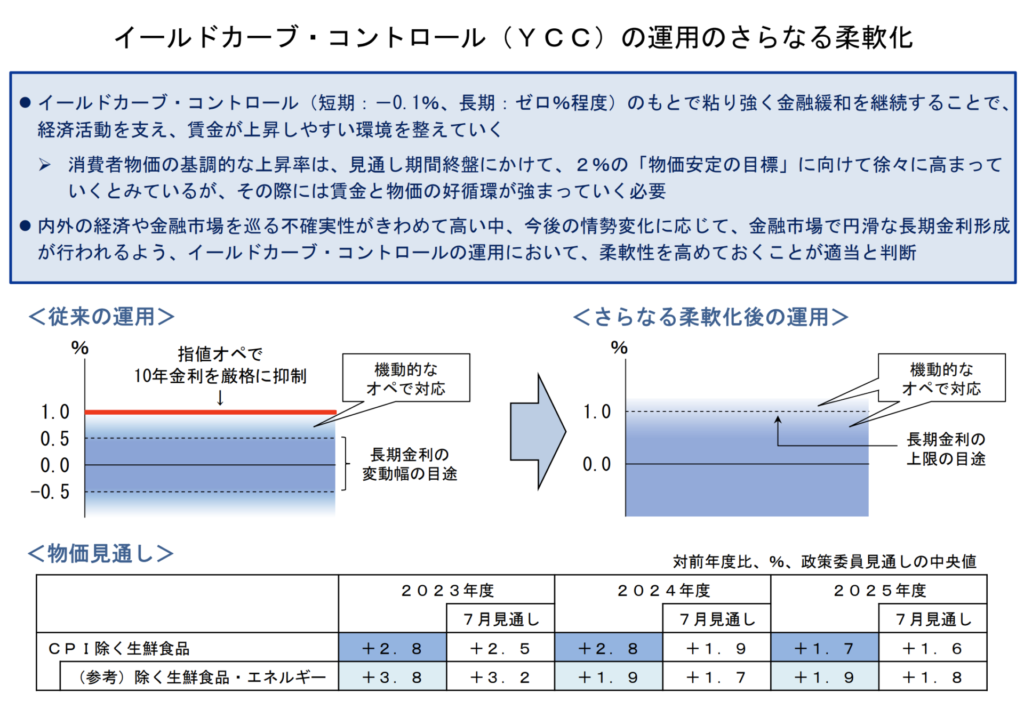

今回の日銀会合の修正点をまとめると、以下2点です。

- YCC修正「変動幅±1.0%程度を目途とし柔軟に運用」=1.0%前後で機能的なオペで対応

- 今年の物価展望は引き上げ・来年も再来年も引き上げ

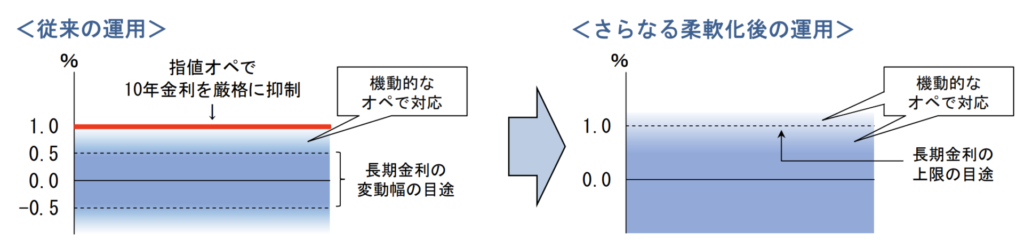

YCC修正

「指値オペ○○」という文言が無くなり、さらなる柔軟性を高めるとのことです。

指値オペは金融緩和効果を持ちますが、副作用も大きくなりうるため記載を無くしたようです。

- <7月>YCC修正「変動幅±0.5%程度を目途とし柔軟に運用」=1.0%で指値オペが発動(厳格に抑制)

- <10月>YCC修正「変動幅±1.0%程度を目途とし柔軟に運用」=1.0%前後で機能的なオペで対応

要するに「長期金利が1.0%を超えることはあるが、超えた時はタイミングで対応」といった所でしょうか。

YCCは事実上撤廃誰ているようにも解釈は出来そうですが。。。

やはり世界各国の政策金利が上昇している中で、日本だけ金利を抑え込むのは非常に厳しいですね。

YCCは「形骸化」とされている節もありますが、後述する通り【物価はまだ安定していない】としているので「金融緩和は続行」という道筋は残しています。

形骸化(けいがいか)とは・・・中身の無い形だけのもの

物価見通し

23年7月からの見通しが、25年度まで上方修正されています。

しかし今回の上方修正は、「円安」や「原油高」の上昇が要因として判断している為、【2%の安定的な物価目標の達成はまだ】という日銀の判断です。

日銀が目標を掲げる物価安定2%は、「第2の力」が重要としています。

「第2の力」というのは、賃金と物価の好循環を強める力の事を指しており、要するに賃金が上がり、需要を伴った正常で持続的な2%物価上昇の事を指しています。

「円安」や「原油高」というのは一時的な物価上昇にしかすぎないので、不確定要素が多すぎるといった所です。

また直近では、賃上げを実施する企業が増加傾向で「変化の兆しがある」と植田総裁は指摘しておりますので、来年の春闘が重要なポイントとなりそうです。

春闘(しゅんとう)とは・・・春季闘争の略で、労働組合と経営側が労働条件を改善するために行う交渉です。

「マイナス金利解除」は上記次第ですので、引き続き「物価見通し」には注目していかないといけません。

為替市場では、今回の日銀の発表を終え次の会合までドル円は従来通りの目線であり、「為替介入」を意識しながらの取引が必要ということになります。

植田氏も会見で述べていましたが、【適切な上昇では無い投機的な動きの見極めは非常に難しい】ため、「上昇スピード」に関して注目はしているとの事です。

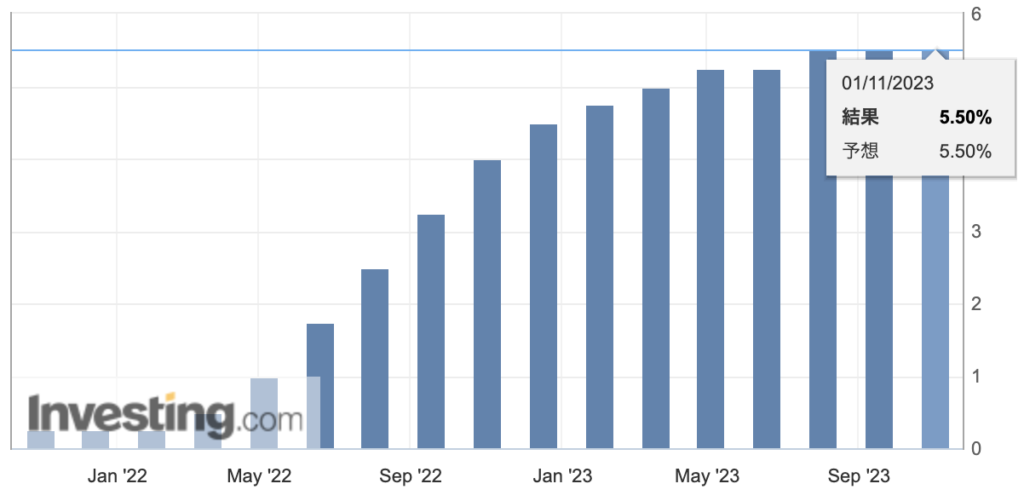

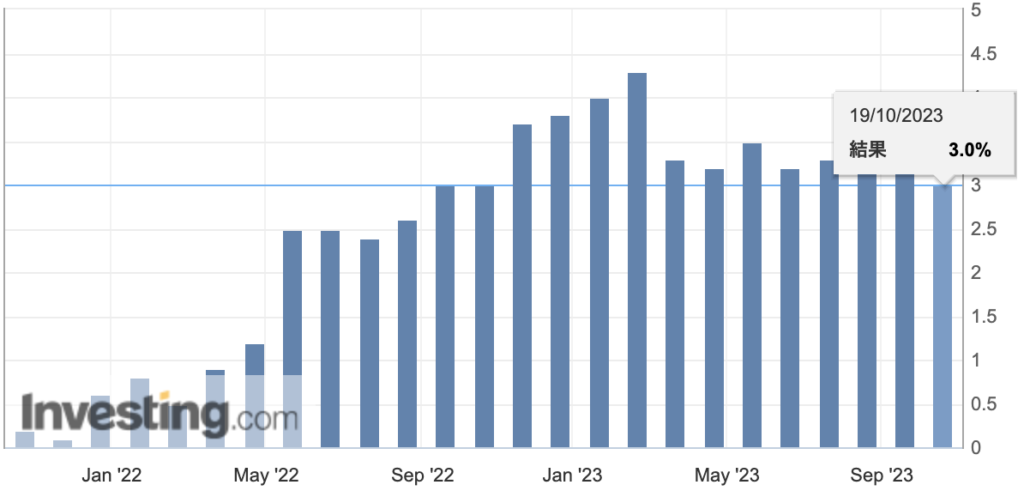

FOMC

- 据え置き(550bp)

- 政策金利を5%以上も2022年から利上げしてきているので、その影響がどれぐらい出るのかを見極めたい時期

- 2%の物価目標の道のりは長いが、追加利上げに関して今後の経済状況や物価の状況次第で決定するので現時点で決め打ちできない

- 金利についてHigher for Longer(より高く、より長く)を維持していく方針で、利下げについては全く考えていない

前回とそこまで変わりはなく、ある意味マーケットの予想通りの内容となりました。

ただ今回は「長期金利の上昇による引き締め効果」について述べる発言が多く、利上げ観測が低下しているとマーケットは捉え、ドル円は下落したと考察しております。

FRBは政策金利を引き上げなくても、米債券長期金利の上昇が引き締めに繋がっているのであれば、中銀にて利上げをする必要性はなく「12月の利上げもないだろう」とマーケットが予測する流れが自然かなと感じます。

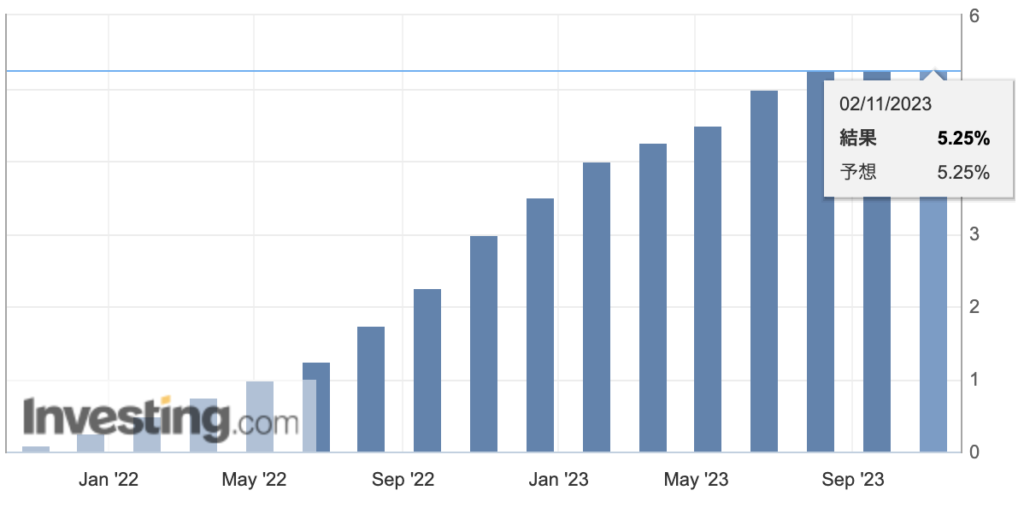

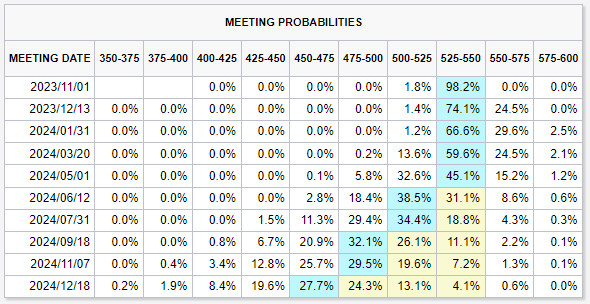

FOMC終了時点のFedWatchでは、12月も現在の所「80%は据え置き」と予測されています。

マーケットの予想は、「利上げフェーズは終了であり、24年5月頃までは現在の(高い)金利水準を保つでしょう」と言うところです。

しかしパウエル氏が「ハト派」に振り切えると、インフレ再燃に対する懸念材料となる為、「2%の目標に強くコミットして、条件次第では利上げする」と述べる状況です。

BOE政策金利

- 据え置き(525bp)

- MPCは6対3で525bpの据え置きを決定(3は25bpの利上げ主張)

- 現在の金利水準でどこまでインフレが落ち着くか様子見を貫く

- 利下げ議論については時期尚早

発表直後はポンド買いとなりました。

当面はインフレとの闘いの手を緩めない姿勢を強調したことで、タカ派と受け止められます。

MPC委員は『6対3で5.25%の据え置き』でしたが、反対の『3』は25bpの利上げを主張しました。

ベイリーBOE総裁は「利下げについて考える事はあまりにも時期尚早だ」と利下げに関しては否定。

今後も利上げが必要か否かは、インフレ率の低下ペースを見ながらの決断になりそうなので、FRBより少しタカ派なところもあるが、中央銀行の意見としては「高く、長く」という意味で一致しております。

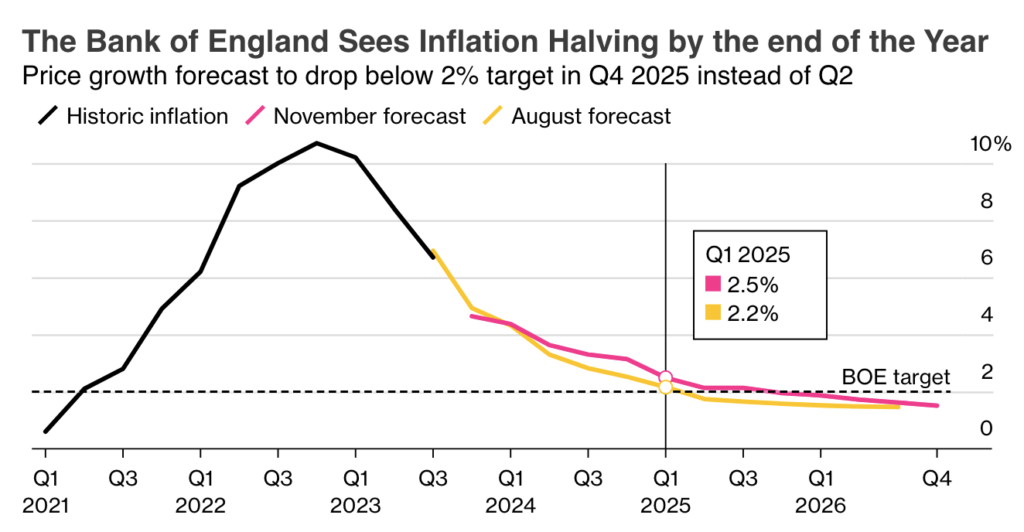

■BOEインフレ予想

BOEが現在の金利水準を続けると、インフレ率の目標である2%台に近付く時期は25年の序盤で、2%以下は25年の第4四半期と予想しております。

まとめ

今回は「BOJ政策金利(日銀)」「FOMC」「BOE政策金利」についてまとめました。

今週から米国は冬時間となります。

この時間の切り替わりは【相場の転換期】になる事が多いタイミングでもあります。

夏時間の相場の動きと比較しつつ、いつも以上に集中して冬時間入りの相場と向き合っていきます。

今週もよろしくお願いします。

2023年10月23日~10月27日

上記日程の重要局面をまとめます。

①(月)ドル小幅

- 米10年債利回りが一時5%超え

- 米国債が大幅に売られる

- ドル円は150円達成せず

- FRBが高い金利を長く維持する予定

>>財政赤字が拡大しているので政府が国債発行をさらに増やす観測

②(月)ドル小幅

- 米10年債利回りが大幅下落

- ビル・アックマン氏が債券買い戻し投稿

- 「5.021%」から「4.832%」まで約19bpの下落

>>ドル円149.556付近まで下落

③(火)ユーロ・ポンド安

- 経済指標

- 仏PMI製造業:予想44.4 結果42.6(前回44.2)

- 仏PMIサービス業:予想44.6 結果46.1(前回44.4)

- 独PMI製造業:予想40.0 結果40.7(前回39.6)

- 独PMIサービス業:予想50.0 結果48.0(前回50.3)

- 欧PMI製造業:予想43.7 結果43.0(前回43.4)

- 欧PMIサービス業:予想48.7 結果47.8(前回48.7)

- 英PMI製造業:予想44.7 結果45.2(前回44.3)

- 英PMIサービス業:予想49.3 結果49.2(前回49.3)

>>弱い数字が影響して下落

④(火)ドル高

- 経済指標

- 米PMI製造業:予想49.5 結果50.0(前回49.8)

- 米PMIサービス業:予想49.8 結果50.9(前回50.1)

- リッチモンド連銀製造業指数:予想+2 結果+3(前回+5)

>>10年金利上昇によるドル高

⑤(水)豪ドル高

- 経済指標

- 豪第2四半期CPI・前期比:予想+1.1% 結果+1.2%(前回+0.8%)

- 豪第2四半期CPI・前年比:前年比:予想+5.3% 結果+5.4%(前回+6.0%)

- 豪月次CPI:前年比:予想+5.4% 結果+5.6%(前回+5.2%)

⑥(水)ドル高

- 経済指標&長期金利上昇

- ドル円今年最高値となり「150.320円」到達

- 新築住宅販売件数:予想68.0万件 結果75.9万件(前回67.6万件)

- →2年債利回り:5.07%→5.12%

- 10年債利回り:4.84%→4.96%

- 30年債利回り:4.96%→5.09%

>>ストップを巻き込んで上昇

⑦(木)ドル高

- ドル円最高値更新

- 150.768円の年初来高値更新

- オプション絡みや決済などで1円の乱高下

⑧(木)ユーロ安

- ECB政策金利

- 据え置き(450bp)

- マーケットはハト派と捉える

- ラガルド氏は前ほどのタカ派ではなかった

- インフレはまだ高い水準

- PEPPや最低準備金について議論せず

⑨(金)ドル下落

- 長期金利低下

- 金利頭打ち感で達成感

- リスクオフムード

- 債券買い

⑩(金)ゴールド高

- 中東情勢の地上戦拡大

- 地上戦の拡大

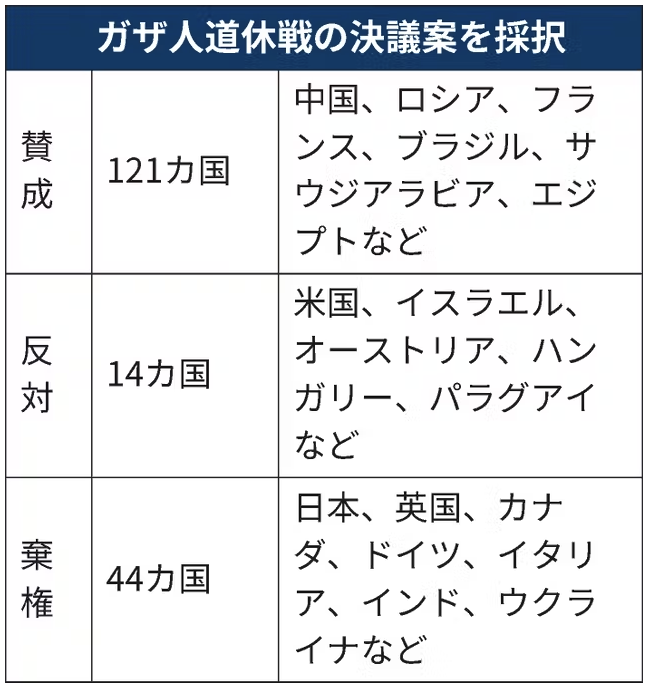

- ガザ「人道休戦」の決議採択にて日英など棄権

- 投票の割合は以下の図

為替市況

ドル円は150円の壁を突破し年初来高値を更新しました。(昨年10月来)

レンジブレイクをしたことで、一時「150.772円」付近まで上昇します。

しかしオプション絡みや決済などで1円程の乱高下がありました。

上記の動きでさらに最高値を上回る勢いは無くなりましたが、149.50円付近の高い水準をキープしており米ドルの強さが目立ちます。

ではメイントピックスであり、

- 「ECB政策金利」

- 「米長期金利5%を突破」(16年ぶり)

についてまとめていきます。

ECB政策金利

- 据え置き(450bp)

- インフレ率は依然として高すぎる状態が長く続くと予想

- 金利水準は十分に長期間維持されなければならない

- ユーロ圏の経済は弱いままであり、年内も同じような状態が続く

- 労働市場が弱まるサインが出ている

- 利下げについて議論せず。時期尚早だろう

- パンデミック緊急購入プログラム(PEPP)や最低準備金について議論せず

結果は「据え置き」となり、予想通りでした。

その後の声明文でも相場は動きませんでしたが、ラガルドECB総裁の発言にて上昇からの下落。

今まで通り【ややタカ派】ではなかった内容ということで、マーケットは「ハト派」と捉えて欧州の債券利回りが低下しました。(=国債が買われる)

メイントピックスは、

- PEPP(パンデミック緊急プログラム=量的緩和)再投資の早期終了

- 最低準備金の金利引き下げなどについて議論していない

など、欧州圏の国債利回りは低下(国債が買われる)をすることになります。

上記を簡単に解説すると、EUは複数の国による集合団体ということで各国の財政・経済の状態が異なります。

しかし政策金利や方向性などはECBの動きに合わせる事になりますので、経済が良く・財政が良い国は問題無くても、経済が悪く財政が厳しい国からすると金利を上げ過ぎる事による影響があり、そのバランスを取るのが非常に難しいという構図になります。

今回取り上げられている【PEPPの再投資(緩和策)の終了】に関してですが、再投資枠はイタリアなど財政が厳しい国の債券を優先的に買い取る権限がありその恩恵を受けていましたが、数名のECB委員は『再投資打ち切りの可能性』に言及していました。

この打ち切り観測を受けて、イタリア国債の利回りは上昇(国債が売られる)する状況でした。

しかし今回の会合で【再投資の打ち切り・枠組みの変更は議論していない】ということで、恩恵(緩和策)がまだ続く可能性があると判断し、イタリア国債や欧州圏の利回りは低下(国債が買われる)といった流れになります。

この欧州の金利低下の影響が、ユーロ売りに繋がったと考察しております。

米長期金利5%を突破

(現在)各国の長期金利(10年債利回り)が上昇している状態に注目が集まっています。

23日(月)には、16年ぶりに米長期金利(10年債利回り)が5%をしっかり上抜けしました。

(参考URL)NHK

アメリカ 長期金利 一時5%を突破 約16年ぶり

*16日(金)は5%に到達後に小反落

米長期金利は5.021%まで上昇しましたが、その時点で著名投資家でもあるビル・アックマン氏がX(旧ツイッター)に以下を投稿し、金利が低下するという動きがありました。

- 「We covered our bond short.(債券ショートをカバーした)」

- 「現在の長期金利で米国債のショートを維持するには、正解的にリスクがあり過ぎる」

ビル・アックマン氏は、8月初旬に『30年債をかなりの規模ショートにしている』と公表していただけに、米30年債のショートポジションをここで買い戻ししたことで、市場が債券買いに殺到して米長期金利が大幅に低下します。

23日(月)時点ではこれで一旦頭打ちかと推測された状況で低下しましたが、27日(金)引け時点でも4.8%台の高い水準をキープしています。

今後の展開として長期金利の上昇は、

- もう見込めないか?

- さらに上昇するのか?

上記にマーケットは注目していますが、(我々的には)まだ長期金利が上昇すると見ている理由は以下です。

- FRBが高い金利を長く維持する予定

- 財政赤字が拡大しているので政府が国債発行をさらに増やす観測

米財政赤字が2兆200億ドル(約302兆円)まで拡大しているとの事です。

(参考URL)ブルームバーグ

米財政赤字が23年度に倍増、景気拡大でも-10年債利回り5%の一因に

https://www.bloomberg.co.jp/news/articles/2023-10-24/S318UBDWX2PS01

引き続き、米長期金利の動向を追っていきます。

まとめ

今週の日柄・重要な経済指標スケジュールは、

- 月末要因(ポジション調整/実需勢の動き(決済など))

- 第1週目の重要な米経済指標

- FOMCやBOJ

さらに11月2週目のスタートは「冬時間」が適用となります。

(現在)相場の流れが変わる可能性も視野にありますので、引き続き相場分析を行いながら情報収集をしていきます。

今週もよろしくお願いします。

2023年10月16日~10月20日

上記日程の重要局面をまとめます。

①(月)主要通貨ペア窓開きスタート

- 中東問題(パレスチナ問題)

- 回避する為のタイムリミットが過ぎる

- 地上戦での侵攻を開始する準備が整った

- まだ地上戦はしていない状況

②(月)ドル小幅

- 中東情勢の悪化&要人達の動き

- バイデン大統領が18日訪問が決定

- ブリンケン米国務長官がネタニヤフ首相と会談

- プーチン大統領が中東の4首脳と協議して停戦の必要性で意見が一致

>>警戒感が残る状態で小幅レンジ

③(火)円高

- 日銀報道(ブルームバーグ)

- 23年の物価見通し2.5%→3%、24年は1.9%→2%に上方修正?

- 物価見通しを上方修正=何か変更するか?

>>10月31日の日銀会合に注目

④(火)米長短期金利上昇

- 経済指標

- 前月比:予想+0.3% 結果+0.7% (前回+0.6%→+0.8%)

- コア・前月比:予想+0.2% 結果+0.6% (前回+0.6%→+0.9%)

- 2年債利回り:5.09%→5.21%

- 10年債利回り:4.71%→4.83%

>>ドル高にはなりきらず、株価も動かず

⑤(水)ドル小幅

- 米長期金利高値更新

- 16年ぶりの高水準近辺

- FOMCメンバーや連銀総裁達の発言内容

>>地政学リスクによる米国債売り

⑥(水)原油・ゴールド高

- 中東情勢によりリスクオフ

- 原油高要因:イラン外相がスラエルに対するイスラム諸国の石油禁輸を呼び掛け

- ゴールド高要因:中東情勢の激化(病院爆破で470人亡くなる)

>>バイデン大統領はイスラエルを支持(病院爆破で会談予定が破談)

⑦(木)ドル小幅

- 経済指標

- 新規失業保険申請件数:予想21.2万件 結果19.8万件

- フィラデルフィア連銀景況指数:予想-6.6 結果-9.0

- 中古住宅販売件数:予想389万件 結果396万件

- 景気先行指数:予想-0.4% 結果-0.7%

- 全体的にマチマチな結果

⑧(木)ドル小幅&長期金利は上昇

- パウエルFRB議長発言

- 金融政策は制限的

- 長期金利上昇が引き締めに繋がっている

- 利上げして経済に悪影響を与えるリスクを考えると自然に引き締めができる方が良い

- 10年債4.9%→4.98%

- 30年債4.994%→5.108%

⑨(金)ドル小幅

- 植田日銀総裁発言

- 賃上げを伴う 2%のインフレ目標達の持続的・安定的に実現

- 粘り強く緩和継続

>>ドル円は149.99円まで上昇

⑩(金)ゴールド高

- 中東情勢の反米運動が増加

- 安保理決議案をアメリカが拒否権を行使

- 有事のゴールド買い

為替市況

先週の為替市場は、ドル円の値幅は1.2円(124pips)程のレンジ幅となります。

日銀報道が無ければ、60pips程度の狭いレンジ幅となりますのでボラティリティは低下してきています。

おもな要因は、ドル円150円の介入警戒感といった所でしょうか。

JGB(日本国債)の利回りが1%まで迫ってきているので、日経新聞よりその修正案の報道が出ています。

(参考URL)日本経済新聞

日銀、金利操作の再修正論 長期金利「上限」1%接近で

https://www.nikkei.com/article/DGXZQOUB20CZU0Q3A021C2000000/?n_cid=SNSTW001&n_tw=1697883868

メイントピックスである、

- 「日銀物価見通しを修正?」

- 「パウエルFRB議長の発言内容」

上記についてまとめていきます。

日銀物価見通しを修正??

(火曜)NY時間前(19時台)にブルームバーグより「日銀の物価見通し」についての報道が出ました。

(参考URL)ブルームバーグ

日銀の24年度物価見通し、2%以上に上方修正の公算大きい-関係者

https://www.bloomberg.co.jp/news/articles/2023-10-17/S2NLU8T0G1KW01

*報道時のチャート

ドル円|1時間足チャート

10月31日にBOJ政策金利(日銀会合)が開催されます。

「23年の物価見通しを2.5%→3%に、そして24年は1.9%→2%に上方修正するのではないか?」といった内容の記事になります。

日銀は【1月、4月、7月、10月】の会合で物価見通しを改めて発表します。

今回の10月会合時に物価見通しを上方修正して日銀の展望が変わるのであれば、「日銀は何かしらの政策変更をしてくるのではないか?」といった予測でマーケットは反応したと判断しています。

ドル円チャートの動きは、1分で下ヒゲを形成して通常に戻ったので、アルゴリズムが反応した可能性が高く1円(100pips)程度動きました。

そして(金曜)午前中に日本の指標にて「全国消費者物価指数&【除生鮮】」が発表されました。

【全国消費者物価指数&【除生鮮】】

- 前年比:予想3.0% 結果3.0%(前回3.2%)

- 生鮮食料品除くコア・前年比:予想2.8% 結果2.8%(前回3.1%)

数値は鈍化しておりますが、記録的なインフレ状態が続いているので、(前回発表の)7月見通しが現実的な数字ではないと言われています。

そうすると、今回の会合(10月)にて何かしらの政策変更を行う可能性は十分あります。

日銀の政策変更手順は、以下だと予想しております。

- フォワードガイダンスの修正(7月の展望レポート→ https://www.boj.or.jp/mopo/outlook/gor2307b.pdf )

- YCCの1%あるいは1.5%の上限引き上げ

- YCC撤廃

- マイナス金利解除

今回の関係者による報道が事実であれば、年内には『①フォワードガイダンスの修正』を行う可能性が考えられます。

現在の「躊躇なく追加的な金融緩和措置を講じる」という言葉から変更されるだろうと予想しております。

マーケットとしては、「いよいよマイナス金利解除に向けて舵をきるか」という憶測になりますので、その結果円高方向に流れる可能性があります。

パウエルFRB議長の発言内容

(木曜)マーケットが注目していたメインイベントの「パウエルFRB議長の発言」をまとめていきます。

【パウエルFRB議長】

- 力強い経済の追加証拠があれば利上げに値する可能性

- FOMCはリスクや累積利上げを踏まえて慎重に進めている

- 地政学的緊張は非常に高まっており、主なリスクに

- 利回りは金融環境を著しくタイトにした

- 金融環境の動向が持続的であれば、政策に影響する可能性も

- 金融状況はここ数カ月で著しく逼迫している

- 金融政策は制限的

- 低インフレへの持続的な回帰にはトレンドを下回る経済成長が必要

- インフレは依然として高すぎる、さらなる進展が必要

- 賃金上昇率は2%のインフレと一致する水準まで徐々に低下を示している

- 持続的にトレンドを上回る成長を示すさらなる証拠は一段の引き締めを正当化する可能性

- 失業率上昇なしのインフレ率低下は大歓迎だが歴史的に異例

- 我々は非常に回復力のある経済を手にしている

- 経済は利上げの影響をいくらか受けにくいかもしれない

- 金利が長く十分に高くなかったのかもしれない

- 金利が経済に与える影響に根本的な変化は見られない

- 自然利子率は短期間で上昇した可能性がある

- 長期の潜在成長率は2%程度だと推測

- 現在の政策が引き締め過ぎでないことは明らか

- 現時点でのリスクは依然として高いインフレ

- 利回りの上昇は利上げの必要性低下を意味し得る

- 利回りの上昇について、FRBは見守るしかない

マーケットは「ややハト派」と捉えた印象でした。

そのおもな理由は、現在FRBメンバーや連銀総裁が口を揃えて述べる「金融政策は制限的・長期金利上昇が利上げ同様の効果」などの発言内容が出ていたことになります。

つまりマーケットは、『米国の政策金利は上限に達している』と感じたと推測しております。

また、(現在)世界情勢の影響を考えての事だとは理解していますが、有事(中東情勢)に関しては不透明な要因がまだ多く、パレスチナ問題に対しての言及は控えていました。

インフレ率は、目標とする2%にはまだ乖離がある状況で【依然と高すぎる】と指摘しました。

「現在の対策を継続するべき」といった内容になりますので、インフレ率2%まで低下をさせるために必要な引き締め(金融)政策を進める意向を示しました。

そして【長期金利の上昇が利上げ同様の効果】との話ですが、これは直近でも連銀達が話題にしている内容です。

要するに長期金利が上昇すれば、

- 社債の金利が上昇

- 企業の借り入れ金利も上昇

- 住宅ローンの金利も上昇(長期30年債に対して)

つまり長期金利が上昇することで、自然と引き締めに繋がりインフレを抑制できるという構図ですね。

『このような考えである』という事をパウエル氏が発言するということは、政策金利を調整して経済に与えるリスク(悪影響)を考えながらインフレを抑える事よりも、自然にインフレが抑制できることを優先し、「政策金利の引き上げ(利上げ)はしないのではないか?」という思考に繋がるということですね。

最終的には経済指標によるデータの判断になりますが、FRBの(現在の)考えは上記となります。

米債券利回り|日足チャート

※2023年1月以降

(直近)10年債利回り(オレンジ線)の上昇が目立ち、2年債利回りに接近している事がわかります。

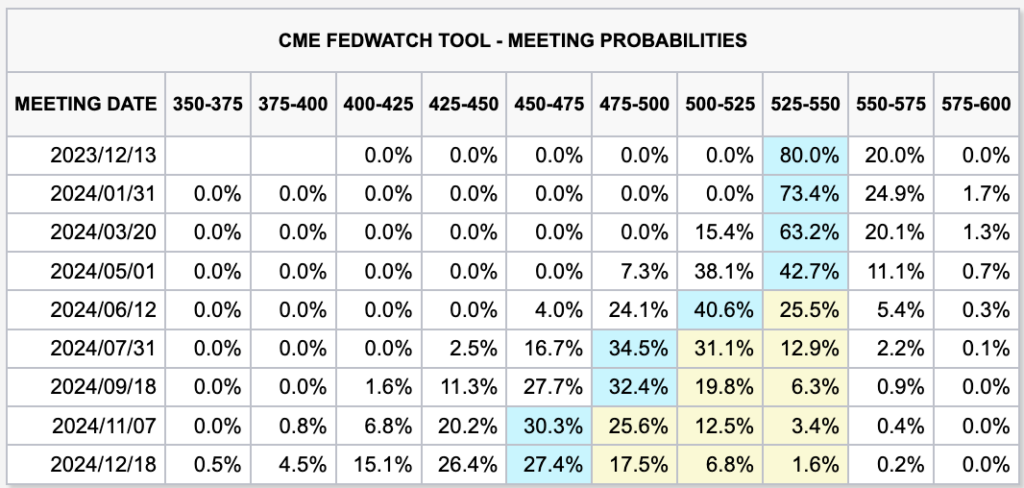

FedWatchは以下のように変動しております。

マーケットとしては、今回の発言内容にて「FRBはややハト派」と捉えたので、【年内の利上げは無いと予想】はしております。

もちろん今後のデータは変動いたしますので、随時FRBが掲げている内容を追い掛けていきます。

まとめ

今回は「日銀物価見通しを修正??」「パウエルFRB議長の発言内容」についてまとめました。

来週は日銀(10/31)とFOMC(11/1)が開催されますので、今後の動きに注目です。

そして引き続き中東情勢のヘッドラインには注目しておかないといけません。

中東情勢から米国やイランなど、世界中が巻き込まれようとしています。

(現在)中東情勢での反米運動が増加している要因は以下の記事になります。

(参考URL)ロイター

国連安保理、ガザ戦闘一時停止要請の決議案否決 米が拒否権行使

https://jp.reuters.com/world/us/TEK32MWEJBKFNG3QLP4GTMXXTA-2023-10-18/

今週もよろしくお願いします。

2023年10月9日~10月13日

上記日程の重要局面をまとめます。

①(月)主要通貨ペア:窓開きスタート

- 中東問題(パレスチナ問題)

- 土曜日にハマスがイスラエルに対し2000発のロケットを発射

- イスラエルも報復行為でハマスが仕切るガザ地区へ空爆

- 有事の影響でゴールド・円買い・株安に繋がる

②(月)ドル安

- 中東情勢の悪化&要人発言

- リスクオフの円買い

- 地政学リスクでドルが売られる

- 金融政策を決定していくのに「リスク」を優先に考えて選択が必要

- 現在は「利上げのリスク」「インフレを放置するリスク」がイーブン

③(火)レンジ相場

- 要人発言

- 引き続き「ハト派」意見

- 「中東情勢」の地政学的リスクを意識し市場の動揺に対する警戒をしている発言内容

④(火)ドル売り

- 要人発言

- バイデン大統領の演説

- 米国はイスラエルを支持する

- 支援しておりイスラエルが自国を守ることができるようにする

- アメリカ国民も拘束されていることを我々は知っている

⑤(水)ドル高

- 経済指標

- 米PPI前月比:予想+0.3% 結果+0.5%(前回+0.7%)

- 米PPI前年比:予想+1.6% 結果+2.2% (前回+1.6%→+2.0%)

- 米PPI前月比・コア:予想+0.2% 結果+0.3% (前回+0.2%)

- 米PPI前年比・コア:予想+2.3% 結果+2.7% (前回+2.2%→+2.5%)

- 強い数字でドル買い

⑥(水)ドル高

- FRBメンバーのハト派発言

- 「利上げのリスク」と「インフレを放置するリスク」、この2つのバランスを注視

- インフレ率2%の目標に近づける為には、あと1回の利上げが「おそらく適切」

- 「追加利上げ」の有無より制約的政策をいつまで続けるかに議論される

⑦(木)ドル高

- 経済指標

- CPI前月比:予想+0.3% 結果+0.4% (前回+0.6%)

- CPI前年比:予想+3.6% 結果+3.7% (前回+3.7%)

- CPI前月比・コア:予想+0.3% 結果+0.3% (前回+0.3%)

- CPI前年比・コア:予想+4.1% 結果+4.1% (前回+4.3%)

- 強い数字で上昇のきっかけを作る

⑧(木)ドル高

- 30年債券の入札が不調

- 金利は大きく上昇

- 失業率:予想-623億 結果-583億(前回-650億→-647億)

- 2年債 5.005→5.07%

- 10年債4.597→4.696%

- 30年債4.737→4.855%

⑨(金)ドル小幅

- 中東情勢が緊迫

- イスラエルがガザ地区住民へ24時間以内の南地域への避難勧告を発令

- 世界的に株価が軟調となり、安全資産である米国債に資金シフト

- イスラエル地上戦最終準備

- 世界中が株価安

- ユーロ・オージー・ポンド安

⑩(金)ドル反応なし

- 経済指標

- ミシガン大学消費者信頼感指数:予想67.6 結果63.0 (前回68.1)

- 1年先期待インフレ:予想3.2% 結果3.8% (前回3.2%)

- 5年先期待インフレ:予想2.8% 結果3.0% (前回2.8%)

為替市況

先週の為替市場は、ドル円の値幅は1.7円(167pips)程のレンジ幅となります。

今週フォーカスされたニュースはやはり「中東情勢」になります。

為替・金・株は月曜日のギャップ(窓)も印象的でしたが、底堅い動きをしています。

(現在)中東エリア内の戦争なので相場への影響は限定的ですが、もしそれぞれを支援する米国やイランなどの協力国が動いた場合は世界的な問題へと発展致しますので、相場はリスクオフの展開になると予想できます。

では今回のメイントピックスである「中東情勢(パレスチナ問題)」についてまとめます。

中東情勢(パレスチナ問題)

10月7日から「パレスチナ問題」にて、ハマスからイスラエルへの攻撃により「戦争」が勃発しております。

イスラエルとパレスチナの死者数合計は2800人(14日時点)を超えており、戦況が激化している状態です。

この影響により(9日)週明けの窓は開き、相場は荒れる展開へ。

この「パレスチナ問題」というのはかなり根深い内容ですので、まずは歴史(背景)から理解する必要があります。

わかりやすい動画がありましたので、ご参考くださいませ。

<歴史>

【アニメで解説】パレスチナ問題の前提となる歴史3000年分を一気に!

【アニメで解説】パレスチナ問題の根幹となる現代史70年分を一気に!

【紛争の原点】中東戦争って何?現在のイスラエル・パレスチナ対立につながる歴史を解説します!

【そもそも解説】ガザ地区とハマスって何?複雑なイスラエル・パレスチナの背景をわかりやすく!

【パレスチナ問題】故郷を手にいれたユダヤ人と故郷を失ったアラブ人の争いの歴史

今回の戦争は、ハマスがミサイル以外にもパラグライダーや戦車など前例のない(国境を越えた)侵入をしてきています。

そして、レバノン拠点でシリアなどでも活動しているイスラム教のシーア派組織「ヒズボラ」もイスラエルに攻撃(参戦)してきている状況です。

ヒズボラを支援している国は「イラン」です。

そのイランが主導で表に出てくる場合は、米国の部隊も応戦するために表に出てくる可能性があります。

そうなると、相場はさらに荒れる可能性がありますが、(現在の所)イランが関わっている証拠は出てきていません。

むしろ、イランの一部指導者は【ハマスの攻撃に驚き】という報道もあります。

(参考URL)ロイター通信

イランの一部指導者、ハマスの攻撃に驚き 米情報機関分析=関係筋

https://jp.reuters.com/article/israel-palestinians-usa-intelligence-ira-idJPKBN31B1TM

今後はイランが関与した証拠があるか?引き続き分析していくとのことです。

「パレスチナ問題」を歴史から紐解くと、宗教・土地・ユダヤ民族・アラブ民族などの問題が深く関わっており、解決に向けた話し合いが世界的にも困難とされている問題の一つだと言われています。

今回戦争が勃発した理由は、「2024年に向けたサウジアラビアとイスラエルの国交正常化」と言われています。

※アメリカが仲介に入る

パレスチナ自治区(アラブ民族)目線では、考え方も宗教も異なる昔から居住していた人達(ユダヤ民族)という理由を軸に、この土地を奪われ追い出されるという恐怖心があることから、【自分達で守ろう!】という意味での攻撃です。

(基本的な考え)では相場にどのような影響をもたらすのでしょうか?

- 原油高

- ゴールド高

- 株安

この中東情勢については、これまでに相場に反応が大きくなる時もあれば、反応をしない時もあります。

しかし現在の世界市場は「高インフレ」問題を抱えておりますので、「原油高=インフレ再燃」という可能性も懸念されます。

まずは主要通貨(ドル円・ゴールド・株価)にて窓開きからスタートしているので、このトピックを中心とした動きになりそうです。

(14日時点)

イスラエル軍が、ハマスと地上戦を行うカウントダウンに入っているとの事。

ガザ地区の一般市民の避難経路を確保(14日22時まで※日本時間)していますが、この土日の動き次第で相場が変わるかもしれないので、引き続き「中東情勢」のヘッドラインには注目です。

(参考URL)ブルームバーグ

【イスラエル】テルアビブに向けロケット弾-ガザ死者数2300人突破

https://www.bloomberg.co.jp/news/articles/2023-10-12/S2F0ZWDWLU6901?srnd=cojp-v2

まとめ

今回のパレスチナ問題は、歴史的な背景もあり非常に根深い課題であり、すぐに解決ができるような事柄でもありません。

これまでにも世界各地で発生したテロの理由の一つにもなっていました。

湾岸戦争やアメリカ同時多発テロが行われた理由も、「パレスチナ解放」が理由です。

(現在)ウクライナ情勢も継続しておりますが、このような戦争・紛争が一日でも早く終息することを願います。

今週もよろしくお願いします。

2023年10月2日~10月6日

上記日程の重要局面をまとめます。

①(月)ドル高

- つなぎ予算案可決

- 重要経済指標が発表できるようになった

- 利上げの可能性も否定できない状況

- 悪材料の1つが解決したこと

- 要人発言が全て「タカ派」

- ISM製造業景況指数:予想47.7 結果49.0(前回47.6)

②(火)豪ドル若干下落

- RBA政策金利

- 据え置き(410bp)で予想通り

- 中国経済の先行きには依然として高い不透明感がある

- 高い金利水準を維持(経済見通しの見極め)

③(火)ドル高→円高

- 経済指標

- JOLTS求人:予想8800千件 結果9610千件(前回8827千件→8920千件)

- 今年のドル円最高値更新(150.153円)

- 150円達成してから10分後に大幅下落

- 147.269円まで約3円(300pips)の下落

- オプション・レートチェックなど噂される

- 日本当局は特にコメントなし

④(水)ドルレンジ

- 経済指標

- ADP雇用統計:予想+15.3万人 結果+8.9万人(前回+17.7万人→+18.0万人)

- ISM非製造業景況指数:予想53.6 結果53.6(前回54.5)

- 予想通りで特に影響なし

- ADPに関しては弱い数字だが、信用がない

- 長期金利(10年)が低下

⑤(水)原油安

- 在庫過多

- 5ドル以上の下落となり約1年ぶりの大幅安

- カナダドル安に繋がる

- 6月下旬から現在まで26ドル上昇で若干買われすぎ感があった

⑥(木)ドル安

- 火曜日2.8円下落の警戒感

- 東京時間に80pipsほど売られる

⑦(木)ドル小幅

- 経済指標&発言

- 新規失業保険申請件数:予想21.0万件 結果20.7万件(前回20.4万件→20.5万件)

- 貿易収支:予想-623億 結果-583億(前回-650億→-647億)

- デイリー氏:労働市場とインフレが減速し続けるとFEDは政策金利を据え置くことが可能

⑧(金)ドル高

- 経済指標

- 雇用統計:予想16.6万人 結果33.6万人(前回18.7万人→22.7万人)

- 失業率:予想3.7% 結果3.8%(前回3.8%)

- 平均時給(前月比):予想0.3% 結果0.2%(前回0.2%)

- 平均時給(前年比):予想4.3% 結果4.2%(前回4.3%)

- 予想が低下だっただけに結果が強い数字でサプライズ

⑨(金)ドル安

- 3連休前の決済

- 雇用統計で強い数字が出たがドル高が長続きせず

- 3連休前の決済などが入ったか

- ドルが雇用統計後に全面安

- ドル円に関して150円も意識される

為替市況

為替市場は、ドル円の値幅2.8円(288pips)程のレンジ幅となります。

やはり一番のインパクトは、ドル円150円を達成した後のドル円(+クロス円)大幅下落です。

すでにニュース等でも取り上げられておりますが、日本は【当局の介入ではない】と日銀当座預金の分析で明るみになりました。

ではメイントピックスである「為替介入の確認方法」「RBA政策金利」「雇用統計」についてまとめます。

為替介入の確認方法

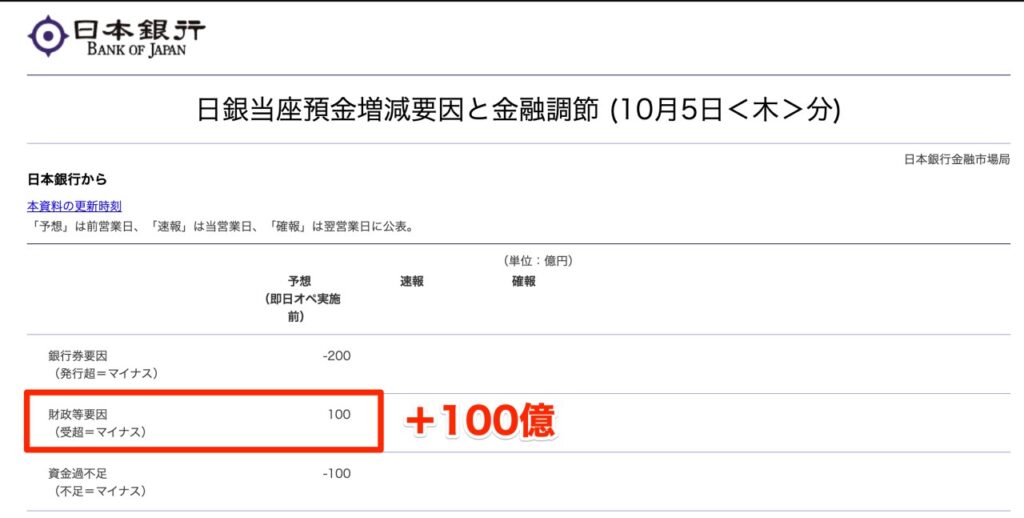

火曜日のドル円の動きは、「資金循環統計」データより介入ではなかったと報道がありました。

日銀は資金の需給を毎日公表しています。

(参考URL)日本銀行

日銀当座預金増減要因と金融調節(毎営業日)|過去のデータ 2023年

各銀行は、日銀の当座預金内で決済を行いますので、資金の動きが日銀の当座預金の中に反映されます。

そして日銀は夕方18時頃に、明日の資金増減の予想を発表します。

つまり明日の資金増減をほぼ正確に把握している状況となります。

今回は円買いの介入ですので、「財政等要因」という項目がマイナスになるはずですが【その項目が100億円プラス】でした。

もし火曜に介入を実施していれば、水曜決済となり介入決済のために資金が移動するはずです。

もちろん他の財政等要因にて偶然プラスになった可能性もありますが、もし数千億~数兆円規模の介入があれば、「財政等要因」が数千億~数兆円のマイナスになるはずです。

今回はプラス100億円ということなので、介入の可能性は薄いのではないか?という判断になります。

ドル円は2.8円(288pips)程度の下落だったので、小規模介入やレートチェックの可能性があります。

*あくまでデータから推測している内容になります。

(参考URL)日本銀行

日本銀行・日銀当座預金増減要因と金融調節 (10月5日<木>分)

https://www3.boj.or.jp/market/jp/stat/jp231005.htm

(参考URL)ブルームバーグ

日本当局、3日に為替介入はしていない模様(10月5日配信)

https://www.bloomberg.co.jp/news/articles/2023-10-04/S20KV0T0AFB401

RBA政策金利

- 据え置き(410bp)で予想通り

- インフレ率を目標に戻すという断固とした決意に変わりなし

- 金融政策の幾分かの引き締めが必要になるかもしれない

- 今年上半期のオーストラリア経済の成長率は予想をやや上回る

- 中国経済の先行きには依然として高い不透明感がある

- 金利据え置きはこれまでの利上げの影響と経済見通しを見極めるための時間をさらに確保するため

主要国の発表と遜色ない内容です。

相場に大きく影響することはありませんでしたが、発表日は豪ドル安が続きました。

政策金利は410bpと主要5カ国では一番低い金利なので、いざ「引き締め」をするという流れになった場合、比較的上げやすい水準だとも考えられます。

利上げは、豪州インフレ率とのバランスにはなりますが、サプライズ利上げや発言には気をつけた方がいいかもしれませんね。

雇用統計

- 雇用統計:予想16.6万人 結果33.6万人(前回18.7万人→22.7万人)

- 失業率:予想3.7% 結果3.8%(前回3.8%)

- 平均時給(前月比):予想0.3% 結果0.2%(前回0.2%)

- 平均時給(前年比):予想4.3% 結果4.2%(前回4.3%)

雇用統計の結果によるドルに対してのインパクトは以下になります。

- 雇用者数:ドル高要因

- 失業率:ドル安要因

- 平均時給:ドル安要因

マチマチな結果となりましたが、まず『雇用者数が減少するというマーケット予想に対して、圧倒的に数字が上振れた』ということで、ドル高へのインパクトとなりました。

その後は、材料不足や高値付近で3連休前の決済ということもあり、ドル高の流れは続かずどちらかというとドル安方向へ傾くことになりました。

UAWストの拡大が懸念されていましたが拡大を見送る形となり、米国のファンダ的には上昇する見込みがありましたが、週明けの動きを確かめたい所ですね。

ちなみに米株価は大きく戻す形になりました。

(参考URL)ブルームバーグ

UAWがスト拡大を見送り、GMから譲歩勝ち取る-協議進展

https://www.bloomberg.co.jp/news/articles/2023-10-06/S24EBVT1UM0W01

まとめ

今回は「為替介入の確認方法」と「RBA政策金利」と「雇用統計」についてまとめました。

先週1週間では、ドル円がまたもや年初来高値を更新しましたが、今週は米CPI(消費者物価指数)が控えています。

直近のCPI結果にてボラティリティが拡大することはそこまでありませんが、FRBが今後の金融政策の方向性を決めて行くために重要な指針となる経済指標になります。

ちなみに金曜日の記事にて、

金利先物トレーダーは11月のFOMCで利上げをする事に賭けており、建玉残高は7日連続で5万枚強増加している現状です。

(参考URL)ブルームバーグ

金利先物トレーダー、11月FOMCにらみ歴史的な賭け-建玉過去最多

https://www.bloomberg.co.jp/news/articles/2023-10-05/S22NZPT0G1KX01

12月はマーケット全体が閑散相場になる為、今年最後の大勝負を仕掛けてきているというわけですね。

今年も実質稼働ではのこり2ヶ月ほどなので、気を引き締めて相場に挑みます。

今週もよろしくお願いします。