本記事では、2024年4月の為替市況について解説いたします。

テクニカル分析も重要ですが、FXは外貨と外貨の両替による取引で損益が発生します。

そのため週間レポートは、通貨の売買を促すきっかけとなるファンダメンタルズ(経済/金融の流れ)中心の見解となります。

各週の相場状況・重要トピックスについて解説します。

目次

2024年4月29日~5月3日

①(月)円安

- 祝日狙いの円売りか?

- ドル円160.250付近まで上昇

- 159、160円あたりでストップ注文

- ポジションがスカスカ状態で上がりやすい状況

②(月)円高

- 為替介入??

- 直後ドル円が4.5円下落

- 1日通して154.500円付近まで下落

- 断続的な売りが出ていた

- 13時と16時の2回と言われている

③(火)豪ドル安

- 経済指標

- 小売売上高:予想+0.2% 結果-0.4%(前回+0.3%→+0.3%)

- 上記の影響で対ドルで0.64712まで下落

④(水)ドル安

- 経済指標

- ADP雇用統計:予想+17.5万人 結果+19.2万人(前回+18.4万人→+20.8万人)

- 製造業PMI【確報値】:予想49.9 結果50.0(前回49.9)

- ISM製造業景況指数:予想50.0 結果49.2(前回50.3)

- JOLTS求人:予想8686千件 結果8488千件(前回8756千件→8813千件)

⑤(水)ドル高

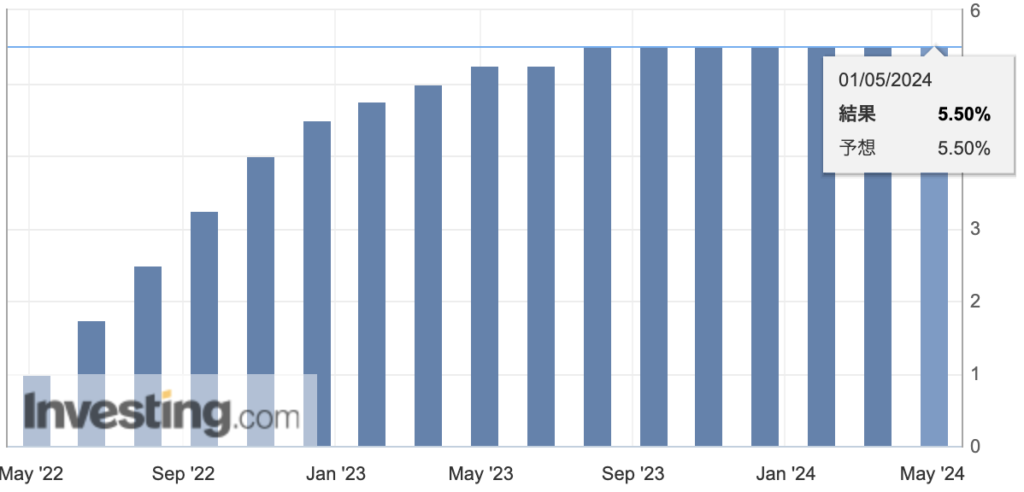

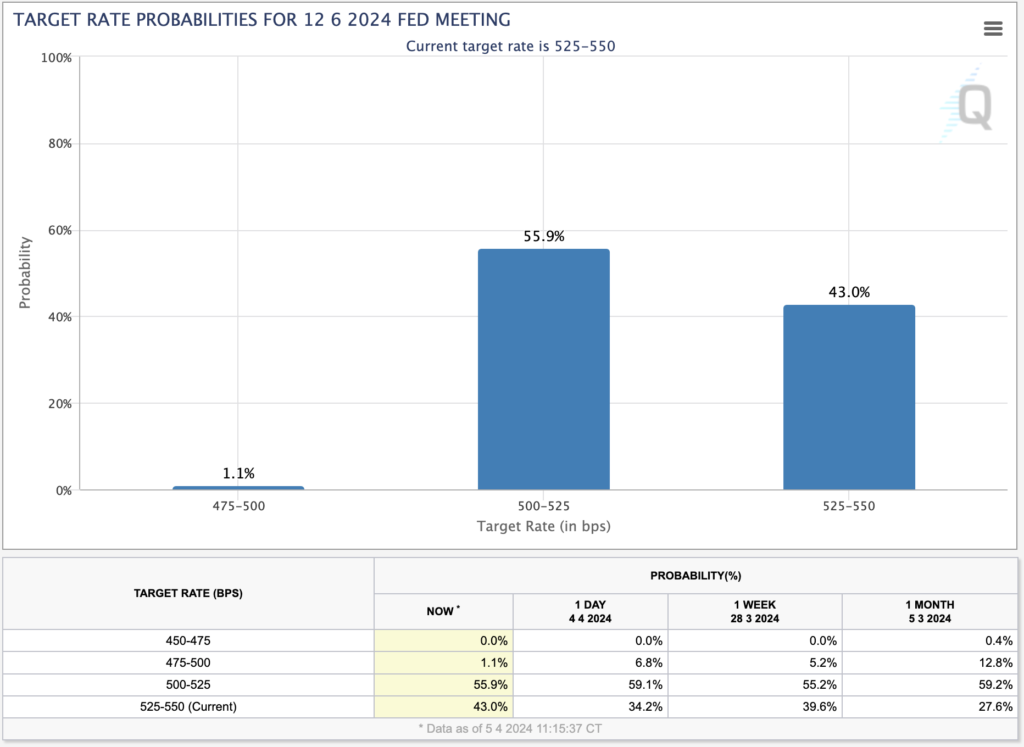

- FOMC

- 結果:据え置き(550bp)

- 6月からQT(量的引き締め)ペースの引き下げ

- インフレは依然として高すぎるが利上げにはならない

- 無難に通過

⑥(水)円高

- 為替介入??

- ドル円は約4.5円(450pips)の下落

- 介入実績は今月末に公表する予定

⑦(木)円高

- 前日の影響が続く

- 米長期金利低下のシナリオに合わせた為替介入

- 米経済指標の影響は出なかった

- 金利低下の影響で株価上昇

- 153.000円までドル円は下落

⑧(金)ドル安

- 経済指標

- 米雇用者数:予想+24.3万人 結果+17.5万人(前回+30.3万人)

- 米失業率:予想3.8% 結果3.9%(前回3.8%)

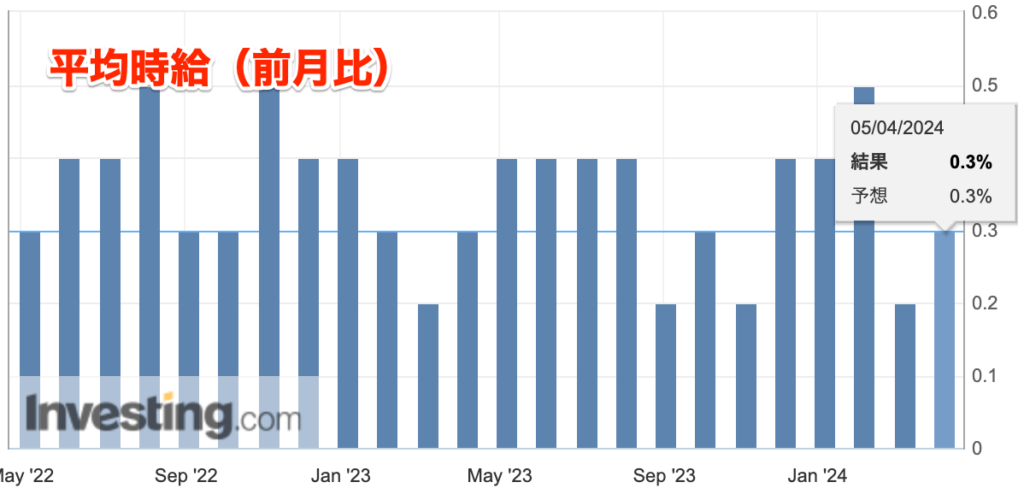

- 米平均時給・前月比:予想+0.3% 結果+0.2%(前回+0.3%)

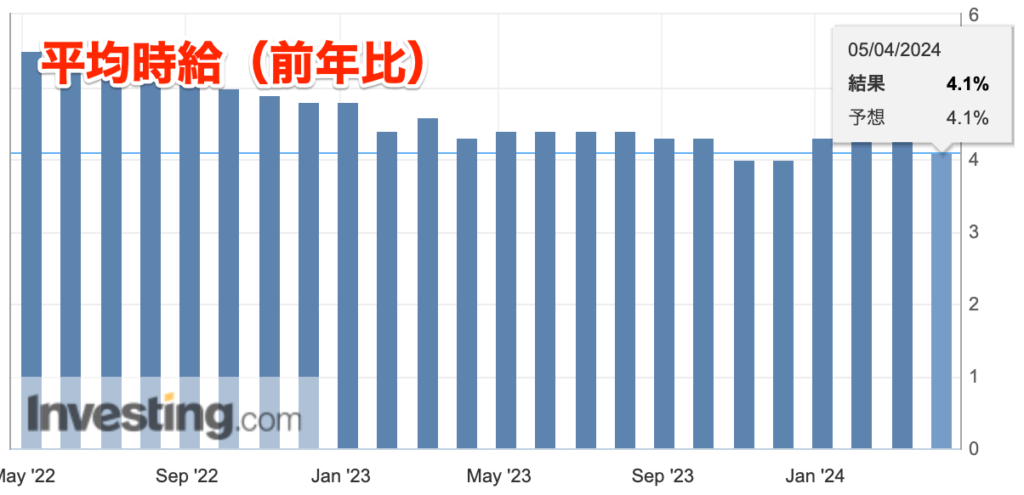

- 米平均時給・前年比:予想+4.0% 結果+3.9%(前回+4.1%)

- ISM非製造業景況指数:予想52.0 結果49.4(前回51.4)

- 全てドル安要因の結果

- ドル円は151.850円まで失速

当該週の為替市場は、日銀の為替介入・重要な米経済指標があった週で、ドル円の乱高下が大きい1週間となりました。

1週間で動いたドル円の値幅は8.4円(840pips)となり、ドル円はプラザ合意の戻り高値付近(160.200円)まで上昇することになります。

しかし、為替介入・FOMC・雇用統計の結果などから下落をすることになり、151.875円まで失速する形となりました。

メイントピックスである、「日銀為替介入?」「FOMCの内容」についてまとめます。

日銀為替介入?

神田財務官曰く、為替介入の有無は「5月末」に発表するとのことですが、「日銀当座預金の増減」で為替介入があった事を確認することはできます。

◼︎月曜日の介入金額(約5.5兆円規模)

<日銀当座預金増減(▲7.56兆円)-短資会社予想(▲2.06兆円)>

https://www3.boj.or.jp/market/jp/stat/jp240501.htm

◼︎木曜日の介入金額(約3.5兆円規模)

<日銀当座預金増減(▲4.36兆円)-短資会社予想(▲8600億円)>

https://www3.boj.or.jp/market/jp/stat/jp240507.htm

上記の計算式より「数兆円規模の介入があったのではないか?」と予想することができます。

では、日銀はこの為替介入にいくら使うことができるのか?という所ですが、そもそもこの為替介入に使う資金は日本政府を保有している「外貨準備」から捻出されます。

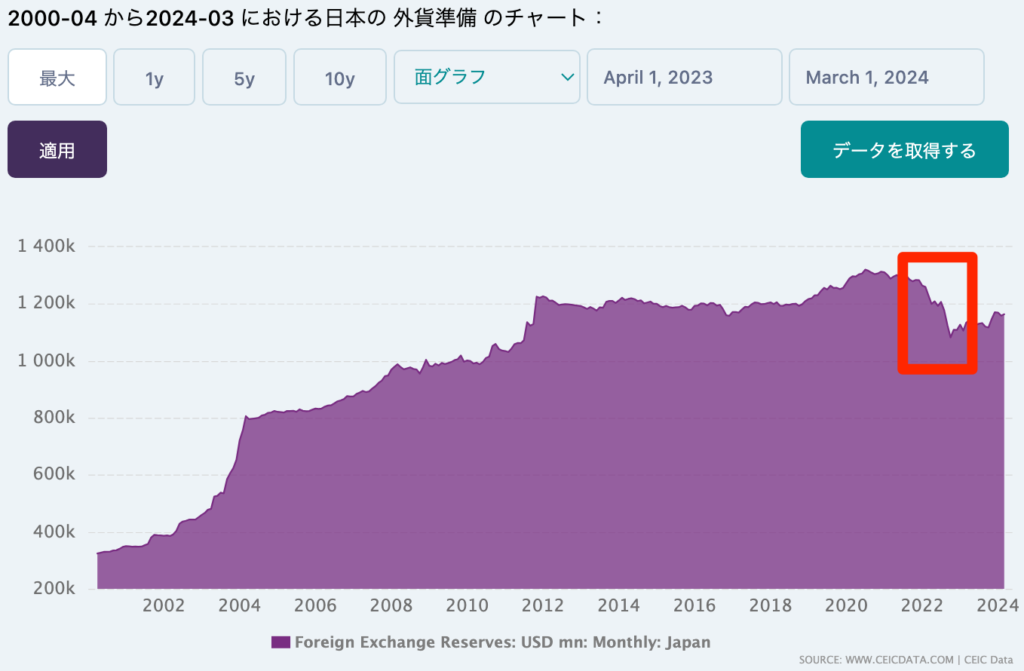

(現在)外貨準備高は約1.29兆ドル(日本円で約200兆円)がある状態です。

毎月ドル計算で公表されていますが、2000年から現在までの「外貨準備」の推移は下記画像になります。

日本は、世界の外貨準備高(金保有を含む) 国別ランキングで2位となっており、非常に多くの外貨を保有しています。

しかし2022年の減少(赤枠部分)は、当時3回行った為替介入によるものです。

2022年の為替介入実績は以下になります。

- 2022/9/22:2.8兆円

- 2022/10/21:5.6兆円

- 2022/10/24:0.7兆円

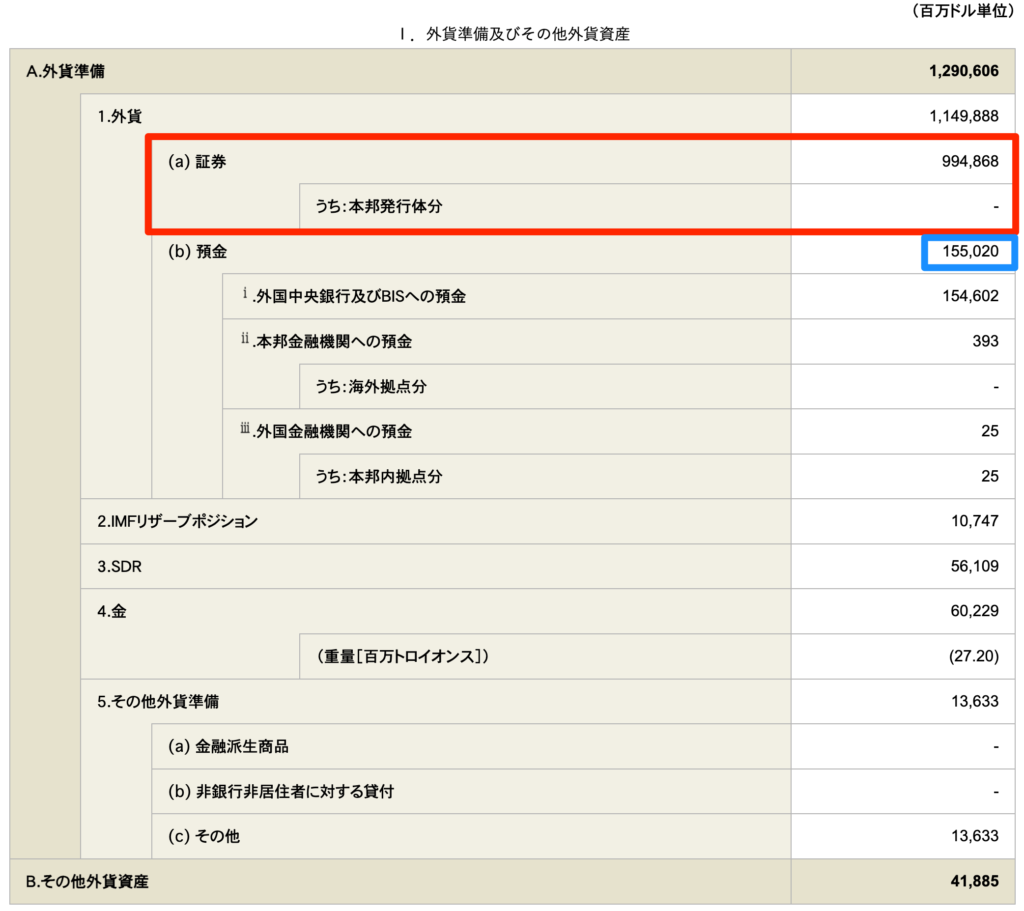

日本は、かなり多くの外貨を保有していますが、ほぼ「証券(米国債など)」で保有して運用している事が、以下の財務省公式ページからわかります。

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0603.html

円買い介入(レート操作)のために大量の米国債を売るとなると、米債券市場の需給に影響を及ぼしてしまうので、米財務省は嫌がります。

米国債を売却して介入資金に充てるためには、国際協調の観点からハードルが高いということですね。

なにより大量の米国債売りをするということは、【米金利の上昇=「ドル買い」】を促す形になるので、200兆円ある外貨準備はほぼ為替介入に使えない状況と言っていいと考えています。

そのため、介入資金として使うことができる海外の中央銀行や国際決済銀行(BIS)などへの預金は、上記図の青枠からみると、原資は1550億ドル(22兆円)ぐらいが妥当なラインではないでしょうか。

そのうち今回の相場が為替介入であった場合は、約10兆円を使っているということなので、活用できる資金の半分ほどはすでに介入で利用済みということです。

(ブルームバーグ)

日本は介入で巨額の利益、「安く買って高く売る」典型-セッツァー氏

https://www.bloomberg.co.jp/news/articles/2024-05-01/SCSJ1YT0AFB400

FOMC

【まとめ】

- 結果:据え置き(550bp)

- ここ数カ月間、委員会の2%のインフレ目標に向けてさらなる進展は見られていない

- 6月からQT(量的引き締め)を600億ドルから250億ドルに引き下げる(市場予想は300億ドルだった)

- インフレは依然として高すぎるので、2%の目標に戻すことに尽力する(利下げを急がない)

- 次の政策変更が「利上げ」になる可能性は低い

(ブルームバーグ)

FOMC、政策金利据え置き-インフレ沈静化の進展は失速

https://www.bloomberg.co.jp/news/articles/2024-05-01/SCTJDUT0G1KW00?srnd=cojp-v2

- 据え置き(550bp)

- ここ数カ月間、委員会の2%のインフレ目標に向けてさらなる進展は見られていない

- 6月からQT(量的引き締め)を600億ドルから250億ドルに引き下げる(市場予想は300億ドルだった)

- インフレは依然として高すぎるので、2%の目標に戻すことに尽力する(利下げを急がない)

- 次の政策変更が「利上げ」になる可能性は低い

QTのペース縮小

まずはQT(量的引き締め)について、ペース縮小なりました。

市場予想は600億ドルから300億ドルに減額でしたが、250億ドルと予想を上回る減額となりました。

長期金利の低下に繋がり、発表直後にドル安方向に流れました。(米株価は上昇)

ちなみにMBS(住宅ローン担保証券)の減額はありませんでした。

3月FOMCにてQTのペースを縮小するか?と予想されていましたが、ここは議論をしているということで、一旦スルーしていた内容になります。

(ブルームバーグ)

FOMC声明:保有証券の縮小ペース、6月から減速-国債償還を減額

https://www.bloomberg.co.jp/news/articles/2024-05-01/SCTJDAT1UM0W00

パウエルFRB議長の発言内容

インフレが高止まりしていることを明確に伝え、2%に抑えにいく(タカ派発言)と明言し、一部FRB高官の中でも「次回FOMCでは利上げ」の可能性を話しているメンバーもいる中で、「次の政策変更が【利上げ】になる可能性は低い(ハト派)」と市場を落ち着かせていました。

今回のFOMCは「無難」な内容になりましたが、パウエルFRB議長は上手く市場をコントロールしていた印象です。

利下げは急がずインフレを抑えに掛かることを明言しながらも、労働市場が予想外に弱くなれば利下げに踏み切る可能性にも言及していました。

まとめ

かなり大きな値動きとなった週ですが、おもな要因は上記となります。

そして、GW週の円高アノマリーは実現することになりました。

(マネックス証券|2021/4/30の記事)

「GW円高パニック」というアノマリー

引き続きファンダメンタルズを追いかけ、情報収集を行い相場を予想していきます。

今週もよろしくお願いします。

2024年4月22日~4月26日

①(月)ポンド高

- ラムスデンBOE副総裁

- 英中銀に関してはハト派的な発言

- 利下げ時期が近づいているか?

②(月)ドル高

- 年初来高値更新(154.850)

- 155円達成に向けて動いている

- 本邦勢の発言は若干反応するもドル高へ

③(火)円高

- 要人発言

- 鈴木財務相:為替介入の環境が整ったと捉えられてもいい

- 午前中から若干円高方面にシフト

- しかしドル円に関しては底堅い状況が続く

④(火)欧州通貨高

- 経済指標

- 仏PMI【速報値】製造業:予想46.9 結果44.9 (前回46.2)

- 仏PMI【速報値】サービス業:予想48.9 結果50.5 (前回48.3)

- 独PMI【速報値】製造業:予想42.8 結果42.2 (前回41.9)

- 独PMI【速報値】サービス業:予想50.5 結果53.3 (前回50.1)

- 欧PMI【速報値】製造業:予想46.6 結果48.7 (前回50.3)

- 欧PMI【速報値】サービス業:予想51.8 結果52.9 (前回51.5)

- 英PMI【速報値】製造業:予想50.4 結果48.7 (前回50.3)

- 英PMI【速報値】サービス業:予想53.0 結果54.9 (前回53.1)

- 欧州に関しては特に製造業も強かった

⑤(火)ドル安

- 経済指標

- 米PMI【速報値】製造業:予想52.0 結果49.9 (前回51.9)

- 米PMI【速報値サービス業:予想52.0 結果50.9 (前回51.7)

- ドル売りが加速

- 「日銀、円安加速の影響を議論」の報道で、瞬間的に円高に

⑥(水)豪ドル高

- 経済指標

- 豪第1四半期消費者物価指数&消費者物価指数

- 前期比:予想+0.8% 結果+1.0% (前回+0.6%)

- 前年比:予想+3.5% 結果+3.6% (前回+4.1%)

- 前年比・コア:予想+3.4% 結果+3.5% (前回+3.4%)

- 利下げ時期が遠のく可能性

⑦(水)ドル高

- 材料なし

- ドル円155円を突破

- ショートが溜まっていたか

- 米長期金利が上昇(5年債入札が不調)

⑧(木)ドルレンジ

- 経済指標

- 第1四半期GDP:予想+2.4% 結果+1.6% (前回+3.4%)

- 個人消費:予想+3.0% 結果+2.5% (前回+3.3%)

- PCE価格 :予想+3.4% 結果+2.5% (前回+1.8%)

- PCEコアデフレータ:予想+3.5% 結果+3.7% (前回+2.0%)

- GDPデフレータ:予想+3.1% 結果+3.1% (前回+1.6%)

- 新規失業保険申請件数:予想21.5万件 結果20.7万件 (前回21.2万件)

- 発表直後はドル安で反応

- 高インフレに対して米長期金利が上昇

⑨(木)円高

- 日銀報道

- 時事通信社が「国債購入縮小の方法検討」と報道

- 日本の長期金利(10年債利回り)に関して0.94%付近まで上昇

⑩(金)円安

- 日銀会合(BOJ政策金利発表)

- 結果:据え置き(0.1%)

- 短期金利も長期国債購入も「現状維持」

⑪(金)ドル高

- 経済指標

- PCEデフレーター(前月比):予想+0.3% 結果+0.3% (前回+0.3%)

- PCEデフレーター(前年比):予想+2.6% 結果+2.7% (前回+2.5%)

- PCEコア・デフレーター(前年比):予想+2.7% 結果+2.8% (前回+2.8%)

- ミシガン大消費者信頼感指数【確報値】:予想77.9 結果77.2 (前回77.9)

- PCEが予想を上回る結果となりドル買い

先週の為替市場は、引き続きドル円は34年ぶりの高値を更新することになりました。

ニュースでも日々取り上げられている問題で多くの方がご存じだとは思いますが、

「日銀会合」にて現在の緩和策は続行という事で、金利差が膨らみドル円は防衛ラインと言われていた155円を突破し、158.400円付近まで上昇することになりました。

1週間のドル円値幅は4.0円(400pips)となり、円安がかなり進んだ状況です。

為替相場の管轄は日銀ではなく財務省になり、(現在の所)神田氏・鈴木氏より為替相場に関する発言をすることなく終えています。

(金曜日)植田日銀総裁の記者会見にて、現状維持は仕方ないにしても円安に何らかの配慮ある発言を予想しておりましたが、むしろ「円安牽制が弱かった」と感じる内容でした。

今回のメイントピックスである、「日銀会合」「なぜ日本は利上げをしない?」についてまとめます。

日銀会合

【BOJ政策金利】

- 結果:予想0.1% 結果0.1%(前回0.1%)

【声明文】

- 長期国債およびCP・社債等の買入れ、2024年3月の金融政策決定会合において決定された方針に沿って実施する

<当面の金融政策運営について>

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240426a.pdf

<経済・物価情勢の展望>

https://www.boj.or.jp/mopo/outlook/gor2404a.pdf

【植田日銀総裁】

- 長期国債の買い入れ、3月の決定会合で決定した方針に沿って実施する

- 当面、緩和的な金融環境が継続すると考えている

- 金融政策は為替を直接のコントロールの対象にしていない

- 為替の変動は経済・物価に影響を及ぼす重要なもののひとつ

- 今のところ基調的な物価に円安が大きな影響を与えているわけではない

- 円安のインフレへの影響は通常一時的にとどまる

- 円安、とりあえず基調的な物価への影響はないと皆が判断

- 国債買い入れ、3月に示したものから変更はない

- 長期的に国債買い入れを減らす場合は政策委員会で決める

- 国債買い入れ、6兆円で続けることに今会合で反対はなかった

https://www.bloomberg.co.jp/news/articles/2024-04-26/S7N0HCDWX2PS00

<今後の見通し>

発表内容をシンプルにまとめると以下になります。

◼︎日銀金融政策発表

- 現状維持(前回と変化無し)

◼︎今後の見通し

- 24年実質GDPに関しては下方修正

- 24年物価見通しに関しては上方修正

- 25年の物価見通しに関しても上方修正

◼︎植田総裁発言

- 1ドル156円台に対して(現状の円安が)基調的な物価上昇率へ大きな影響はないと判断

- 「(円安で)今回金融政策の変更をしなかったが、無視できたのか?」という質問に対して「はい」と回答

- 国債買い入れ額(月6兆円)に変更はなしで反対はなかった

上記の結果を受け、ドル円は高値を更新中(158.400円)。

- 植田氏の円安牽制が弱い

- 米国の「利下げ時期」が遅れている

つまり金利差が開くことになり、年初来高値を更新中です。

要因としては「円安牽制が弱かった」という事実がありますが、前週の報道がありました。

<時事通信社:日銀、国債購入縮小の方法検討 事実上の量的引き締めへ移行>

https://www.jiji.com/jc/article?k=2024042501265&g=eco

<ブルームバーグ:イエレン米財務長官が円相場で発言、為替介入は「まれ」であるべきだ>

https://www.bloomberg.co.jp/news/articles/2024-04-25/SCI65TT1UM0W00

植田総裁コメント

まず「国債購入縮小」は、今回の発表ではありませんでした。

植田氏のコメントでもあったように、「国債買い入れ額(月6兆円)に変更はなし。反対はなかった」とのことです。

リーク記事通りではなかったということで、失望売りに拍車がかかったと推測されます。

イエレン氏の発言

そしてイエレン氏の「為替介入は【まれ】であるべきだ」発言になります。

日本が自国の通貨防衛を勝手にできない状況が、世界的に認識された可能性が高い。

口先介入の話になりますが、前週に鈴木財務相が「(為替介入について)環境が整ったのかということについては、そう捉えられてもいい」との発言をしていましたが、今回のドル円の暴騰にも関わらず神田氏と鈴木氏は発言をしていない状況。

前回の為替介入(2022年9月・10月)に、米国の承認を得ずに実行したか?はわかりませんが、、、当時の為替介入に対して遺恨がありイエレン氏はあえて今回の日銀会合前に発言をしてきたのではないか?と邪推をしています。

あくまでも憶測ではありますが、世界中の投資家達は今回の発表(日銀会合内容)を受けて大きく動いています。

各社メディアでは160円を突破するなどを言われている状況で、「円ショート」が2006年以降で最高を更新しています。

(2024年4月29日10:30に、一時160円を突破しました。)

※2005年以降のデータ

(ブルームバーグ)

円ショートが過去最高を更新、日銀会合前の23日時点-CFTC

https://www.bloomberg.co.jp/news/articles/2024-04-27/SCKKY1T1UM0W00

158円を突破した現状について、「日銀は何をやっている?」などの発言が多く見られますが、「為替」の管轄は財務省になりますので、植田総裁が牽制発言をしにくい状況ということでもあります。(それでも円安牽制は弱かったが、、、)

あくまで日銀は物価に対して金融政策をどのようにコントロールをするか?が仕事になりますので、今後の金融政策をどうしていくのか?という所をしっかりフォーカスしていきます。

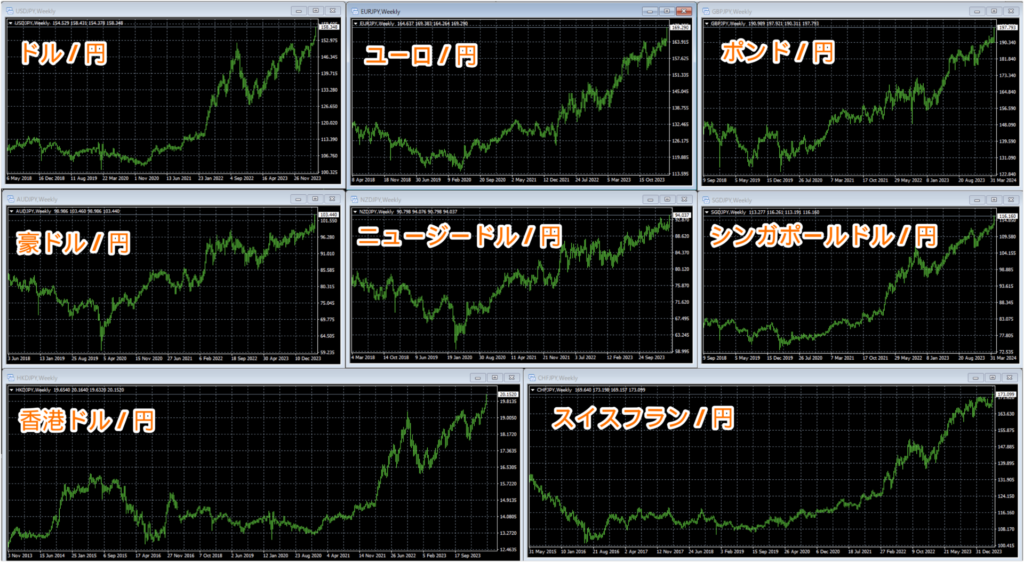

「円の独歩安」が数年続いております。

※2013年以降の週足チャート|クロス円

日本円が全通貨に対してかなり売られている状況が続いています。

なぜ日本は利上げをしない?

今回でさらに円安に拍車がかかったということで、この問題について解説します。

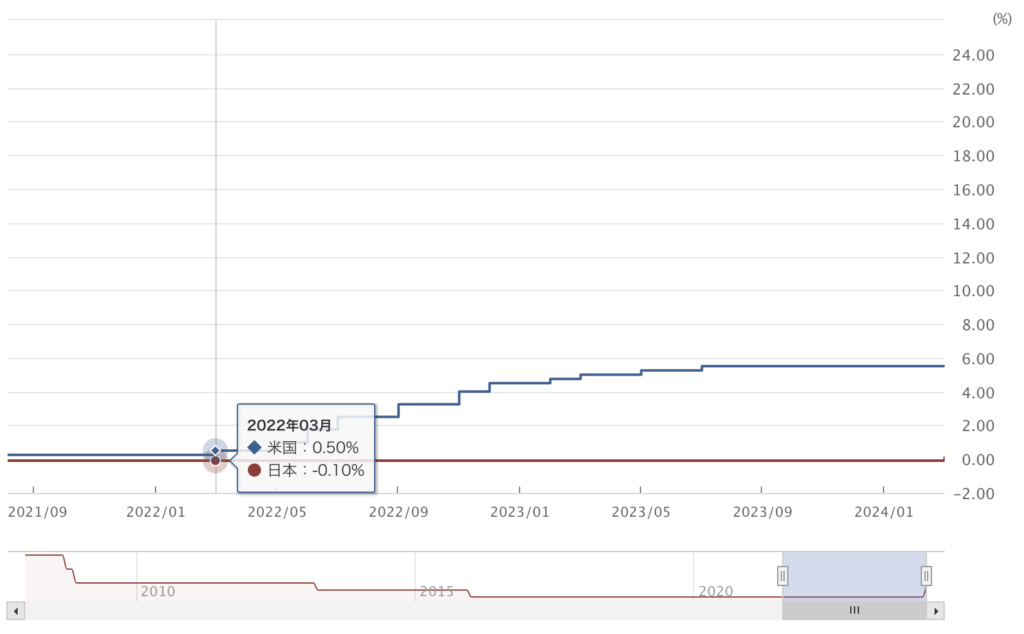

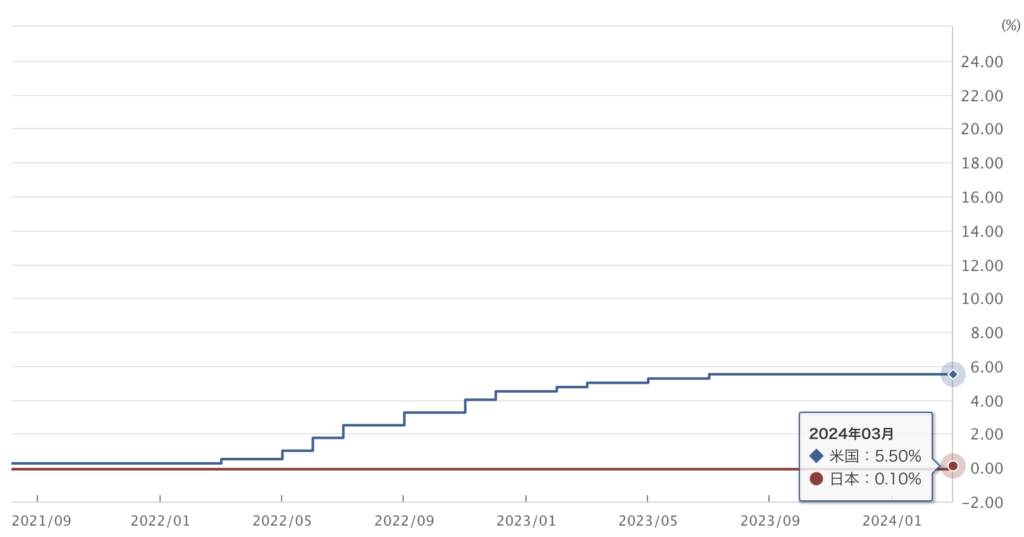

(現在)為替レートが「1ドル/158円」という驚異的な円安になっている要因としては「日米の金利差」と言われています。

(2024年4月29日10:30に、一時160円を突破しました。)

コロナショックや戦争などが勃発し「世界的に高インフレ」になったことで、FRB(米中銀)は高インフレをコントロールする為に政策金利を脅威的なスピードで上げることになりました。

(現在)米国の政策金利が上限5.50%としていますが、米国が利上げをスタートさせた時の日銀政策金利は-0.1%という【マイナス金利】の状態でした。

そしてようやく2024年3月の日銀会合にて政策金利の変更をしましたが、「上限0.1%」という微々たる政策金利の変更を行なっています。

政策金利の差は5.40%となり、あまり変わっていない現状です。

(現在)金利差が円安の要因になりますが、「なぜ日本は金利を上げないの?」が疑問になります。

正確には、「上げないのではなく、上げれない」というのが回答になります。

歴史を辿ると要因がいくつあり、すべてを理解するにはかなり複雑な問題になります。

たとえば、

- 前任の黒田総裁の「異次元金融緩和」の副作用

- 金融緩和をしていたのに国民に給料として反映させずに内部留保していた当時の大企業の責任

などなどがりますが、まとめると以下になります。

- 当座預金残高への利払い発生懸念(逆ざや)

- 金利上昇=保有する国債価格下落による含み損

- 金利を上げても止まらない円安への懸念

①当座預金残高への利払い発生懸念(逆ざや)

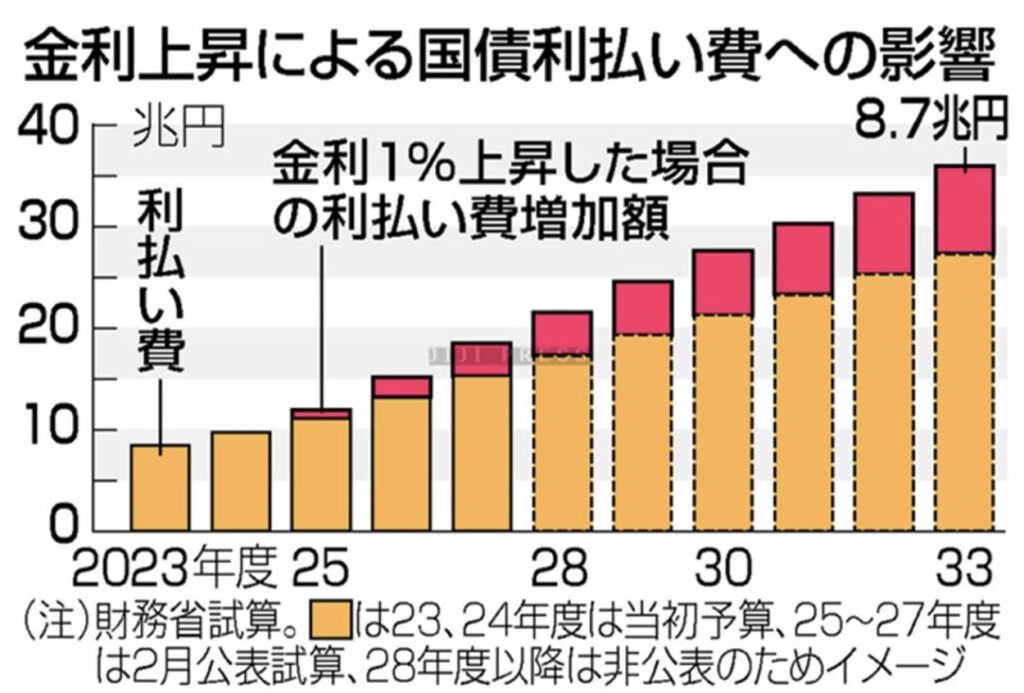

一番懸念されている問題になります。

(現在)日銀当座預金が増えている状況(556.8兆円)で、マイナス金利時は利払いの発生はありませんが、1%でも金利を上げると【5.6兆円の利払いが発生】します。

マイナス金利時の日銀は保有している国債の利子をもらうことができ、民間銀行の利子を払わなくて済んでいたので良かったのですが、金利を上げることで民間銀行への利払いが発生することになります。

つまり日銀の保有している国債の利子を超えるほどの利払いを、民間銀行にしないといけない状況になってしまいます。

これが「逆ざや」と言われている内容になります。

要するに、日銀側が利息を民間銀行に払うことになる為、日銀にとっては大きな負担になってしまう問題です。

当座預金は、民間の金融機関が日本銀行に開設している原則として無利息の当座預金の事です。

民間銀行が国債などを購入する際に利用したり、そもそも準備預金制度の対象となる金融機関に対して「受け入れている預金等の一定比率(これを「準備率」といいます)以上の金額を日本銀行に預け入れること」を義務付ける制度があり、そこに利用されるのが「日銀当座預金」となります。

預け入れをしないといけない理由は、民間銀行が窮地に立たされた時に救済するための資金と言われております。

②金利上昇=保有する国債価格下落による含み損

基本的に「金利上昇=債券価格は下落」「金利下落=債券価格は上昇」という事です。

「金利と債券」の関係性。

(NHK)

国債が売られると、金利が上昇 なぜ?

https://www3.nhk.or.jp/news/special/sakusakukeizai/20230113/558/

つまり、【金利が上昇すると日銀が抱えている国債価格が下落する】ことになります。

保有する資産の価値が減少する現状を、自らの「利上げ」の決断で行なってしまう。という意味です。

③金利を上げても止まらない円安への懸念

日銀が2024年3月に金融政策を転換した後も、為替は円高に戻すどころか円安がさらに進行している状態です。

為替はそもそも2国間の相対的な関係性で決まる以上、日本が金利を上げても、相手国の金利がさらに高ければ状況は変化しないという点があります。

これは原理原則なので、日本当局者ももちろん理解しています。

しかし過度な円安を止めないといけない状況なので、「あの手、この手を使って時間稼ぎをするしかない状況」と言えます。

これが「為替介入」と言われている内容であり、当局者達は「為替の動向は注視している」などと発言して、『いつでも為替介入できるぞ!』とアピールして円安を止めにかかっています。

(現状)米国の「利下げ時期」は遅れています。

FRB(米国)は【2024年3月から利下げ開始が濃厚】と言われていましたが、現在では「9月になっても利下げをしないのではないか?」と言われている状況です。

日本当局者目線では「米国の利下げ待ち」が濃厚だとは推測しておりますが、利下げ時期が大幅に後退していることで、日本にとってリスクある利上げをしても金利差はやや縮まりますが、、、円安に流れていくことが自然の流れかなと考察しております。

<日米韓の財務相、急速な円安とウォン安に関する懸念認識>

https://www.bloomberg.co.jp/news/articles/2024-04-17/SC3J1WDWRGG100

金融緩和は引き続き続行で、「介入」という手段を残しながら進めていくしか方法が無い状況だとも言えます。

まとめ

10年前の日銀は、(現在)発生してる副作用のリスクがある事をわかっていながらも「異次元金融緩和」にてお金を日本全国にばら撒き、景気を復活させ「好景気と言われているインフレ2%(モノの価値があがり、国民の給料もあがり、企業の売り上げも上がる)」を目標に掲げていました。

しかし結果的に「好景気のインフレ2%」という目標を達成することができませんでした。

(現在は2%以上ですが、コストプッシュ型のインフレなので上記とは意味が異なります。)

そして「利上げができない」という副作用が発生していますが、この状況をどのように打破していくのか、、、

利上げができない以上、日本だけの問題ではなく、、、

- 世界の利下げがいつ訪れるのか?

- 世界の利下げができない要因は何なのか?

などが関係してくるため、世界の動向に注目していかないといけません。

引き続きファンダメンタルズを追いかけ、情報を共有していきます。

今週もよろしくお願いします。

2024年4月15日~4月19日

①(月)ドル高

- 中東情勢緊迫化しないとの希望&経済指標

- 小売売上高(前月比):予想+0.3% 結果+0.7% (前回+0.6%→+0.9%)

- 小売売上高(自動車除くコア・前月比):予想+0.4% 結果+1.1% (前回+0.3%→+0.6%)

- 154.440円まで上昇(高値更新)

②(月)日・米株安

- 中東問題によるリスクオフ

- ガラント国防相発言

- イランへ報復する以外に選択肢がない

- 日・米株価が続落

③(火)欧州通貨高

- 経済指標&要人発言

- 英失業率:予想+4.0% 結果+4.2% (前回+3.9%)

- 英失業保険申請件数:予想+1.72万件 結果+1.09万件 (前回+1.68万件→+0.41万件)

- 平均賃金:予想+5.5% 結果+5.6% (前回+5.6%)

- 独ZEW:予想+35.0 結果+42.9 (前回+31.7)

- 欧ZEW:予想+43.9 結果—– (前回+33.5)

- ラガルドECB総裁:大きなサプライズがない限り、ECBは近く利下げするだろう

④(火)ドル高

- 要人発言

- ジェファーソンFRB副議長:インフレ長期化なら高金利の維持も長期化へ

- パウエルFRB議長:引き続き制限的な金融政策スタンスを維持する

- 利下げ時期が遠のく

- 2年債利回りが再び瞬間5%台へ

- 日米の株価が下落

⑤(水)ポンド高

- 経済指標

- 英CPI前月比:予想+0.4% 結果+0.6% (前回+0.6%)

- 英CPI前年比:予想+3.1% 結果+3.2% (前回+3.4%)

- 英CPI前年比・コア:予想+4.1% 結果+4.2% (前回+4.5%)

- 英PPI前月比:予想+0.2% 結果+0.2% (前回+0.3%)

- 英PPI前年比:予想+0.6% 結果+0.6% (前回+0.4%)

- 英小売り前月比:予想+0.4% 結果+0.5% (前回+0.8%)

- 英小売り前年比:予想+4.2% 結果+4.3% (前回+4.5%)

- 英小売り前年比・コア:予想+3.2% 結果+3.3% (前回+3.5%)

⑥(水)円高

- 日米韓の共同声明

- 50pips程度の下落

- 円安、ウォン安への深刻な懸念

- 協調介入警戒感

⑦(木)円高

- 植田日銀総裁

- 円安が無視できない大きさの影響が発生した場合には金融政策の変更もあり得る

⑧(木)ドル高

- 経済指標&要人発言

- フィラデルフィア連銀景況指数:予想+2.0 結果+15.5 (前回+3.2)

- ウィリアムズ氏:利下げの緊急性は感じていない

- ウィリアムズ氏:データが利上げを要求するなら、FRBは利上げするだろう

⑨(金)ドル安(リスクオフ)→ドル買い

- 中東情勢

- イスラエルがイランに攻撃

- その後イラン側の被害が限定的でイランの報復は行わない事を示唆

- ドル円152.586円まで下落

⑩(金)株安

- ハイテク銘柄が大幅に下落

- NasdaqとS&P500は最安値を更新

- NVIDIA-10.01%の大幅下落

- 半導体関連の株価が期待値で買われ過ぎていた

引き続きドル円は34年ぶりの高値を更新することになりました。

おもな要因は、

- 米経済指標の強い結果

- 利下げ時期後退(予想)

つまりインフレが高止まりして、利下げ時期が後退する可能性があると言うことで、高官達がタカ派発言を繰り返している状態になります。

そして中東情勢によるリスクオフの展開となりました。

1週間のドル円の値幅は1.8円(180pips)となり、現在も154円台をキープしている状態です。

今回のメイントピックスである、「日米韓の共同声明」「中東情勢」についてまとめます。

日米韓の共同声明

<無料記事>

https://www.bloomberg.co.jp/news/articles/2024-04-17/SC3J1WDWRGG100

<有料記事>

https://www.nikkei.com/article/DGXZQOUB1709O0X10C24A4000000/

【鈴木財務相】

- 日米韓の財務相会合で為替について意見交換した

- 為替について日米での意思疎通を確認した

- 急速な円安、ウォン安についての認識を共有した

【神田財務官】

- 日米韓で円安、ウォン安への深刻な懸念を共有

- (為替について)必要であれば適切な行動取るのは変わらない

- 手の内さらすことになるため、具体的な措置には言及しない

- あらゆる手段を排除せずということに尽きる

上記のように今までとは少し違ったアプローチでドル高牽制発言をしてきています。

この影響でNY時間に円高方面にシフトしました。

為替介入には2パターンあり、「単独介入・協調介入」というものがあります。

- 単独介入・・・単独で行う場合

- 協調介入・・・各国と合意の上で共に行う場合

どちらが大きく動くのか?というと、「協調介入」になります。

ちなみに(22年度)日本の為替介入は「単独介入」でしたが、日間で5.5円程度の下落に対して、「協調介入」は1日で約8円程度の下落がありました。

直近の「協調介入」は、「1997年7月からのアジア通貨危機」の時期で1998年6月に「日米協調介入(円買い・ドル売り)」を行っています。

そして今回、日米韓の共同声明という内容だったので、「協調介入」の意識を世界中の投資家に植え付けた内容だったように感じます。

警戒感レベルが「もう一段階上がった」という印象です。

中東情勢(前週の続き)

(NHKオンライン)

イラン中部で爆発音“イスラエルが攻撃”米メディア

https://www3.nhk.or.jp/news/html/20240419/k10014426961000.html

19日(金曜)の午前中に、「イランの中部や北西部で爆発音が聞こえた」と報道がありリスクオフの展開となりました。

前週にイラン側が報復でイスラエルに攻撃を仕掛けましたが、再報復ということでイスラエルは攻撃をしたということ。

「本格的に戦争に突入するのか?」と完全にリスクオフの動きとなり、この影響でドルや株は売られることになりました。

一時はリスクオフの展開となりましたが、、、(その後の報道にて)

- イラン側の被害が限定的

- イランは報をは行わない事を示唆した

マーケットの緊張が和らぎ、リスクオフの動きは限定的となりドル円は買い戻されることになります。

(ロイター通信)

イラン、イスラエルへの報復ないと示唆 戦火の拡大回避か

https://jp.reuters.com/world/security/SBMWBOGIBRNPVONBYYPQDEHT6U-2024-04-19/

(現在)【イランは報復をしない】ことで安心材料になるわけですが、この影響により瞬間的に買われたモノ(現物・通貨)は以下となります。

- ゴールド

- スイス

- 円

結局は行ってこい相場となりますが、この問題(イスラエル・中東問題)は解決していないので、引き続きヘッドラインに注意が必要です。

まとめ

今週のメインイベントは「日銀会合」になります。

- 介入をするのか?

- 利上げを行うのか?

いずれにせよ現在の円安進行により、かなり注目が集まっている状況です。

マーケットが考える濃厚なシナリオは、金融政策を「利上げは可能性有で動かず、もしドル円が上がれば介入で売り」という見解です。

日銀会合の結果次第で、短期的な方向感(目線)が変わりますので、引き続きファンダメンタルズに振らされる可能性が高い局面となります。

今週もよろしくお願いします。

2024年4月8日~4月12日

①(月)ドルレンジ

- 方向感が出ない状況

- 為替介入警戒感

- CPIの結果待ち

- 利下げ観測は後退?

②(火)円高

- 日銀観測記事

- 日銀の次回会合(26日)にて物価見通しが上方修正?

- 好調な今年の賃上げを受けて物価が高まりつつある状況

- 24年度のコアCPI見通しが前年比2.4%から引き上げ

- 26年度は2%程度が見込まれるのではないか?

③(火)ドル高

- 米3年債の入札

- 最高落札利回り:4.548%(WI:4.528%)

- テール:2.0BPs(昨年2月以来の大きさ)

- 応札倍率:2.50倍

④(水)ニュージードル高&カナダドル安

- 政策金利発表

- RBNZ:据え置き(550bp)

- RBNZ:引き続き制限的な金融政策スタンスを維持する

- RBNZ:まだ利下げはしないよ」とも取れる声明文の内容

- BOC:据え置き(500bp)

- BOC:予想通りの展開になれば、利下げが適切になるだろう

- BOC:6月利下げは可能性の範囲内

⑤(水)ドル高

- 米CPI(消費者物価指数)

- 前月比:予想+0.3% 結果+0.4% (前回+0.4%)

- 前年比:予想+3.4% 結果+3.5% (前回+3.2%)

- コア・前月比:予想+0.3% 結果+0.4% (前回+0.4%)

- コア・前年比:予想+3.7% 結果+3.8% (前回+3.8%)

- スーパーコア(前月比):結果0.647%(前回0.47%)

- スーパーコア(前年比):結果4.774%(前回4.283%)

- 予想を上回る強い数字

- 米長期金利は4.5%を超える上昇

>>ドル円は152円を抜けて153円台まで突入

⑥(木)ドル安

- 米PPI(生産者物価指数)

- 前月比:予想+0.3% 結果+0.2% (前回+0.6%)

- 前年比:予想+2.2% 結果+2.1% (前回+1.6%)

- コア・前月比:予想+0.2% 結果+0.2% (前回+0.3%)

- コア・前年比:予想+2.3% 結果+2.4% (前回+2.0%)

- 予想を下回る弱い数字

⑦(木)ドル高

- 米長期金利が反転

- ドル円も高値を更新

>>153.311円付近で上昇はストップ

⑧(木)欧州通貨安

- ECB政策金利

- 据え置き(450bp)

- マーケットの予想通りの内容で反応せず

- インフレが持続的におさまる確信が得られれば、金利引き下げが適切

- 今後の政策金利の推移はデータ次第

- 6月には更に多くのデータが得られるので、新しい予測も得られるだろう

⑨(金)円高(リスクオフ)

- 中東情勢

- ドル円は高値153.380円台更新するも失速

- イランは48時間以内にイスラエルに報復攻撃の可能性

>>ドル円152.586円まで一時下落

⑩(金)ドル高

- ミシガン大米消費者信頼感指数

- 予想79.0 結果77.9 (前回79.4)

- 1年先インフレ率:予想2.9% 結果3.1% (前回2.9%)

- 5年先インフレ率:予想2.8% 結果3.0% (前回2.8%)

- 予想は下回るが期待インフレが強かった

>>ドル円は反発し153円台で引ける

遂にドル円は34年ぶりの高値を更新することになりました。

きっかけは米CPI(消費者物価指数)の強い結果によるもので、要するに【インフレが高止まり=利下げ時期が後退】する可能性があると言うことでドル買いとなりました。

(ドル円)週間の値幅は1.8円(182pips)となり、現在も153円台をキープしている状態です。

今回のメイントピックスである、

- 「米CPI(消費者物価指数)」

- 「中東情勢」

についてまとめていきます。

米CPI(消費者物価指数)

- 前月比:予想+0.3% 結果+0.4% (前回+0.4%)

- 前年比:予想+3.4% 結果+3.5% (前回+3.2%)

- コア・前月比:予想+0.3% 結果+0.4% (前回+0.4%)

- コア・前年比:予想+3.7% 結果+3.8% (前回+3.8%)

- スーパーコア(前月比):結果0.647%(前回0.47%)

- スーパーコア(前年比):結果4.774%(前回4.283%)

(参考URL)ブルームバーグ

米コアCPI、3カ月連続で上振れ-米利下げ後ずれの可能性

https://www.bloomberg.co.jp/news/articles/2024-04-10/SBQ85UDWLU6800

いずれも予想を上回る強い数字となりました。

この結果を受けて、米長期金利は4.5%を超える上昇に繋がり、ドル円は152円を抜けて153円台まで突入した相場となりました。

インフレ率が下がりきらない状況で、ここ最近のFRB関係者のタカ派発言が頷ける結果となり、マーケットは「利下げ時期が遠のいた」と判断したことになります。

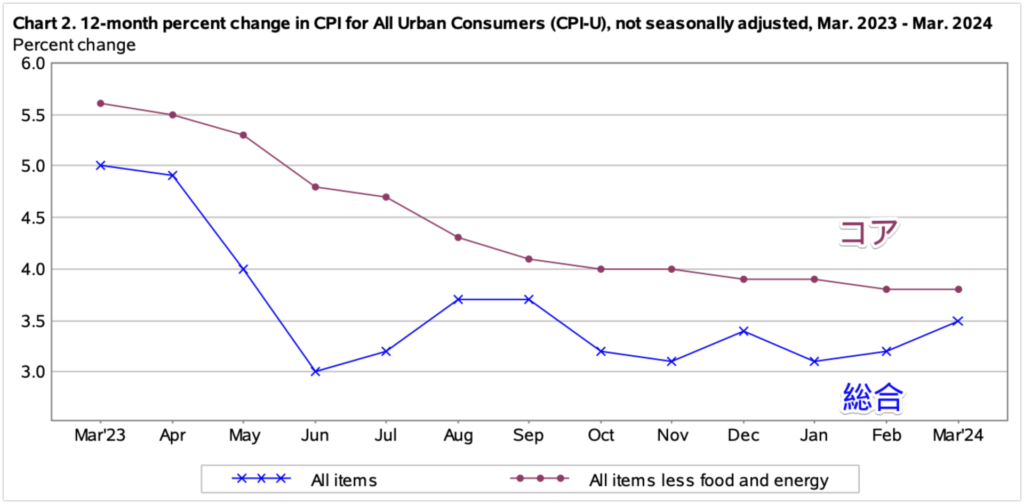

▼CPI|グラフと内訳

総合値に関して、23年度はかなりの勢いで下がっていますが、24年度(Jan)になってからは上昇してきている事が分かります。

(現在)FRBの目標である2%水準とやや乖離してきた感があり、インフレ率がなかなか下げきらない状況が続いています。

今までパウエル氏が述べる「持続的に低下している事が条件」という内容に対して、現在のインフレ推移ではなかなか利下げに踏み切れないという事です。

直近の発言でも、「利下げを急がない」とのことだったので、今後そのスタンスは強くなる可能性もあります。

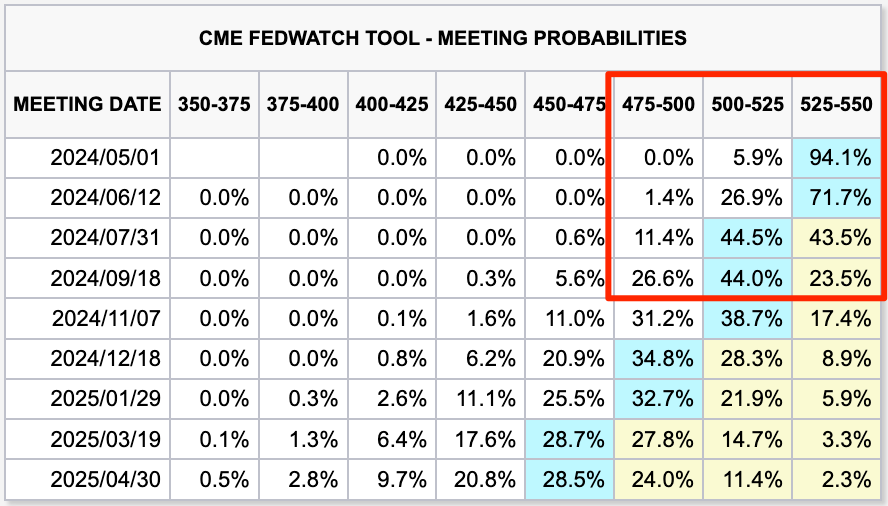

FedWatch(4月14日時点)

従来の6月利下げ予想値から、7月利下げ開始予想(44.5%)となっております。

また年内「3回」の利下げ予想から「1~2回」予想に変更となっております。

それほど、米CPIの結果にインパクトがあったということになります。

中東情勢

(参考URL)ブルームバーグ

イスラエル、数日中のイランからの直接攻撃を警戒-関係者

https://www.bloomberg.co.jp/news/articles/2024-04-12/SBTXS4T1UM0W00?srnd=cojp-v2

(金曜日)22時頃に、上記の報道がされたことでリスクオフの展開となりました。

- イランが直接イスラエルに攻撃をする可能性

- 攻撃は48時間以内に行われる可能性

おもな原因は、(2024年4月2日)シリアでのイラン大使館攻撃によるもので、今回はそれの報復になります。

(参考URL)ブルームバーグ

イランがイスラエルに報復を宣言、シリアでの大使館攻撃受け

https://www.bloomberg.co.jp/news/articles/2024-04-02/SBBA2ODWLU6800

イラクとイスラエルの戦端が切られる可能性が浮上しています。

もしイランがイスラエルに直接攻撃という事になると、世界的な戦争に突入する可能性があります。

その結果イスラエルは2方向(ハマスとイラク)に対抗する作戦を展開する事になりますので、欧米諸国に助けを求める形となります。

もちろん欧米諸国は未然に防ぎたいので協力せざる得ない状況ともいえます。

同盟国である日本も何かしらに巻き込まれる可能性もあるので、世界が抱える問題として情報を追いかける必要があります。

万が一戦争に発展した場合、世界的に原油の生産が多いエリア一帯が混乱に陥ることになりますので、世界のサプライチェーンに大きな影響(停滞する)可能性もあります。

今回の報道を受けて原油価格が再び90ドル手前まで上昇し、今後もこのまま上昇し続けるとインフレが再燃する可能性もある為、各国の利下げ時期がさらに遅れる可能性があります。

金曜日は世界的なリスクオフとなり、【米株価・通貨は続落】と言う結果になりました。

※14日にイランが直接攻撃をしました。内容に関しては以下URLから閲覧ください。

https://www3.nhk.or.jp/news/html/20240414/k10014421351000.html

まとめ

今回は先週の振り返りとして「米CPI(消費者物価指数)」「中東情勢」についてまとめさせていただきました。

金曜日は地政学リスクによる動きで大変な状況でしたが、このまま戦争にならないように世界各国のリーダーたちの英断に賭けるしかない状況です。

引き続きファンダメンタルズに振らされる可能性もあるので、慎重に見極めていきたいと思います。

今週もよろしくお願いします。

2024年4月1日~4月5日

①(月)ドル高

- 経済指標

- 米製造業PMI【確報値】:予想52.5 結果51.9(前回52.5)

- ISM製造業:予想48.4 結果50.3(前回47.8)

- 10年債利回りが4.3%台に突入

- 先週のパウエル氏の発言内容も意識

②(火)欧州通貨高

- 経済指標

- 仏製造業PMI【確報値】:予想45.8 結果46.2(前回45.8)

- 独製造業PMI【確報値】:予想41.6 結果41.9(前回41.6)

- 欧製造業PMI【確報値】:予想45.7 結果46.1(前回45.7)

- 英製造業PMI【確報値】:予想49.9 結果50.3(前回49.9)

- 直近の欧州通貨安のショートカバー

③(火)ドルレンジ

- 経済指標

- JOLTS求人:予想8740千件 結果8756千件(前回8863千件→8748千件)

- 介入警戒感が引き続き続いている

④(水)ドル高

- 経済指標&要人発言

- ADP全米雇用:予想+14.8万人 結果+18.4万人(前回+14.0万人→+15.5万人)

- 米アトランタ連銀総裁:今年の利下げは1回のみと予想

- タカ派発言による長期金利上昇(4%台)

⑤(水)ドル安

- 経済指標

- ISM非製造業:予想52.7 結果51.4(前回52.6)

- I長期金利の低下

- IADPの発表前の水準(151.600付近)に戻る

⑥(木)欧州通貨高

- 経済指標

- 仏サービスPMI【確報値】:予想47.8 結果48.3(前回47.8)

- 独サービスPMI【確報値】:予想49.8 結果50.1(前回49.8)

- 欧サービスPMI【確報値】:予想51.1 結果51.5(前回51.1)

- 英サービスPMI【確報値】:予想53.4 結果53.1(前回53.4)

- 欧州通貨の買い戻しが入る

⑦(木)ドル安

- 経済指標

- 米新規失業保険申請件数:予想21.4万件 結果22.1万件(前回21.0万件→21.2万件)

- 米貿易収支:予想-673億 結果-689億(前回-674億→-676億)

- ドル円が151.500付近まで

⑧(木)株価&リスクオン通貨安

- 要人発言&地政学リスク

- カシュカリ氏:インフレが停滞すればFRBは今年利下げしない可能性

- ネタニヤフ首相:イスラエルに危害を加えようとする勢力を痛めつける

- 植田日銀総裁:物価目標達成の確度高まれば追加利上げ検討

- クロス円関係も下落

⑨(金)ドル高

- 雇用統計

- 雇用者数:予想+20.0万人 結果30.3万人 (前回+27.5万人→27.0万人)

- 失業率:予想3.9% 結果3.8% (前回3.9%)

- 平均時給・前月比:予想+0.3% 結果+0.3%(前回+0.1%)

- 平均時給・前年比:予想+4.1% 結果+4.1%(前回+4.3%)

先週の為替市場ですが、先々週に引き続き「為替介入の警戒感」が出てしまい、そこまで大きく動かない相場となりました。

1週間で動いたドル円の値幅は1.1円(110pips)程度となり、現在も151円台をキープしている状態です。

では先週のおさらいになりますが、「米雇用統計」についてまとめていきたいと思います。

米雇用統計

【米雇用統計】

- 雇用者数:予想+20.0万人 結果30.3万人 (前回+27.5万人→27.0万人)

- 失業率:予想3.9% 結果3.8% (前回3.9%)

- 平均時給・前月比:予想+0.3% 結果+0.3%(前回+0.1%)

- 平均時給・前年比:予想+4.1% 結果+4.1%(前回+4.3%)

全てがドル高要因となった結果となりました。

この強い結果を受け、結果直後は長期金利の上昇と共にドル高方面に舵を切ります。

最近のFRB高官の発言内容を見てみると、結構タカ派意見が多く、年内の利下げ予想時期が6月だったのに対して、後退している状態です。

https://www.bloomberg.co.jp/news/articles/2024-04-04/SBFEV7DWLU6800

FedWatchを確認すると、6月据え置きが43%と膨らんでおり、「もしかしたら利下げしないのではないか?」と予想する人の割合が徐々に増えていることがわかります。

最近はイスラエルの地政学リスクにより、原油高となっている状態で、原油高=物価高に繋がる為、インフレの再燃リスクが囁かれています。

https://www.bloomberg.co.jp/news/articles/2024-04-02/SBBA2ODWLU6800

引き続き分析を行なっていきますが、現状は上記になっているので、引き続き情勢が変更になってきそうなら週報でご報告させていただきます。

まとめ

今回は先週の振り返りとして「雇用統計」についてまとめさせていただきました。

経済指標は結果次第ですが、冷静な分析が必要なので、引き続き慎重に進めていきます。

今週もよろしくお願いします。

公式LINEで投資仲間募集中

※LINE ID検索「@538qofjr」

その他、リアルタイムの運用結果・毎週の相場分析・お得なキャンペーン情報など、FXに関する内容を不定期で配信しています。 質問・相談なども受付していますのでよろしくお願いいたします。Sponsored Link