*2023年8月1日チャート

本相場で、逆張りによるクロス円(おもにドル円)にて失敗した方が多いという事で、直近の日本円の動き(要因)について解説します。

- 23/7/31:日銀臨時オペ実施

- 23/7/28:BOJの内容

などによる動きについて図解します。

目次

日銀買い入れオペ実施|23/7/31

*日銀発表後からの(2日間)日本10年国債利回り

(参考URL)

https://www.bloomberg.co.jp/news/articles/2023-07-31/RYH6PST1UM0W01

23/7/31の為替相場は、東京時間に日銀が国債買い入れオペを通知した事により、円の独歩安となりました。

ドル円やクロス円は、大きく上昇するキッカケとなります。

このタイミングで国債買い入れを実施した意図などをまとめていきます。

東京時間10:10(午前)に日銀が臨時の国債買い入れオペを通知しました。

先週金曜日(日銀政策会合にて)YCCを修正しただけあって、この臨時オペは意表を突いた行動となりました。

*臨時オペの通知は2023年2月22日以来、5~10年の国債を3,000億円分購入となります。

発表後(YCC修正)に10年利回りが0.5%を突破しました。

そして翌日に0.6%台を推移していましたが、日銀がすかさず買い入れオペを通知しました。

「今回YCCを修正したが、当面の間は金利を大きく上昇させないぞ!」という日銀のメッセージが込められています。

日銀はこの金利の値動きより3,000億円の購入を決めましたが、金額に関しては日銀の判断となります。

12:00に発表されたオーダーは、

- 8724億円の応札(売り注文)

- 日銀が約3000億円を購入

午前中の債券市場では金利上昇が一服し、0.5%台後半へ低下することになりました。

この動きが入り、ドル円やクロス円は一旦の戻しもなく上昇していったという訳です。

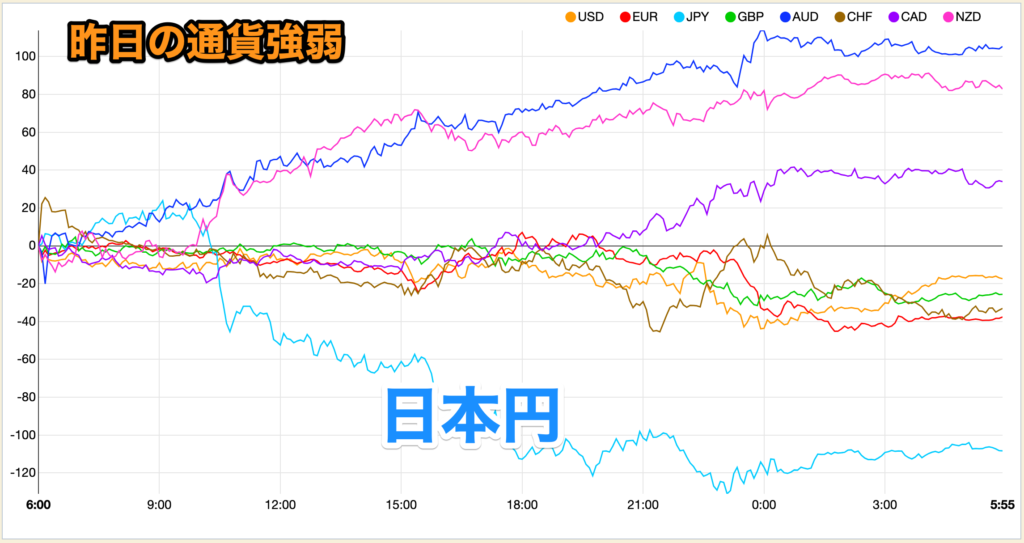

では、昨日の通貨強弱を確認します。

通貨強弱

今回オペを実施した理由として、日銀の発表でもありましたが「0.5%は目処」であり、あくまで今後の「金利上昇余地を前もって作った」だけになります。

日銀内にて、【1.0%(簡単には到達しにいくと想定)】に指値オペをする状況を作り上げていますが、

万が一このままインフレが収まらず本格的な金融緩和の修正が意識され始めたときに、自然に金利が上昇しやすい環境を作りたいので、まずは0.6%付近で臨時国債買い入れオペを実施し、金利上昇を防いだという形にしたと推測されます。

日本の(物価指数=物の価格)上昇の勢いが続けば、マーケットの緩和修正(=引き締め)観測が強まり、10年金利の上昇をもっと容認していくことになります。

本格的な金融正常化が進むことはまだ未来の話ですが、物価や賃金の状況は引き続き重要なので日本の指標も日々チェックしていく必要があります。

BOJ政策金利|23/7/28

*2023年8月1日チャート

前日(木曜日)深夜に、日経電子版にてリーク記事が上がり一旦円高に動きます。

金曜日のBOJの発表は内容は以下。

- 結果:据え置き

【声明文】

- 必要なら躊躇なく追加緩和

- 長短金利操作の修正を決定

- 10年物国債利回りの操作を柔軟化

- 金利操作を修正

- YCC長期金利の上限を0.5%を「めど」としたうえで、市場動向に応じて0.5%を一定程度超えることを容認

- 10年金利→従来:「0%程度・変動幅0.5%上限」だったのを今回の修正では「変動幅±0.5%程度を目途」

※日銀声明文は長いので、詳細は以下よりご確認ください。

(23/7/28のPDF)https://www.boj.or.jp/whatsnew/index.htm

【植田日銀総裁】

- YCCの運用柔軟化、賛成多数で決定した

- 粘り強く金融緩和を継続する必要がある

- 経済・物価をめぐる不確実性は極めて高い

- 日本経済の現状、緩やかに回復していると判断

- 経済・物価の上下のリスクに機動的に対応

- 必要があれば躊躇なく追加的な金融緩和措置を講じる

- 0.5-1.0%では機動的に過度な金利上昇圧力を抑制

- 1%への上昇は想定していないが念のための上限として1%とした

- 1%を超えて金利が上昇しないように連続指値オペを実施する

- 基調的な物価2%へ距離があるとの判断は変えていない

- 物価上振れが顕在化してからの対応は後手に回り混乱する

- 今回の決定は金融緩和の持続性を高めるための措置

- YCCの修正は政策正常化に踏み出す動きではない

- 短期金利引き上げにはまだ大分距離がある

- YCC柔軟化で国債買い入れが減るかは分からない

- 為替をターゲットにしていない

- 緩和の副作用について、今回は為替市場のボラティリティも含め考えている

- 金融市場のボラティリティを抑える

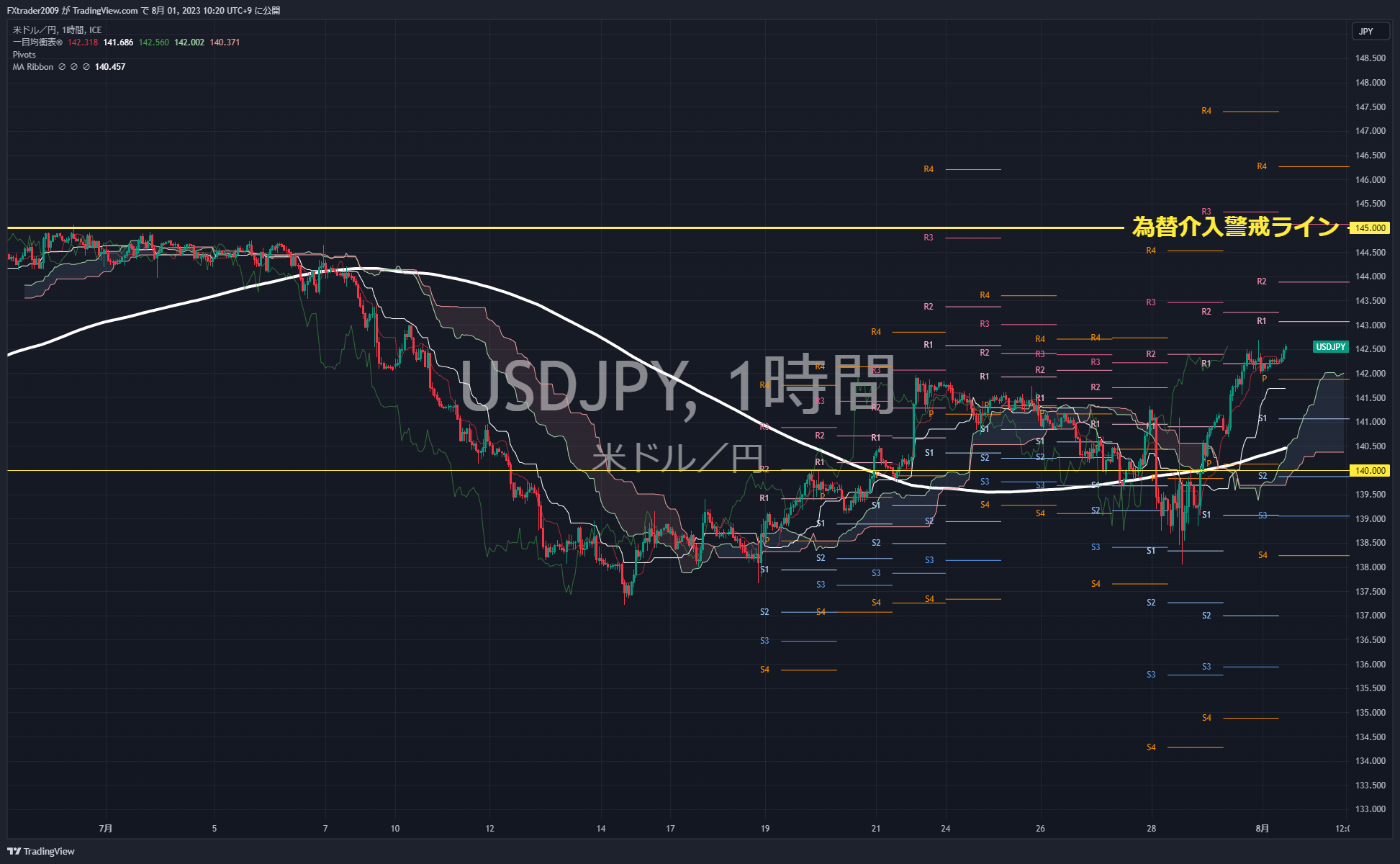

上記を受け、木曜日の報道通りということで発表直後はドル円は上昇することになります。

一時141.100付近まで上昇しましたが、「YCC修正=引き締め」となりますので円高に振れる動きに変わります。

その後、138.000付近まで下落することになりますが、その付近が金曜日の底値となり、欧州時間から引け間際まで再びドル円は上昇することになります。

141.170付近まで上昇しているので、日銀発表時の高値を超える上昇となり、約3円(300pips)の値幅となりました。

まず日銀の政策内容ですが、金融緩和は続行の意思です。

しかし実行している内容は実質的な引き締めになるので、苦しい言い方にはなっていましたが。

抑えるポイントは以下。

- YCC修正「変動幅±0.5%程度を目途とし柔軟に運用」=1.0%で指値オペが発動

- 今年の物価展望は引き上げ・来年は引き下げ

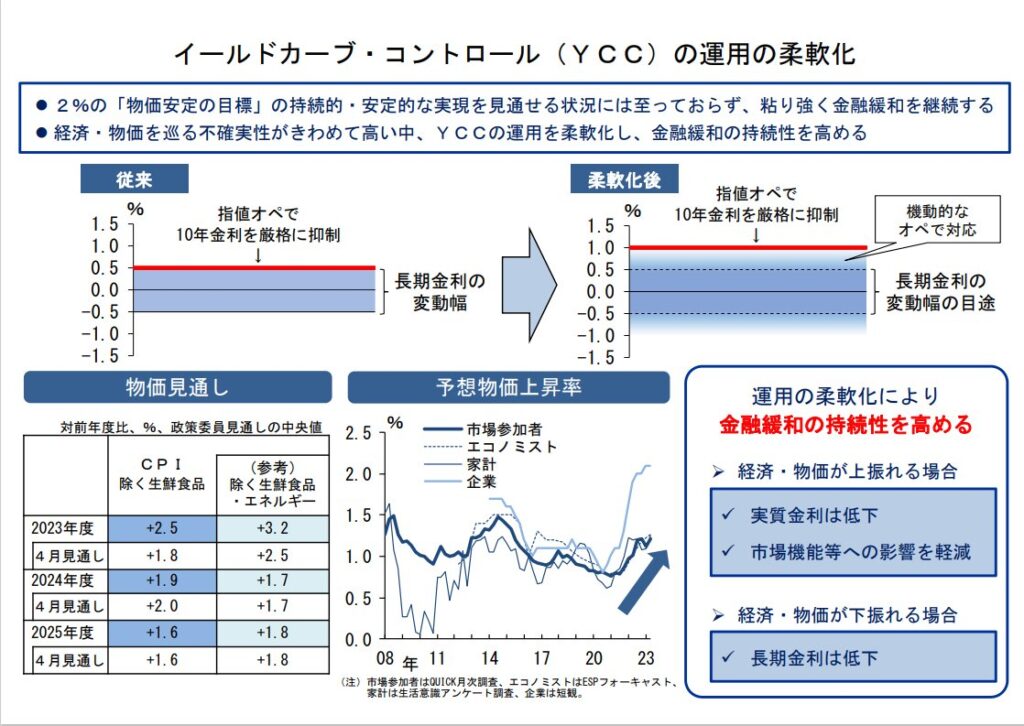

YCC修正「変動幅±0.5%程度を目途とし柔軟に運用」=1.0%で指値オペが発動

従来は【金融緩和を継続】する為に、日本10年債利回りが0.5%に到達すると「指値オペ」が入り、日銀が国債を買い金利が上がらないように調整してきました。

ですが、今回は「±0.5%を目途とし、より柔軟に運用する」変更を行いました。

要するに「指値オペを入れる死守ラインを1.0%まで引き上げた」ということです。

今年の物価展望は引き上げ・来年は引き下げ

![]()

今回発表の今後の展望にて、

- 23年度は物価が上昇すると上方修正

- 24年度は物価が低下する(予測)

植田日銀総裁が毎回述べている事ですが、物価安定ができれば日銀は「YCCを撤廃」などの金融正常化に向けた動きをしていきます。

しかし日本で物価がこのまま上昇し続けると、マーケットは金融緩和の修正を見越すので、長期金利が上昇する可能性があります。

先週(金曜日BOJ発表後)の長期金利は0.5%台で停止していましたが、今後物価が上昇し続けると判断された場合、0.5%台の金利を軽く超える可能性があるのでドル円やクロス円は注意が必要です。

おそらく今週は「日本10年債利回り」の動きにて振らされる可能性があるので、注目していた方が良さそうです。

0.6%台や0.7%台に突入すると、ドルの金利の強さにもよりますが、これまでの金利差がやや縮小しますので、多少ですが円高方向に振れる可能性があります。

「米ドルの金利上昇=ドル円は再び上昇』しますが、金利の動き方によってはドル円はやや上値が重たい展開が続き、レンジになる可能性も想定できます。

日銀|政策発表後の動き

日銀の政策発表後の動きは、

YCC修正となると、通常は「円高・株安」要因になりますが、今回は「円安・株高」となりました。

この動き方は、以下が要因と考察しています。

- (円安)YCC修正発表後の動きで利回りがさほど伸びなかった+YCC修正といえど上限あり

- (円安)マーケットが意識していた日銀YCC修正警戒が晴れたこと

- (株高)米国経済は順調でインフレは鈍化傾向にあるので「ソフトランディング」ができる期待感

あとがき

現相場では、基本的にはクロス円は押し目買いではありますが、、(もしくは短期的なショート狙い)

*ただし金利差によるマイナススワップが非常に大きいのでロールオーバーに要注意。

またドル円に関しては、為替記入レートも意識され始める付近まで推移しています。

(中長期的には非常に読みづらい展開です。)

短期的な勝負をしていきながらも、ドルストレートなど主要通貨ペアによる取引を検討しています。

引き続き、現在の相場が「どの原因で動いているのか?」を点と点を線でつなぎ、そして面で把握することが重要なので、日々の情報を怠らないようにしていきます。