本記事では、2023年1月の為替市況について解説いたします。

毎週の為替状況をまとめております。是非ご参考下さいませ。

またFXで良くあるテクニカル的な分析ではなく、ファンダメンタルズ(経済/金融の流れ)中心の見解となります。

目次

2023年1月30日~2月3日

上記日程の重要局面をまとめました。

①(月曜)円買い

- 令和臨調が政策提言

- 政府と日銀の2%の物価目標を長期的な目標に置くことを提言

- 特に何があったわけでもないが、AIが反応したか

②(月曜)ドル買い

- ニック記者の記事内容

- FRBが賃金インフレに対して注目しているという内容

- インフレ懸念再熱か

③(火曜)ドル売り

- 米経済指標

- 第4四半期雇用コスト指数:予想+1.1% 結果+1.0%(前回+1.2%)

- 消費者信頼感指数:予想109.0 結果107.1(前回109.0)

- 「雇用コスト」の伸びが市場予想を下回る

④(水曜)ドル売り

- 米経済指標&FOMC&パウエルFRB議長の発言

- ADP全米雇用報告:予想+17.8万人 結果+10.6万人(前回+25.3万人)

- ISM製造業景況指数:予想48.0 結果47.4(前回48.4)

- JOLTS求人:予想10300千件 結果11012千件(前回10440千件)

- FOMC結果:25bp利上げ(合計:475bp)

- パウエルFRB議長の発言:「ディスインフレが始まった」という見解に対して

⑤(木曜)ポンド売り

- BOE政策金利&ベイリーBOE総裁発言

- 結果:50bp利上げ(合計:400bp)

- 声明発言内容により「利上げ停止の可能性」

- ターミナルレートの下方修正でマーケットが織り込む

⑥(木曜)ユーロ売り

- ECB政策金利&ラガルドECB総裁発言

- 結果:50bp利上げ(合計:300bp)

- 3月の次回会合でも50bp利上げコミット

- 「以降はデータ次第により評価」により「利上げ停止」でマーケットが織り込む

⑦株価指数上昇

- 米国指標で利上げペース鈍化方面の結果が相次ぐ

- 米企業のコスト改善が好評価

- テック系企業(Amazon・Apple・Google・Meta)決算は軒並み悪い数字

⑧(金曜)ドル買い

- 米経済指標

- 雇用統計(非農業部門雇用者数):予想19.0万人 結果51.7万人(前回26.0万人)

- 失業率:予想3.6% 結果3.4%(前回3.5%)

- 平均時給(前月比):予想0.3% 結果0.3%(前回0.4%)

- 平均時給(前年比):予想4.3% 結果4.4%(前回4.8%)

- ISM非製造業景気指数:予想50.4 結果55.2(前回49.2)

>>ドル円が2.8円(280pips)の急騰

為替市況

先週の為替市場は、米国・英国・欧州の3中銀の政策金利発表がありました。

発言内容と市場の考えに乖離が発生していたのは、

- 米国

- 欧州

だったのではないでしょうか。

しかし金曜日の米経済指標はサプライズ結果となり、市場は瞬間的にひっくり返った展開となりました。

では今回は、

- 「3中銀の政策金利のまとめ」

- 「賃金インフレと経済指標(雇用統計・ISM非製造業景気指数)」

などを解説していきます。

3中銀の政策金利のまとめ

FOMC

予定通りの25bpの利上げで全員一致。

声明文では「インフレ2%目標」に対して変更点などもなく、マーケットはタカ派と捉えたような動き方でした。

そしてパウエルFRB議長の発言が始まり、

- タカ派意見となりドル円は再度上昇

- パウエルFRB議長への質問にてドル円は大きく下落

キッカケは回答内容での「ディスインフレが始まっている」と言うワードが大きく影響することになります。

ディスインフレーションとは物価の上昇率が低下していく状況のことを指します。

パウエルFRB議長は、【利上げストップ】とは述べていないがディスインフレは認めています。

次の3月会合にて、利上げストップになるかどうか?はデータ次第的なニュアンスの回答により「ドル安・株高」を誘い込んでしまいました。

マーケットは、パウエルFRB議長がもっとタカ派意見を述べるという期待感がありましたが空振りとなりました。

BOE政策金利

- 予定通りの50bp利上げ

- MPCのメンバー7人は0.50%の利上げを支持

- 残り2人は据え置きを支持

英国は以前からリセッションに対しての発言回数が多く、利上げに対して躊躇している印象です。

そのためマーケットとしては、買う通貨の優先順位はかなり低いと判断しています。

英中銀は、自国の経済は2年にわたりマイナス成長を続けると予想をしています。

またベイリー総裁は、「インフレが急低下する可能性は高いとしつつ」も「中銀目標の2%を上回り続けるリスクがあり、上振れリスクはかつてないほど大きい」と指摘しています。

インフレとリセッション問題の狭間に苦しむ英国ですが、マーケットからの期待感はまだまだ回復していない状況なので市場の予想通りとなりました。

ECB政策金利

予定通りの50bpの利上げで、現在利上げに対して勢いがある欧州。

次回の3月会合でも、

- 50bp利上げを行うとコミット

- 声明文発表時:強気な印象

- ラガルドECB総裁の発言:ユーロ売り

上記となりました。

その要因としてマーケットは、

- まだ利上げ幅にゆとりがある300bpの政策金利状況

- 次回会合以降も利上げに対しては強気では?

などの前向きな姿勢という判断でしたが、、、

ラガルド総裁が、3月会合以降は「その後の金融政策の道筋について検証する」とし、「データ次第」という発言をしています。

3月会合の利上げ継続を実質的に確定すると同時に、経済環境改善(エネルギー問題など)によってそれが適切と判断した場合には【利上げを停止する余地あり】という濁した表現が、マーケットから「利上げ停止する予定」と判断され売られる展開となりました。

マーケットの欧州ターミナルレート想定は3.5%未満に低下していると発表されています。

賃金インフレと経済指標(雇用統計・ISM非製造業景気指数)

賃金インフレ

WSJのニック記者が言うように、FRBは「賃金インフレ」に対して注目しています。

しかし米国だけではなく、どこの国でも平均時給がインフレによって上がり続ける以上「賃金インフレ」に陥る可能性が非常に高いので解説しておきます。

現在の米国の失業率ですが、過去25年振り返っても最低水準を推移しております。

米経済はコロナの影響による緩和策で景気は回復してきている状況が続いています。

しかしFRBでは景気が回復されすぎると、再度インフレが加速する可能性があるので「過度な影響が出ない程度の不景気」にしたいのが本音です。

その為に「利上げ」をして抑制しているわけですが、現在の懸念材料は「賃金インフレ」というものになります。

「賃金インフレ」とは、消費者の所得が増加し物を買いたいという人が増えれば物価が上昇する為、さらに賃金が上がるという「賃金・物価上昇スパイラル」に陥るという事です。

すなわちインフレが賃金上昇を加速させ、それによってインフレ率のさらなる上昇に拍車がかかるという循環が長期化するのではないかという事をFRBが懸念しているということになります。

「オークション」で例えるとある商品に対して、

- 買いたい人が少なければ、店舗側は商品の値下げを検討

- 買う人が多ければ多いほど、店側は商品価格上昇の検討

失業率が少なく給料が上がることによってお金を持つ人が増え、お金が増えたら使う流れができるので物価が上昇する現象が起きてしまうわけです。

また企業目線では、「人件費を上げる=上げた賃金分は商品価格を値上げして賄う」という流れになることから、物価上昇に繋がり易くなります。

「賃金インフレの長期化」が懸念されているということは、「人件費は簡単に下げれないモノ」だからということになります。

なぜなら、給与が定期的に上下変動があると働く人にとっては不安な要素となりますので、企業は簡単に賃下げを選択しにくいです。

経済全体の財布の紐を締めさせる事は、2022年にFRBが本気で取り組んできた「利上げ」という行為です。

しかし消費者物価指数が下落局面であるにも関わらず、経済が「賃金インフレ」状況に陥ると再度インフレが加速する可能性があるので、去年の「急激な利上げ」が無駄になる可能性を懸念しているという意味です。

経済指標(雇用統計・ISM非製造業景気指数)

上記からの流れになりますが、今回の雇用統計・ISM非製造業景気指数の結果で、FRBに対して「利上げの継続を求める圧力」がかかったと認識しています。

まず上記で説明したように「最低水準と言われている失業率」ですが、今回の雇用統計の発表にてさらに0.2%ほど下落しました。

そして平均時給は前月分の改定値が上方修正されて、結局は給料があまり下落していない事が見受けられない状況となっています。

雇用者数も急激に増加しているデータが発表されておりますので、「米国は雇用に対してかなり強い」印象です。

※2022年FRBのテーマは、「消費者物価指数の抑制」「雇用回復」です。

ということは、マーケットの判断的にはまだ「利上げできる可能性あり」という条件となります。

そしてISM非製造業景気指数も、急激に数字を伸ばしてきました。

通常はここまで急激に上昇する数値ではありませんが、FRB的には「ここは不景気として数字は50より下回る事が好ましい」所でした。

前回の発表時は50を下回っていた数字が、今回は【55.2】という数字となりました。

サービス業の雇用者数が増えていくと、上記のように「賃金インフレ」のスパイラルに突入するという背景があるので、今回の指標の結果によるインパクトはかなり強く、ドル円は280pipsの急騰をしたという結果になります。

憶測ではありますが、パウエルFRB議長が今回のFOMC会見にてマーケットが予測していたタカ派意見をあまり言わなかった事は、この経済指標の数字を事前に知っていたのでわざわざ自ら言わなくても「ドル高・株安」になることを事前に知っていたのではないか?と邪推してしまっています。

まとめ

この流れより今週は、

- 「(火曜日)パウエル議長の発言」

- 「(金曜日)日銀正副総裁人事案」

上記についてチェックが必要です。

2月10日に日銀正副総裁人事案が国会提示で政府が調整しています。

時期総裁次第では「円高・円安」どちらでも傾くという相場状況ということに違いはありません。

世界中色々とイベントがある時期ですが、十分注意を払いながら今週も引き続き分析をして相場を判断していきます。

今週もよろしくお願いします。

2023年1月23日~1月27日

上記日程の重要局面をまとめました。

①(月曜)ドル買い

- 5年物の「共通担保資金供給オペ」を通告

- オファー額1兆円に対して、応札額は3兆1290億円(落札額が1兆円)

- 130.800付近まで上昇

②米株価指数買い

- ハイテク企業の決算良好

- 「人員削減」などのコスト改善

③豪ドル買い

- 米株価指数が良好

- 景気に左右されやすいリスク通貨がリスクオン

④(火曜)ドル買い→ドル売り

- 米経済指標

- 米製造業PMI:予想46.0 結果46.8(前回46.2)

- 米サービス業PMI:予想46.6 万件 結果45.0(前回44.7)

- リッチモンド連銀製造業指数:予想-5 結果-11(前回+1)

⑤(木曜)ドル売り

- 米長期金利が低下

- 隣国のカナダが利上げ停止を示唆

⑥(木曜)カナダドル売り

- BOC政策金利

- 結果:25bp利上げ(合計:450bp)

- 利上げ停止を示唆

⑦(木曜)ドル買い

- 米経済指標

- GDP【速報値】:予想+2.6% 結果+2.9%(前回+3.2%)

- 個人消費【速報値】:予想+2.8% 結果+2.1%(前回+2.3%)

- 米新規失業保険申請件数:予想20.5万件 結果18.6万件(前回19.2万件)

- 米新築住宅販売件数:予想61.2万件 結果61.6万件(前回60.2万件)

⑧(木曜)ドル売り

- 7年債の入札が良好

- 米長期金利の低下により売られる

⑨(金曜)円買い

- 日本経済指標

- 東京消費者物価指数&【除生鮮】:予想4.0% 結果4.3%(前回3.9%)

- 41年8ヶ月ぶりの高水準

⑩(金曜)ドル揉み合い

- 米長期金利

- 個人所得:予想0.3% 結果0.2%(前回0.3%)

- 個人支出:予想-0.1% 結果-0.2%(前回-0.1%)

- PCEデフレータ・前月比:予想0.0% 結果0.1%(前回0.1%)

- PCEデフレータ・前年比:予想5.3% 結果5.0%(前回5.5%)

- PCEコアデフレータ・前月比:予想0.3% 結果0.3%(前回0.2%)

- PCEコアデフレータ・前年比:予想4.4% 結果4.4%(前回4.7%)

- ミシガン大消費者信頼感指数【確報値】:予想64.6 結果64.9(前回64.6)

- 1年インフレ期待:予想4.0% 結果3.9%(前回4.0%)

- 5年インフレ期待:予想3.0% 結果2.9%(前回3.0%)

為替市況

ドル円は200pips(2円)幅のレンジ相場となりました。

直近のドル円の値幅からすると小幅ではありますが、米長期金利の動きに影響される事が多い一週間でした。

相場だけ見ていると、翌週の「FOMC」に向けた動き方になっていると推測されます。

今週のトピックスでもあった、

- 「米株価指数の上昇起因」

- 「東京消費者物価指数」

- 「BOC政策金利」

などについて解説します。

米株価指数の上昇起因

米株価は主要企業の決算が続々と発表され上下に触れている状況ですが、おもな要因はハイテク企業の「人員削減というコスト削減やインフレ鈍化」による期待値は高いことだと推測されます。

一般の日本人の感覚では「人員削減=業績が危ないから」という認識が大方の見解かも知れませんが、成果主義の米国では成果を出していない人員は雇用契約解除が通常です。

投資家目線でも「雇用者=コスト」と考える為、「人員削減」は投資家目線でいえばそプラスの要素になります。

2022年は「金利が上昇が過熱」だったので悲観的な見解や意見が多かったのですが、「コスト削減やインフレ鈍化」がキーとなり、米株価指数は期待値が上がってきている状態だと捉えています。

上記の影響により、「豪ドルなどのリスク通貨」の上昇トレンドに作用しています。

また「ビットコイン」などの暗号資産も、一般市場がリスクオンの相場状況なので吊られて上昇となります。

しかし米株価が下落に転じると、リスク通貨の上昇も止まる可能性が高いです。

特に、

- 2月1日「META」

- 2月2日「Apple」「Amazon」

など、株式市場に大きく影響を与える企業の決算がありますので注意が必要です。

またFRBの動き方で株価指数は影響しますので、2月1週目の「FOMC」「雇用統計」などの経済指標にも注目です。

東京消費者物価指数

金曜日の午前中に「東京消費者物価指数」が発表されました。

長らく為替に従事してきておりますが、日本の指標でここまで日本円が買われた事はあまり記憶にございません。

物価は41年8ヶ月ぶりの高水準になっているということです。

現在の世界情勢は、物価上昇を抑える1つの手段として「金利を上げる」という対策を講じています。

現在の日銀は「YCCを0.5%に修正」した以降は特に動きはなく、「共通担保資金供給オペ」の拡充をするなどまだまだ「異次元金融緩和」を続行している状態です。

岸田総理は「金融正常化」に向けて動き出したい所で、

- 2023年2月10日:黒田総裁の後任の候補が発表

- 2023年4月8日:黒田日銀総裁は退任

新総裁の意向によって、マーケットは「政策変更」を徐々に視野に入れていく流れを作るのか?!日銀の動きに注目しています。

海外勢の見解では、「緩和を維持し続ける事には限界があり、そろそろ正常化にしていく」という意見が出ている事から、この物価上昇(=利上げを示唆?)による円買いに繋がったと推測しております。

BOC政策金利

※2022年の政策金利推移表

■2023年1月発表

- 結果:25bp利上げ

- 合計:450bp

現在BOCは8会合連続利上げになりますが、上記の結果を受け「カナダドル売り」に市場は反応しました。

売られた要因は、「経済発展が見通しに沿った場合、理事会は累積的な金利上昇の影響を評価する間、政策金利を現在の水準に維持すると予想」という声明文の内容です。

つまり「政策金利を現在の水準に維持する=利上げ停止」と捉えられたことが要因です。

カナダは米国FRBのペースに合わせるように「利上げ」を実施してきましたが、そのBOCが【利上げ停止を示唆】したという事で、隣国である米国のドルにも影響がありました。

声明文の内容には「インフレ率を2%の目標に戻す必要があれば、政策金利をさらに引き上げる用意がある」というスタンスに変わりないが、今後カナダ以外の国の政策金利も「FRBの方向性」によって決めていく流れになると予測されます。

今週のスケジュール

スケジュール感をしっかり把握しておくことが重要となります。

水曜日(META決算)

- ADP全国雇用者数

- ISM製造業景況指数

- JOLTS求人

- FOMC政策金利&声明発表(予想:25bp)

- パウエルFRB議長の発言

木曜日(Apple・Amazon決算)

- BOE政策金利&声明発表(予想:50bp)

- BOE議事録公表

- BOE四半期金融政策報告

- ベイリーBOE総裁の発言

- ECB政策金利&声明発表(予想:50bp)

- ラガルドECB総裁の発言

金曜日

- 雇用統計

- ISM非製造業景況指数

まとめ

現在の各国の政策金利の状況を考察します。

- 米国:2022年は大きく利上げをしたので、どの程度インフレを抑えれているか様子見

- 欧州:まだ利上げが必要(反対意見の国もある)

- 英国:急激な利上げによる経済のリセッション懸念

- 豪州:物価が上昇しているので利上げが必要か?!

- 日本:新総裁による体制待ち

上記のように政策金利だけにスポットを当てると、欧州・豪州の動きがキーとなる可能性があります。

しかし欧州は、

- ウクライナ情勢

- エネルギー不足

などの問題があります。

豪州は世界景気に左右されやすいリスク通貨となりますので、政策金利だけで方向感の決め打ちは避けたい所です。

■FedWacth(FOMCに対する市場予想)

そして2月1週目のFOMCは、ほほ25bpが相場にて織り込まれていることが予測されますので、パウエルFRB議長の今後に対する発言がキーになると予想しています。

かなり重要なイベントが目白押しなので、指標結果・発言内容を把握した後に動いていく事がベターなので引き続き相場分析、判断をしていきます。

それでは今週もよろしくお願いします。

2023年1月16日~1月20日

上記日程の重要局面をまとめました。

①(月曜)円買い

- 前週木・金曜日の「日銀YCC修正」の思惑

>>127.220まで下落

②(月曜)ドル買い

- ショートカバー

- 欧州勢の買い戻し

- 米国は休場(キング牧師記念日)

③(火曜)円買い

- 財務省が想定金利1.6%に引き上げ

- 利払い費の見積もりに使う10年債の想定金利

④(火曜)ユーロ売り

- 利上げペース減速報道

- 2月会合は50bpだが、3月会合は25bpに減速するECBメンバーが増加

⑤(水曜)ドル買い→円買い

- BOJ政策金利

- YCC現状維持

- ドル円:買い戻しで一時「131.560」まで上昇

- ドル円:日銀は金融緩和修正は避けられないとの見方から「128.884」まで急落

⑥(水曜)ドル売り

- 米経済指標の弱い数字

>>ドル円:「127.566」まで下落

- 小売売上高前月比:予想-0.9% 結果-1.1%(前回-1.0%)

- 小売売上高コア前月比:予想-0.4% 結果-1.1%(前回-0.6%)

- PPI前月比:予想-0.2% 結果-0.5%(前回0.2%)

- PPI前年比:予想6.8% 結果6.2%(前回7.3%)

- PPIコア前月比・前年比:予想0.2% 結果0.1%(前回0.2%)

- PPIコア前年比・前月比:予想5.4% 結果5.5%(前回6.2%)

- 米鉱工業生産指数:予想-0.2% 結果-0.7%(前回-0.6%)

⑦(木曜)ユーロ買い

- ECB総裁・メンバーのタカ派発言が続く

- 上げペース減速報道を打ち消すかのうようにタカ派発言が続く

⑧(金曜)ドル買い

- ダボス会議で黒田日銀総裁が発言

>>ドル円:130.610付近まで上昇

⑨(金曜)ドル売り

- FRB理事・メンバーのハト派発言

- 次回FOMCでの25bpの利上げ支持を表明

為替市況

今週の為替市場は、やはり前週から意識をされていた(水曜)BOJ政策金利で大相場を迎えることになりました。

1週間を振り返ると、ドル円は450pips(4.5円)の値幅を記録した「往って来い」相場となり、週間値幅の中値で引けた状態。

今回は、

- 「BOJ政策金利による為替の影響」

- 「動きがあった通貨」

上記についておもに解説していきます。

BOJ政策金利(結果:据え置き)による為替の影響

先週後半の相場は、日銀の政策変更でYCCを上方修正してくるのではないか?との予測で海外勢より円が大きく買われていました。

しかし結果は、現行の金融緩和(YCC修正は無し)を続行すると決定。

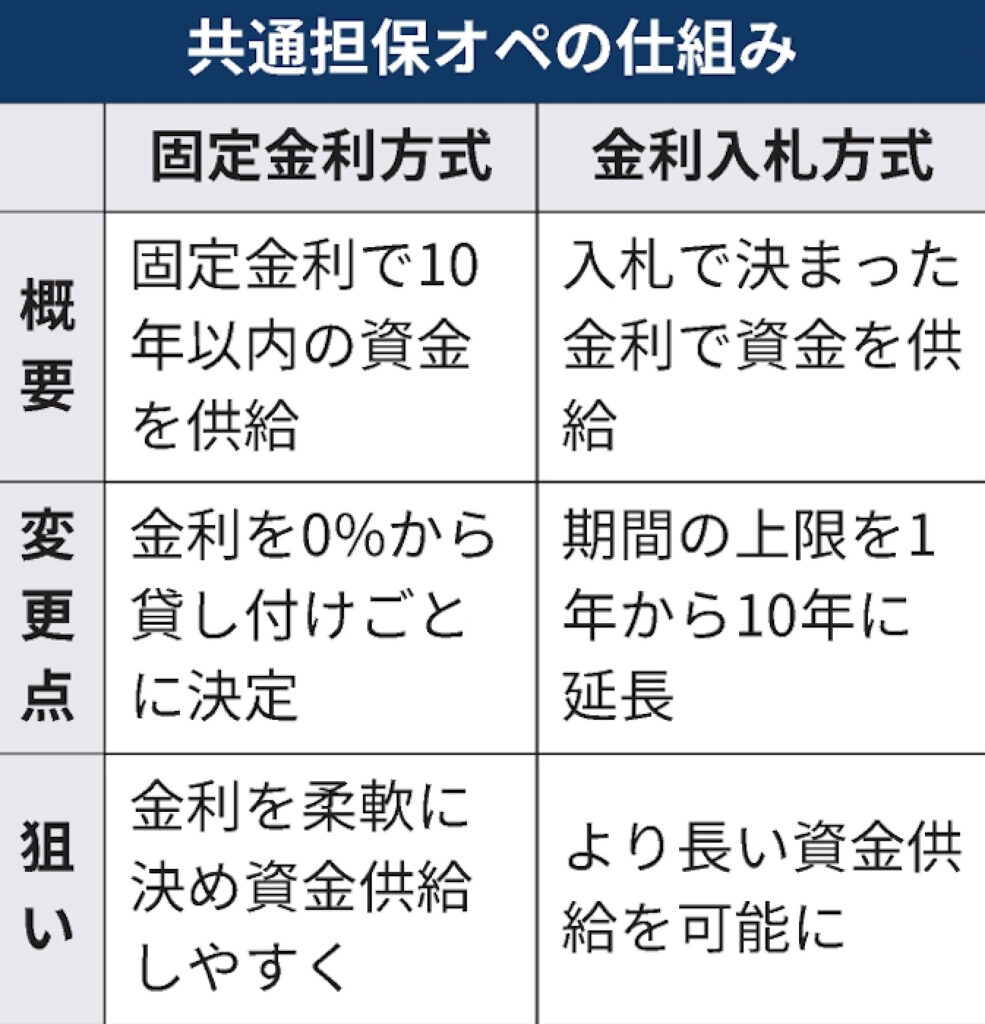

さらに追加で金融緩和の一環である「共通担保資金供給オペ」という日銀が資金を貸し付けるオペの条件を緩めてきました。

▽共通担保資金供給オペとは?

市中の金融機関(民間の金融機関という経済学用語)は、国債や社債などの担保を差し入れて資金を調達することが可能です。

日銀からすると、国債をあまり買わなくても、市中の金融機関に国債を買わせる事で金利低下を促せる可能性があります。

- (日銀)国債を担保に低金利で資金を貸付け

- (市中の金融機関)企業に資金を貸し付け

- 金融緩和の一環となりドル円が上昇という流れ

ただ他力本願になるので、金融機関が支援要請に応じるのか否か、国債市場の動向を確認する必要があります。

上記の日銀の発表を受け

ドル円は急騰をするわけですが、その後急落することとなります。

この理由は、黒田総裁会見を経て円売りドル買いした後、「近い将来に日銀は金融緩和修正は避けられない」との見方は根強かったと推測しております。

ドル円は大幅に巻き戻しをしたが反落となり、そのまま米指標の弱い結果を受けてさらに売り込まれる展開となりました。

(米国)ブラックアウト期間

先週はブラックアウト期間に入る一週間前ということで、FRBメンバーの要人発言が多く予定されていました。

印象的なことは、

- 「要人発言の内容」

- 「市場の動き」

上記が「逆相関」だったということです。

相場の格言に「FRBに逆らうな(Don’t fight the Fed)」がありますが、マーケットは要人発言にて素直に動く傾向があります。

しかし現在の為替相場では、マーケットは『FRBメンバーの発言をあまり信用していないのだろう!』と推測しております。

ただFRBはマーケットとの考えに乖離があることを認識しています。

そのため、マーケット参加者は『FRB発言内容・マーケットの動き』がいつ一致してくるか?という所にも注意を払う必要があります。

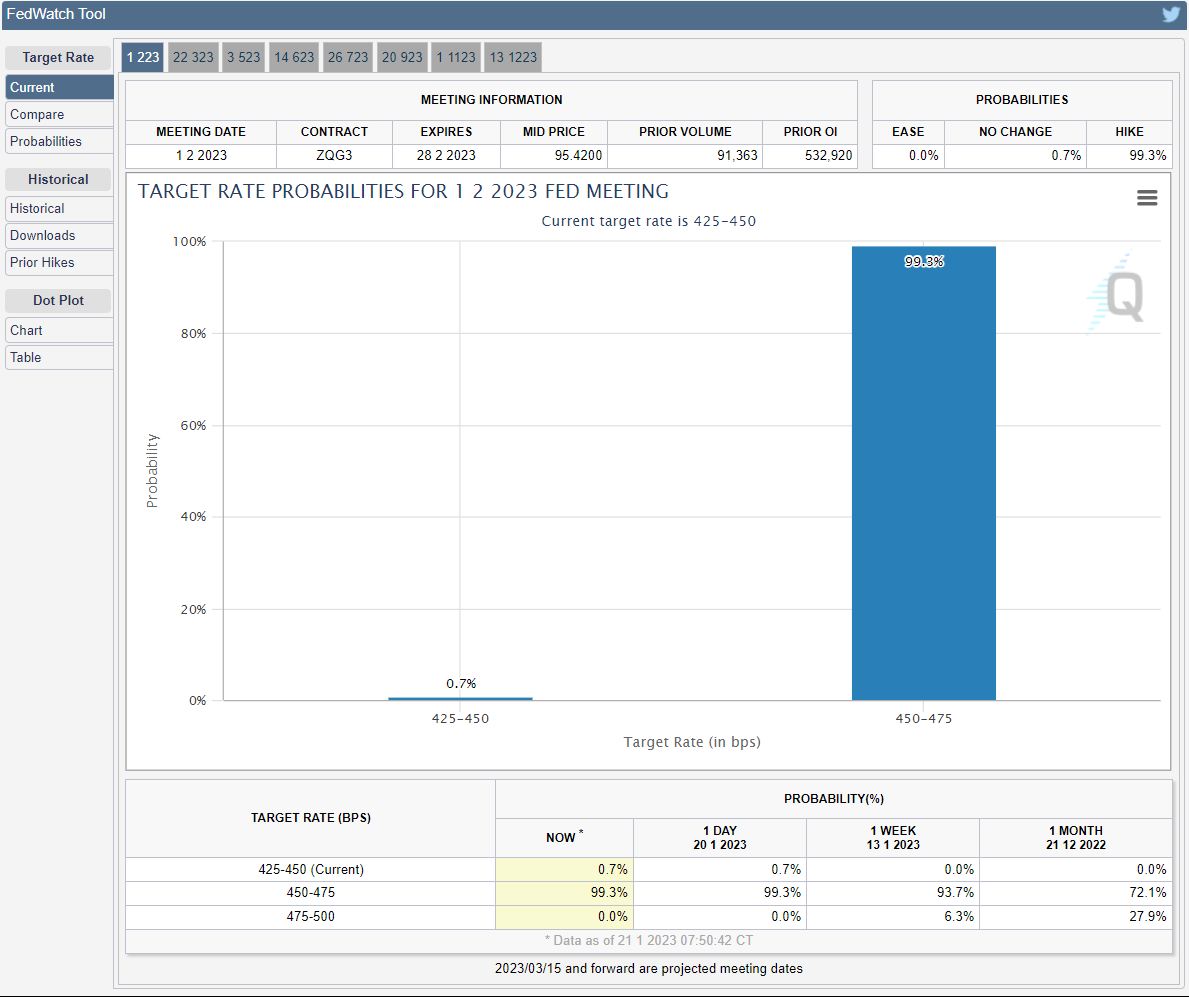

FedWatch(市場の予想値)

FedWatchで、次回2023/2/1のFOMCでは98%以上が25bpとして織り込んでいます。

利上げをしないという予想が多少ありますが、現在の米経済状況では現実的にありえないだろうと考えています。

欧州

欧州はECBメンバーによる、

- 2月会合:50bp利上げ

- 3月会合:25bp利上げ

上記の報道を否定するかのような発言が続いています。

ひとまず今週の動きだけを確認するとユーロの買い戻しには成功しています。

しかしかなりのタカ派意見だったにも関わらず、そこまでの買い戻しに至っていないという現状もあります。

先ほども掲載をいたしました、「市場は中央銀行の発言内容に懐疑的」になっている状況となります。

以下は今週のラガルドECB総裁の発言内容でした。

ラガルドECB総裁の発言

- ユーロ圏は小幅なマイナス成長に留まる可能性

- 2023年は素晴らしくはないものの、懸念されたよりは良い

- 利上げの方向性を維持

- 現状の道筋を続けることが政策目的を果たすための私の信念

- インフレ率は、どう見てもあらゆる側面であまりにも高過ぎる

- 金利は景気抑制的水準に引き上げ

- インフレ率を速やかに2%に戻すために、その水準で十分に据え置いたと考えられる時点までは取り組みを堅持

かなりのタカ姿勢だが、マーケットがどのように判断していくのか?に注視していきます。

豪州

(木曜)失業率と新規雇用者数の発表があり、結果は大幅に下振れとなりました。

失業率&新規雇用者数

- 失業率:予想3.4% 結果3.5%(前回3.5%)

- 新規雇用者数:予想+2.25万人 結果-1.46万人(前回+5.83万人)

上記を受けて、豪州通貨は売り込られる展開となりました。

そして米国株の下落の影響も受けるため、さらなる連れ安を誘い下落の展開へ。

豪州は原油との相関性がありますが、現在は米国株価の(企業の)決算の結果に強い影響が出ていると推測しています。

豪州通貨は、世界経済の景気に左右されやすいリスク通貨であり、景気が悪くなると売られ易い通貨でもあります。

その結果、

- (週前半)大手金融機関の決算内容が悪く、米国株価は続落

- (金曜)Google・Netflixなどテック企業が良い決算内容で持ち直し

このように現在の所は相関性が高いと言えます。

まとめ

為替の本質は【外貨と外貨の交換】ですので、「株価・通貨・債権・コモディティ」などから大きく影響を与えられます。

コモディティの原油を例にとると、今週のチャート形状からはひとまず安値付近から回復傾向にあり・上昇の勢いが強いと判断しています。

その為、原油価格の上昇が世界の物価にどのように影響するかなどにも注意を払う必要もあります。

一つの憶測ですが、「原油価格が上昇=物価も上昇」となった場合、現状のインフレ数字が鈍化傾向にならなければ(米国)FRBは利上げのペースを上げる判断・選択に迫られます。

もし利上げペースを上げる判断の場合は、米国と各国の金利差にまた乖離が生じ、ドル独歩高になる可能性も否定はできません。

(可能性としては高くは無いとは思われますが。。。)

昨年より引き続きめまぐるしく変わる世界情勢ですので、毎日の情報を取り込み相場分析へと繋げていきます。

それでは今週もよろしくお願いします。

2023年1月9日~1月13日

上記日程の重要局面をまとめました。

①(月曜)ドル売り

- 前週金曜日の「雇用統計」の結果を受け

>>131.300まで下落

②(月曜)ドル買い

- 米長期金利上昇

- ①の下落からのショートカバー

- 米長期金利が上昇

※(火曜2:00頃)損切について

https://trader-fx.net/report/situation/221219-eu/

③(火曜)ドル売り

- パウエルFRB議長の発言

- 金融政策について言及が無く売られる

④(水曜)ユーロ買い

- 要人発言

- ECBメンバーの利上げ継続発言が相次ぐ

⑤(木曜)ドル売り

- 日銀報道を受け

- 現在の大規模緩和策の副作用点検との報道

- (ドル円)170pipsの下落

- 海外勢の「円買い」が増える

⑥(木曜)ドル売り

- 米CPI(消費者物価指数)

- 前月比:予想±0.0% 結果-0.1%(前回+0.1%)

- 前年比:予想+6.5% 結果+6.5%(前回+7.1%)

- コア・前月比:予想+0.3% 結果+0.3%(前回+0.2%)

- コア・前年比:予想+5.7% 結果+5.7% (前回+6.0%)

- (ドル円)180pipsの下落

⑦(金曜)ドル売り

- 前日「米CPI」の結果を受け

>>128.100まで下落

⑧(金曜)ドル売り

- ミシガン大消費者信頼感指数【速報値】

- 予想60.5 結果64.6(前回59.7)

- 5年先インフレ予測:3.0%(前回2.9%)

- 1年先インフレ予測:4.0%(前回4.4%)

- 「1年先インフレ予測」の数字が弱い為

為替レポート

先週の為替市場は、週前半は米CPI前の影響もあり小幅で動く展開でした。

しかし週後半は、米CPI前の「日銀大規模緩和策の副作用点検との報道」により東京時間から円買いが続く事になります。

結局金曜日の引けまでに、ドル円は540pips(5.4円)の動きがあり、ドル円は130円を下回る展開が続いております。

では先週のおさらいになりますが、「日銀報道」「米CPI」を解説していきます。

日銀の大規模緩和策の副作用点検との報道

きっかけは12日の日銀報道にて円が買われる事になります。

https://www.yomiuri.co.jp/economy/20230112-OYT1T50050/

日本の長期金利は一時0.545%を超えた事により、日銀が即刻買い戻しをした訳ですが、日銀がこれ以上金利を抑え込むことは難しいと判断されています。

https://www.bloomberg.co.jp/news/articles/2023-01-12/RO8O8MT0G1KW01

現在は先月の「日銀のYCC修正後」の動きをしていますが、それでも市場金利に歪みがある為、市場にとって副作用があるか?の点検をすると報道されることになります。

もし事実だった場合に日銀がさらなるYCC修正をする事になると「実質利上げ」とされ、さらに円買いのフローが発生いたします。

上記の(木曜)ドル売りにも記載している「海外の投機筋の国債売り」が影響し、(木曜)東京時間から170pipsの下落幅となりました。

そして2023/1/18には、BOJ(日銀会合)政策金利を予定しています。

同日15:30~黒田総裁の記者会見が予定されておりますので、世界中から注目が集まっています。

来週の日銀の発表はかなり注意が必要になります。

結果として日銀が、

- 修正をしなくて良い発言:現行の大規模緩和策続行を示唆すればドル円は巻き戻しが入り

- 修正が示唆:ドル円がさらに下落する可能性

ただトレーディングチームとしては、先々週に「YCCの再修正急がず」という発表がありましたのでこの意見が簡単に覆されるのか?とも感じております。

米CPI(消費者物価指数)

米CPIの結果を受けて発表直後はドル高になりましたが、結果前回の米CPIより順調に下げてきているのでドル安となります。

リアルタイムの長期金利の動きを確認しておりましたが、ドル円は「長期金利」で大きく反応。

引き続きFRBメンバー・WSJのニック記者の発言が続き、さらなる下落となりました。

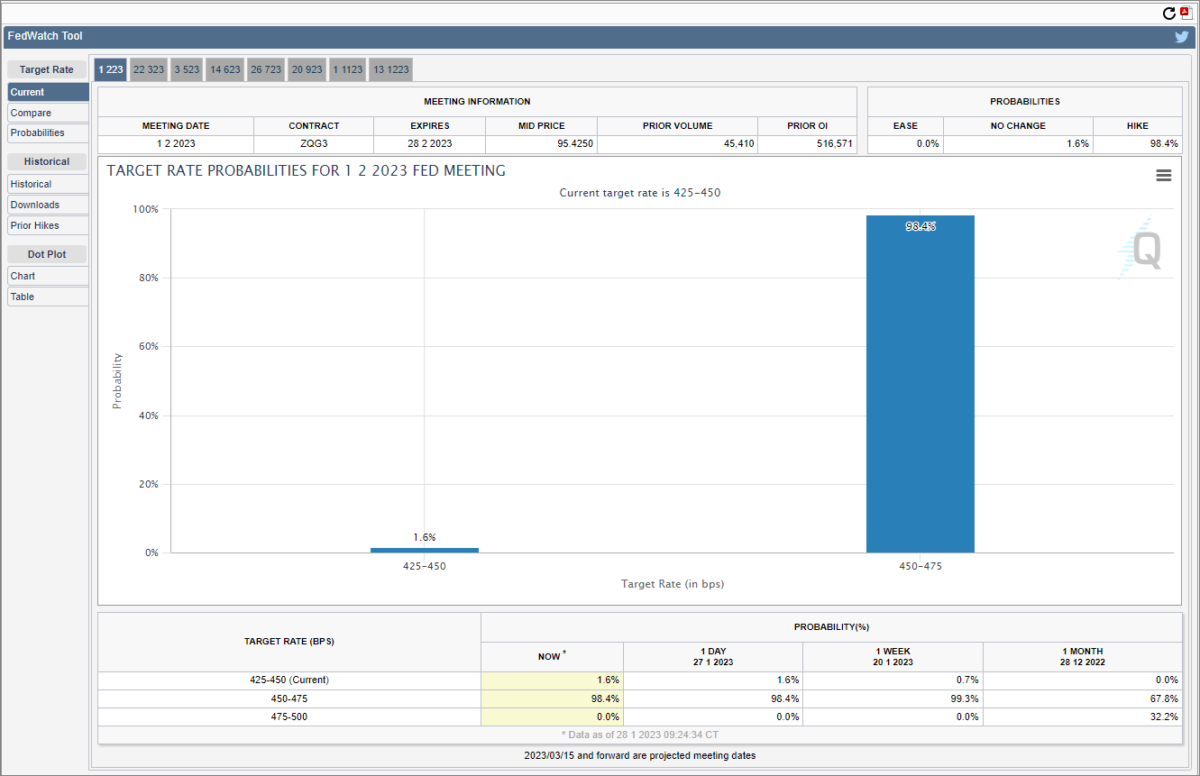

現在、2023/2/1のFOMC利上げ幅が取り上げられているが、ここ最近影響力があるWSJのニック記者が「25bpの利上げに縮小する方針」と発言していることからマーケットでは既に「25bpの利上げ幅」という認識となっています。

※2023/1/16現在

FedWatch(マーケットの予想値)の数字は以下になっています。

- 25bp:93.7%

- 50bp:6.3%

25bpの利上げをする可能性が9割を超過しています。

2023/2/1のFOMCではおそらく25bpの利上げになると予想できます。

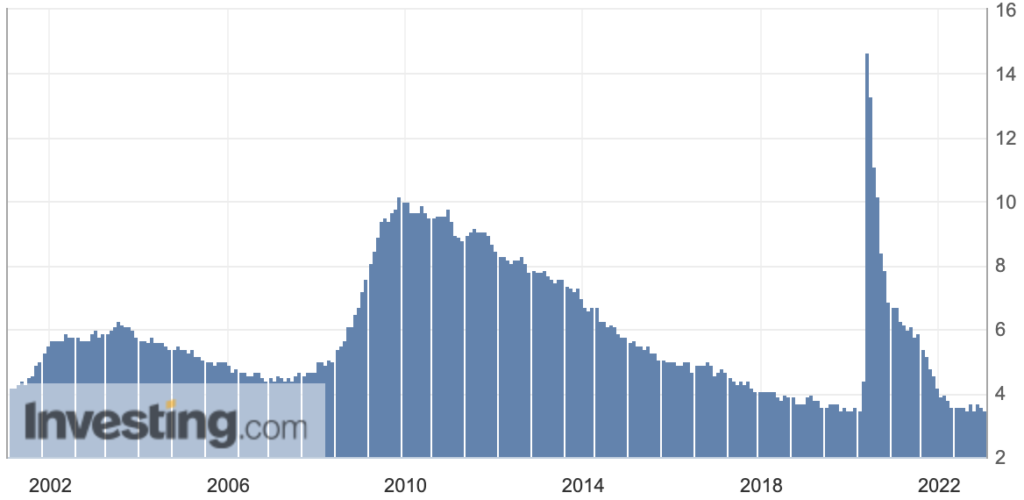

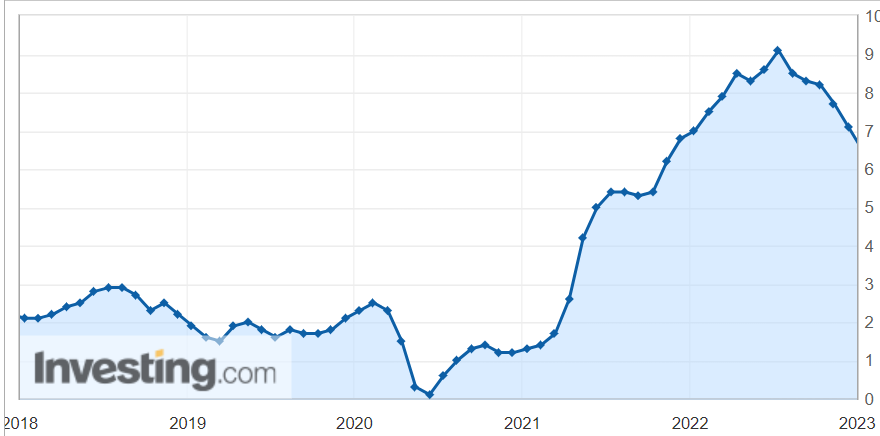

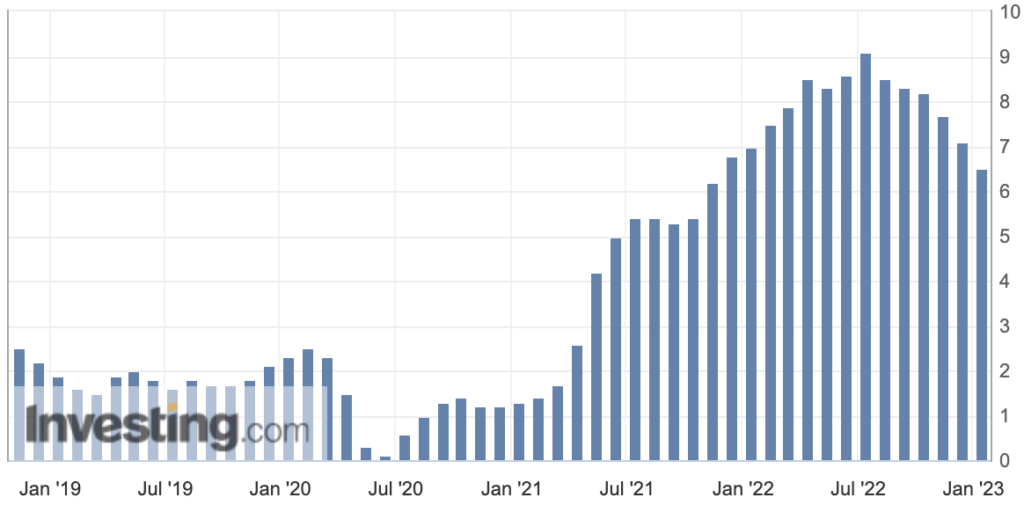

▼米CPIの推移表

2022年から急激な利上げをし続けてきた結果、順調にインフレを抑え込めている状況です。

ちなみにFRBのインフレ目標は「2%」となりますので、まだまだ先行きは長いですが、、、

「もっと利上げをすれば良いのではないか?」という意見もありますが、利上げをすればするほど「景気後退(リセッション)」が懸念されます。

ここは現在のFRBと市場の考え方が一致していないので、続いてはその話題について解説していきます。

FRB(タカ派) 対 市場(ハト派)

現在は「FRB(タカ派) 対 市場(ハト派)」という構図になっていますが、どちらに傾くかが今後のマーケットに影響を与えます。

市場はリセッション(景気後退)の事を考えて「ドル安・株高」で考えています。

しかしFRBは2022年急激な利上げをしてきたので、利上げによるインフレ低下の効果を損ねたくない状況です。

いずれにせよリセッションの状況になった場合は、FRBは景気を良くするために利下げをせざるえない状況となってしまいます。

つまり上記の状況が、現在の長期金利低下の要因につながっていると推測しています。

またFRBとしては、すごく難しい局面に差し掛かっていると推測します。

難しい局面に突入|インフレ・リセッションの板挟み

恐らく本音では、「インフレ率は低下・市場が感じるようにリセッション懸念の事も考えても良い時期か」と思うところもあるが、、、

パウエル議長が2020年に「インフレは一時的」と発言を貫いてきた失敗のせいで現在の高インフレが続いているのも事実なので、また失敗(憶測の見誤り)をすると世界中からの信用を失う。

このまま市場の思惑に舵を切った発言をすると、インフレが再加熱する可能性も考えられるのですぐには方向転換もできない。

言ってしまえば「インフレ・リセッション」の板挟み状態が続いてるので、そのバランスを考えて対処していく必要がある状況。

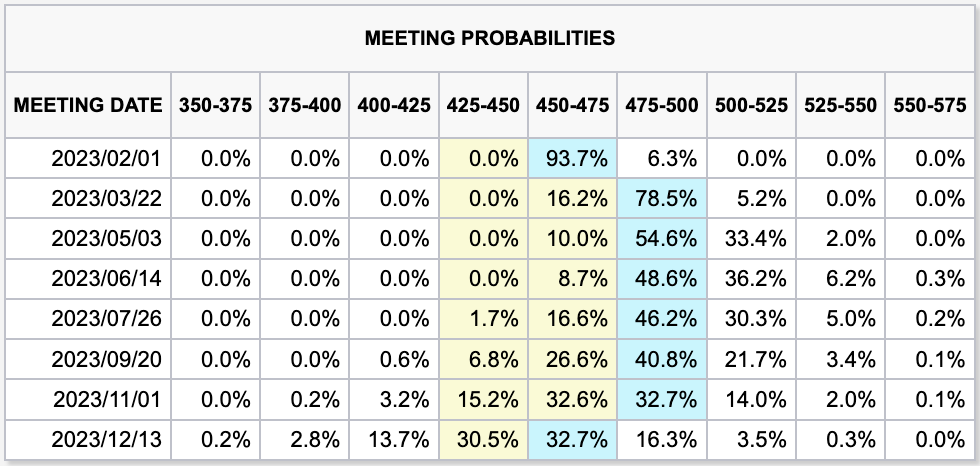

では「今後の米政策金利の予想」について掲載いたします。

※FRBの発表ではなくマーケットの予想値

FRBは現在「年内の利下げは無い」と言及しておりますが、CME FedWatchによると上記の図となります。

今後の指標発表のデータにより変動はありますが、マーケットは2023年12月のFOMCにて利下げをしていくのでは?と予想されていますので、この認識の乖離が埋まってくるか?も注目となります。

長くなリましたが、現状のFRBと市場のファンダメンタルズは以上となります。

まとめ

今週最も警戒するべき指標は1/18の「BOJ政策金利」です。

結果次第では、クロス円はかなりの値幅が動くことも想定できます。

ただトレーディングチーム的には上記でも記載した通り、今回の会合ではYCCの修正は無い可能性が高いと推測しています。

もちろん相場に絶対はありませんので、日銀会合までの値幅・動きなどをしっかり分析していきます。

それでは今週もよろしくお願いします。

2023年1月2日~1月6日

上記日程の重要局面をまとめました。

①(火曜)ドル売り

- 日銀金融緩和修正観測

>>129.500まで下落

②(火曜)ドル買い

- 米長期金利上昇

- ①の下落からのショートカバー

- 米長期金利が上昇

③(木曜)ドル買い

- 米経済指標(特に雇用関連)の強い数字&要人発言

- ISM製造業景況指数:予想48.5 結果48.4

- JOLTS求人:予想10000千件 結果10458千件

- ミネアポリス連銀総裁「FRBは目標金利を維持すべきであり、金利水準は5.4%になると見込む」と発言

④(水曜)ドル買い

- 米経済指標の強い数字

- ADP全米雇用報告:予想+15.0万人 結果+23.5万人

- 新規失業保険申請件数:予想22.5万件 結果20.4万件

- サービス業PMI【確報値】:予想44.4 結果44.7

⑤(木曜)ドル売り

- 要人発言

- ブラード連銀総裁のハト派発言

- 23年はディスインフレーションの年となる可能性があるなど・・・

ディスインフレーションとは、インフレーションからは抜けたが、デフレーションになっていない状態をディスインフレーション(ディスインフレ)といいます。

物価の上昇率(インフレ率)が低下していく状態を指します。 減退していく需要に対して供給が大幅に上回る結果引き起こるデフレーション(デフレ)とは異なる状態です。

⑥(金曜)円売り

- 日銀はYCCの再修正を急がない旨の報道

>>134.700付近までドル円が上昇

⑦(金曜)ドル売り

- 米経済指標

- 雇用統計(雇用者数):予想20.1万人 結果22.3万人(前回25.6万人)

- 雇用統計(失業率):予想3.7% 結果3.5%(前回3.6%)

- 雇用統計(平均時給-前月比):予想0.5% 結果0.3%(前回0.4%)

- 雇用統計(平均時給-前年比):予想4.9% 結果4.6%(前回4.8%)

- ISM非製造業景況指数:予想55.0 結果49.6(前回56.5)

為替レポート

先週の為替市場は、以下の理由によりドル円は上昇傾向でした。

- 強い経済指標の数字

- タカ派な要人発言

- 日銀YCCの再修正は急がない報道

しかし金曜日の雇用統計やISM非製造業により、週の前半で大きく上昇したドル円は半値戻しぐらいの位置まで下落した結果となりました。

では先週の出来事と2023年のポイントについて解説いたします。

先週の経済指標&要人発言について

為替業界は、新年スタートと同時に米国の1週目の大事な指標が発表される週を迎えることになりました。

週前半は軒並み米経済指標の数字が強く、要人発言もタカ派の内容が続き、日銀はYCCの修正を急がないとし、ドル円は上昇する材料しかない状態だったので素直に上がっていく印象を受けました。

しかし金曜日の雇用統計では、

- 雇用者数・失業率は強い数字

- 平均時給は予想を下回る

これはインフレの状況が続いている米国経済にとっては良い結果となります。

給料は落ち着いてきたが、雇用が発生しており失業が抑えれているという流れになります。

米株価指数は上昇で引けるという結果となりました。

この一週間の動きは、経済指標・要人発言の内容に沿った動きをしておりました。

2023年のポイント

相場格言にて、卯(ウサギ)年は「跳ねる」と言われています。

例えば、年明けのドル円でいえば約5円の値幅がありましたので、そのようなスタートになった!と考えることも出来ます。

また2022年は怒涛の円安相場と類を見ない1年間となりました。

ここからは考察になりますが、昨年解決せずに今年に持ち越しをしているトピックは以下です。

- ウクライナ情勢

- 中国のゼロコロナ政策

上記2点の動き次第で、2023年の為替相場だけではなく世界の経済状況に影響を与えると考えています。

例えばウクライナ情勢が解決すると、欧州各国が抱えている問題であるエネルギー不足が解決に向かい、ロシアからの輸入に頼っていた国ではインフレは抑え込める事となり世界中が安定化に向けて進むと考えられます。

そして現在中国の渡航制限が緩和したことにより、中国経済が回復してくることにより、世界中にチャイナマネーが流れて経済が回復する可能性があります。

現在マーケットにて危惧されている世界中のリセッション(景気後退)問題が解決に向かう可能性に繋がります。

上記のようなシナリオで進んでいくことを願いたいですが、もし解決されない場合は世界経済は一時的に底に沈む可能性も十分にあり得ると考えています。

為替相場のみならずリスクオフ相場となり、大きく経済が後退、そして私たちの日常生活にまで影響を及ぼすかもしれません。

またユーロドルの場合、2022年の相場感覚(ドル買い/ユーロ売り一択)は見直しを図るべきだと考えています。

引き続き日々の経済状況を把握しつつ、思考を切り替えつつ2023年は新しい相場になったと捉えて取引を進めていきます。

それでは今週もよろしくお願いします。